*투자포인트

- 온라인 매트리스 가격은 오프라인 매트리스 가격에 수반되어 있는 높은 markup 비용들이 포함되어 있지 않기 때문에 많게는 1/10가격이하로 판매가 가능.

- 온라인 매트리스 업체들은 강력한 가격 경쟁력을 바탕으로 미국내 과거 전통 오프라인 매트리스 업체들의 시장점유율을 빠르게 잠식해옴. 이에, 최근 미국최대 매트리스 유통체인업체인 'Mattress firm'이 파산 신청

- 중국 저가산 매트리스 공세에 밀린 미국 매트리스 제조업체들은 미국 상무부에 중국산 매트리스 반덤핑 여부 조사 신청. 5.30일 미국 상무부 중국산 매트리스에 38.56~ 1,731%의 관세 부과 발표.

- 상무부는 오는 10.11일 최종 중국산 매트리스에 대한 반덤핑 판정을 내리고, 국제무역위원회는 11.24일 관세부과를 정식 발표할 예정

- 19.03 동사는 매트리스 인니1공장 완공 후 가동 중에 있으며 19.06 인니2공장 완공 예정. 인니 1,2공장은 동사의 기존 매트리스 공장 CAPA의 1.5배로 향 후 미국 시장에 주력할 계획으로 동사는 금번 반덤핑 과세를 면할 수 있을 것

- 중국 외 지역으로 생산 지역다변화에 실패한 경쟁업체들은 금번 반덤핑 과세로 도태될 것 -->미국시장은 중저가 매트리스 수급에 불균형을 겪을 것. 즉, 이번 반덤핑 과세 결정은 동사의 새로운 성장동력이 되어줄 것

- 이번 반덤핑 이슈, 인니공장 이전에 성공하면서 지누스의 입지는 더 단단해 질 것으로 추정. (지누스 만큼 경쟁자들이 철저히 준비를 못하는 것으로 추정)

- 향 후 인니공장의 저렴한 노무비와 풍부한 목재, 원부자재 이슈가 지나가고 가동률이 자연스레 올라오면 GPM 개선이 일어날 것으로 기대.. (얼마나..? 중국 공장의 노무비의 1/3수준.. 이라고하니.. 관세도 없고)

- 제조시첨부터 판매시점까지의 레깅효과를 고려해볼 때 10월말 동사는 TDI를 톤당 $2,800불에 매입했었지만, 3월말 TDI가격은 톤당 $1,350불까지 하락하면서 저가에 TDI를 매입

- 19E는 17,18년 매출 증대분이 TDI원재료가격 하락으로 인해 본격적으로 순이익으로 돌아올 해

- 3Q19,4Q19부터 중국, 일본, 유럽 신규국가들의 (특히 중국)에서의 매출이 얼마나 붙어줄지가 관건. (작년 2분기 아마존 사업이 매출에 잡히지 않았던 기저효과 있음)

- 18년 급하게 성장한 지누스 내부정비의 해, 미중무역 불확실성으로 인해 성장을 자제했던 해. 19,20년은 성장가도를 달리는 해

- 당장 Sofa, table 등 타 가구로의 제품품목 다변화를 기대하는 것은 무리 하지만 4년 정도 뒤에는 폭발적인 성장을 기대해볼 수 있을 것

*사업개요

- memory foam mattress와 foundation을 주력으로 온라인으로 판매하는 회사.

- 과거 brick-the-mortal(직영점) 시장이였던 가구시장 (특히 침대 시장)을 온라인 시장으로 구조적인 변화를 이끌고 있는 기업

- 지누스의 모든 제품은 압축포장 되어 주문 후 빠른 시일내에 받을 수 있어 소비자들의 호평이 이어지고 있음. --> 미국의 90%를 이틀 안에 배송 가능

- 과거 동사는 중국 공장에서 제품을 만들고 한국 본사에서 주문을 받고 미국과 캐나다에서 제품을 판매하는 방식. 19년 최근 인도네시아 1,2공장을 완공. 향 후 인니 공장은 미국시장을 주력. 기존 중국공장은 그외 지역을 주력할 전망

- 샤먼 1공장: 2만평 6개 동으로 구성

- 샤먼 2공장: 2만평 17년 8월 준공, 메모리폼 생산 중

- 후안 3공장: 7만평 현재 작은 공장 1개만 가동 중, 전체는 18.04 준공완료

- 인니1,2 공장 : 1공장은 19.03 완공 후 가동 중에 있으며 2공장은 19.06 완공 예정. 1,2 공장의 총 capa는 기존 중국 공장의 1.5배 수준 --> 향 후 미국 시장에 주력할 계획

- 인니 공장

- 18년 호주를 시작으로 유럽, 일본, 영국, 인도(아마존이 진출해 있는 곳) 진출

- 샘스클럽에는 night therapy로 웨이페어에는 wayfair Sleep™브랜드로 메모리폼 매트리스를 팔고 있음

- 지누스의 제품은 아마존, 샘스클럽, 웨이페어, 월마트닷컴에서 각각 최고리뷰수 19,618개, 2,123개(2등 489), 13,084개(2등 9,043), 6,828개로 베스트셀러에 안착

*Online Mattress 경쟁업체

- Casper

- 17.06 Casper는 555백만$ valuation 받음(누가 어떻게 했는지는 모르겠음)

- Target이 17.03에 1.1조원 (10억$)에 인수하려다 실패

- 그 후 17.06 8,406억원 (750 백만$) Target으로부터 직접 투자 받음.

- 16E Rev 2,241억원(200백만$), 17년 Rev 3,081억원 (275백만$)

- Purple

- 16.12 매출 7,385억원(65.7백만$)

- 16.12 total asset = 211억( 18.8백만$)

- 17.07 Utah-based Purple will become the first publicly traded mattress startup when it completes a merger with a publicly traded investment shell company at a valuation of $1.1 billion.

- EVE

- 17 매출 408억원(27백만 파운드), 영업손실, -222억원(15백만 파운드), 순 손실 -279억원(19백만 파운드) 총 자산 473억원 (32백만 파운드), 자본 394억원 (27백만 파운드)

- market cap = 약 1,287억원 (87.5백만 파운드)

- Leesa

- 17E Rev 1,685억원(150백만$)

- 그외 경쟁업체들

- box in mattress 온라인 경쟁업체들이 여기저기서 생겨나기 시작.

- 자금력이 부족한 온라인 신생업체들은 빠른 시일내에 원가 경쟁력을 바탕으로 시장점유율을 늘려 적자상태에서 벗어나거나 or 벤처캐피탈로 부터 자금수혈을 받아야함

- 하지만 미국 내 신생업체들은 자체공장도 없을 뿐 더러, 이미 선두업체들과 상당한 격차가 벌어져 있는 상황 (온라인 선점효과, 리뷰 수)

- 또한 선두 온라인 경쟁업체들은 지누스 제품보다 훨씬 고가에 판매되고 있음에도 대다수 적자상태에서 못 벗어나고 있음

- 지누스는 중국 및 인니에 자체생산 공장을 보유하고 있기 때문에 경쟁 업체들보다 원가경쟁력이 있음.

- 샤먼2공장에 이어 후안3공장에는 기계화 자동화공정을 통해 효율화를 꾀하고 있음. 최근 미중무역 매트리스 반덤핑 과세를 피하기 위해 인니로 공장 다변화성공. 이는 매트리스 자체 생산규모로 봤을 때 전 세계 1위

*미국 매트릭스 시장

- 과거 전통 미국의 메트릭스 시장은 (Simmons, Serta, Tempur-Pedic)이 전체 시장의 60%이상을 차지하면서 엄청 바가지 가격을 씌우고 있었음.

- 예시로 같은 회사에서 만든 제품을 브랜드만 달리 해 차별화된 제품이라며 팔았기에 소비자들은 합리적으로 매트릭스 가성비 비교가 불가능했음.

- 제조가격 $300불 매트릭스 제품이 메트릭스 매장에서 $3,000불에 팔리는 기적

- 전통 Brick-and-mortar(직영점)의 매트릭스 가격은 중간 영업사원 commission, 보험, 임대료, 유틸리티, 매장운영비용 등으로 인한 상당히 높은 markup비용이 수반되있음

- 높은 commission markup으로 인해 우후죽순 생겨나버린 메트릭스 직영점 --> mattress store bubble이 발생 --> 동사의 mattress in a box 개발을 시작으로 미국 매트리스 시장이 기존 오프라인에서 온라인으로 급격하게 구조적으로 변화하고 있는 중 --> 미국 최대 오프라인 유통업체 mattress firm 파산 신청.

- 아래 자료는 과거 오프라인 매트리스 시장의 규모 및 성장률을 보여주는 표

- 아래 자료는 과거 온라인 매트리스 시장 규모 및 성장률을 보여주는 표

- 미국 전통 상위 4개 bedding 제조업체에 비해 지누스의 매출은 아직 작은 수준.

- bedding e-retailer시장은 아직 빠르게 성장하는 초기 stage, 지누스의 총 매출의 90%정도는 아마존을 포함한 온라인을 통해 판매되고 있음.

- 조사기관마다 약간의 차이는 있지만 대채로 Bedding e-retailer들의 매출성장세가 가파르게 오르고 있음을 확인할 수 있음.

- 향 후 미국내에서 지누스의 성장여지는 아직 충분히 있다고 개인적으로 생각함.

- 위의 자료는 Purple의 2017년 IR자료인데, 아직까지 Online bedding retailer의 침투율은 매우 낮은 수준임을 알 수 있음.

- Purple의 IR자료에 따르면 지난 4년 US mattress industry의 CAGR 6.63%, 여기에 16-17E DTC Market의 성장률은 50% 이상.

- tempur-sealy IR자료에 따르면 지난 20년 Whole sale 매트릭스 시장 CAGR 은 6% --> 꾸준히 성장 중.

- 즉, 각 사의 IR자료가 부정확한 자료이긴 하지만 온라인 매트릭스 시장은 아직 초기 단계로 성장할 여지가 충분할 것으로 예측..

*경쟁우위

- 위에서 언급했듯 이미 선두 Online bedding 업체들과 신생업체들 사이에는 상당한 격차가 벌어져 있음

- 여기서 확인해보고 가야할 것이 과연 무엇이 온라인 신생업체들과 기존업체들간의 이러한 gap을 지속시켜주느냐라는 근본적인 질문

- 지누스 제품은 아마존 뿐만 아니라 미국 최대 온라인 가구 플랫폼인 Wayfair에서 조차 자사의 제품으로 랜딩페이지를 몇년간 장악을 하고 있다.

- 물론, 지누스 제품의 인기가 싸기 가장 저렴하기 때문에 오랫동안 지속적으로 여러 온라인플랫폼에서 랜딩페이지를 장악한 것일 수도 있지만, 내가 여기서 강조하고 싶은 것은 ..

- 몇 년간 누적되어 있는 수천 수만개의 댓글과 높은 평점이다.

- 이러한 댓글과 평점은 하루아침에 형성되는 것이 아니며, 이는 온라인 선점효과로 강력한 해자가 될 수 있다.

- 이러한 선점효과로 인해 굳이 지누스는 높은 광고비를 아마존에 지불하면서까지 랜딩페이지에 자사 제품을 홍보시킬 필요가 없음

- 아마존에서는 랜딩페이지에 자사 제품을 올려 홍보를 하고 싶다면 높은 비용의 광고비 (Click per Cost)를 지불해야 함.

- 이는 수익성이 낮은 경쟁업체들에게는 치명적인 비용

- 덧붙여 말하자면, 아마존은 제품을 실제로 구매한 고객만이 제품의 평점과 댓글을 달수있게 허용 함. 이는 평점 및 댓글조작을 못하게 하는 방법으로 아마존의 제품 평점과 댓글은 신뢰성이 있다고들 함..

- 즉, 지누스의 경제적 해자는 크게 온라인 선점효과와 강력한 원가경쟁력 정도로 요약할 수 있음.

*지역 다변화

- 앞서 언급했듯 지누스의 주 판매 유통채널은 아마존의 FBA서비스.. 아마존이 진출해 있는 나라에서는 상대적으로 적은 초기투자비용으로 판매가능

- 최근 흥미로운 점은 구글트랜드에 'Mattress in a box'를 검색했을 경우 미국보다 호주에서 검색트랜드가 더 높게 나왔는데, 19년 지누스가 주요 공략할 나라로 선정한 나라 중 한곳이 호주

- 지누스는 19E 신규진출 및 주요 공략 대상 나라로 중국,일본, 호주, 그외 신규유럽국가를 선정. 그 중 호주가 가장 빠르게 Mattress in a box 트렌드에 동조되어 가고 있는 모습

- 이에 더해, 큰 기대를 하지 않았었던 국내에서 지누스 제품이 국내 '오늘의 집' 이라는 가구앱에서 매출순위1위를 차지하면서 빠르게 국내 매출이 올라오고 있음.

- 일본의 아마존은 온라인 이커머스 시장 점유율 1위를 기록하고 있는데.. 국내에서 지누스 제품이 빵터진 것을 미뤄볼 때 3Q19E부터 본격적으로 사업을 시작할 것이라고 하는 일본시장또한 기대해봄직할 것으로 사료

- 중국은 아마존이 진출을 실패한 나라임. 중국 local 업체들이 아마존과 거래하기를 거부한다고 함.

- 중국의 알리바바, 타오바오, 티몰(?) 등 이미 local 거대 이커머스 업체들이 중국내 M/S을 장악하고 있으며 중국인들이 이 거대 이커머스 업체들에게 엄청 우호적이라고 함.

- 지누스는 중국시장에 진출하기 위해 몇 년전부터 심혈을 기울였다고 함. 19Q3부터 본격적인 마케팅을 시작할 것으며 19Q3시점부터 중국 시장에서 본격적인 매출이 발생할 것으로 기대

- 애초에 미국에서 Mattress in a box가 성공할 수 있었던 요인은 큰 땅덩어리로 인한 물류의 비효율성 --> 이에 따른 높은 markup비용들이 수반

- 이러한 높은 markup비용들로 인한 비합리적인 가격이 성행 할 수 있었던 이유는 매트리스 자체의 큰 부피의 제약으로 인한 수입이나 원거래 배송이 용이하지 않았던 특징이 있음.

- 그렇기 때문에 지난 오랜 세월간 지역생산 및 지역소비에 기인한 공급체제가 유지되어 왔었음

- 이러한 물류적인 제약으로 인해 과거 미국에는 지역별로 침대를 공급하는 600여개의 침대공장들이 존재해왔었음

- 이러한 지역별 생산공급 체계는 규모의 경제를 실현하거나 생산성을 높이는데 있어서 커다란 제약 요소로 작용해왔음

- 하지만 최근 아마존, 알리바바 등 초대형 유통업체들이 막대한 capex 투자를 통해 물류의 비약적인 발전이 있어왔음. 이에 더해, 동사가 mattress in a box 제품 개발에 성공. 이에 매트리스 시장자체가 구조적으로 오프라인 시장에서 온라인 시장으로 변모

- 이러한 과거 미국의 특성과 가장 비슷한 특성을 가진나라가 바로 중국. 엄청난 땅덩어리로 인한 물류의 비효율성이 알리바바의 등장으로 물류의 효율성이 비약적으로 발전 중..

- 개인적으로 중국 시장공략은 동사의 새로운 성장 동력이 되어줄 것으로 사료 됨.

*실적추정 (씨앗의 노래 블로거님 아이디어 차용)

- 매트리스용으로 사용되는 연질폴리우레탄은 TDI와 PPG를 주요 원료로 사용한다. 친 환경재료로 TDI 대체제로서 MDI로도 매트리스를 만들 수 있지만 지누스는 TDI로 만들고 있는 것 같다,

- 지누스는 연질 폴리우레탄(Flexible polyurethane)을 직접 사오기 보다는 Propylene Glycol (PPG)와 Toluene Diisocyanate (TDI)를 섞어 직접만들고 있다.

- KPX케미칼 자료에 따르면 연질폴리우레탄을 만드는데 33%의 TDI와 67%의 PPG가 필요하다고 함.

- 상장사 중에 진양폴리가 연질폴리우레탄을 제조하는 기업이니 진양폴리를 참고해 연질폴리우레탄을 만드는데 TDI와 PPG가 어느정도 필요한지 예측

- KPX케미칼과 진양폴리 자료에 따르면 연질폴리우레탄은 TDI 34% PPG 66%정도로 이뤄져 있는 걸로 예측할 수 있다.

- 부재료는 촉매, 계면활성제, 발포제 등으로 폴리우레탄 질량에 영향을 거의 미치지 않을 것이라고 하니 제외

- 2007년 이후로 PPG와 TDI를 사오는 가격공시를 중단했음..

- 지누스 매출의 90%는 온라인에서 발생--> 그 중 50%는 아마존에서 발생 -->90%*50%= 45%는 아마존에서 발생

- 아마존의 4Q16보고서에 "FBA units represented more than 55% of total third-party units. "

- 그렇다면 지누스의 아마존 매출 45% 중 55% = 24.8% FBA 서비스를 사용하고 있을까..? --> 그렇다고 가정하자.. IR담당자에게 물어보니 "일부 사용한다"라고만 답변…

- 일단 FBA란 아마존 판매자가 아마존에서 운영하는 물류 창고에다가 일정액 수수료를 주고 상품을 보관하는 함. 그리고 제품이 팔렸을 시 아마존 창고에서 자체적으로 포장하고 배송까지 책임져줌 대신 수수료가 비싸다 --> 얼마나?

- 아마존에서 제공하는 자체 FBA 계산기를 이용해 아마존 내에서 지누스 제품 중 리뷰수가 가장 많은 제품(Memory Foam 12 Inch Green Tea Mattress)을 넣어봤다.

- 일단, 지누스 그린티 매트릭스 메모리폼 229$ 제품이 아마존을 통해 판매하면 그 중 $34.35는 아마존이 수수료로 떼감. 이에 더해 만약 해당제품이 FBA를 사용한다면 추가로 $39.18이 나가는 구조

- 여기서 하나 더 고려해야 할 점은 바로 판매금액이 매출액과 같은지 여부이다. 특히, 아마존 FBA수수료가 매출에 포함되지 않은 가능성이 크다.

- https://www.slideshare.net/daeboklee/cafe24-fbaver13220150902 (15p에 FBA수수료는 판매금액에서 자동정산해준다는 말이 나온다)

- $229 - $ 34.35 + ($39.18*0.248) = $204.35

*출처 씨앗의 노래

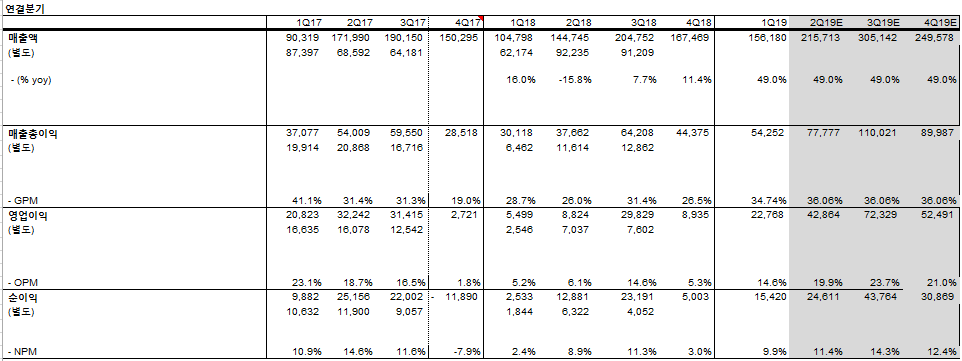

- 3Q16, 4Q16을 비교해보면 PPG가격은 일정한 반면 TDI가격이 급등했다. --> 1Q17 GPM 22.8% 에서2Q17 GPM 15.8%로 급감한 것을 확인 할 수 있다. -->과거 래깅효과는 5~6개월 (더 적을 수도)

- 연결, 별도 매출을 비교해보면 본사를 거치지 않고 중국 공장에서 직접사가는 비중이 높아지고 있음을 알 수 있다 --> 본사를 거치지 않고 바로 나가니 래깅효과가 더 적을 수도

- 1Q16, 2Q16을 비교해보면 PPG,TDI가격은 일정한 반면 중국 열연의 가격은 크게 상승했음 --> 그러나 3Q16, 4Q16 GPM는 거의 줄지 않음 --> 열연가격은 크게 영향 안 미칠 것으로 추정

- 4Q17이후로 IFRS 도입 후 매출이 줄어드는 결과가 나옴. 비용을 차감한 순매출액만 매출로 인식하도록 (여기서 말하는 비용이 뭐지..?)--> 아무튼 4Q17 이 후로는 회계 기준 변경으로 인해 비교 불가

- 1Q18부터는 분기보고서도 연결로 나오기 시작

- 3Q16의 1톤당 TDI 평균가격은 대략 17,546위안이고 4Q16는 33,969위안이므로 가격상승분은 16,423위안화.. 4Q평균 환율로는 $2,397.68달러 인상

- 그렇다면 TDI가 톤 당 $2,397.68달러 인상될 때 매출액 대비 원가 상승분을 구해보자 아래 표는 아마존에서 팔리는 Best 100순위안에 안착해 있는 과거 지누스의 매트리스 제품들이다.

- 결론, TDI가격이 톤 당 $2,501달러 오를 때 매트리스 매출액 대비 제조원가는 대략 12.0% 오른걸로 추정..

- TDI를 원재료로 사용하는 제품은 전체 매출의 64.7% --> 0.647*0.12 = 7.764% 매출원가 상승 추측 --> 실제 1Q17, 2Q17 GPM의 차이가 7% --> 0.764%정도 오차가 있다.

- 그렇다면 같은 방식으로 1Q18에서 2Q18 TDI 톤당 $1,744달러하락으로 인한 매트리스 제조원가는 얼마나 하락했을까?

- 현재 지누스의 거의 모든 제품은 과거 가격대비 할인되서 파니 다시.. 아마존과 FBA 수수료를 조정해야 된다… (18년 기준)

- 제조시점부터 판매시점까지의 과거 레깅효과보다 최근 짧아진 레깅효과 2.5~3개월을 고려 위와 같은 로직으로 3Q18 GPM을 계산해 본다면 전분기대비 0.647*0.093=0.060171상승

- 실제는 약 0.054정도의 GPM이 전분기 대비 올랐다 --> 오차마진 약 0.006정도

- 과거 예상했던 것과 달리 3Q18 TDI가격이 단기적으로 상승하면서 예상과 달리 빠지지 않았음... 그렇기에 4Q18 TDI 가격하락분이 온전히 반영되지 못한 것도 있음

- 이번 주총에서 4분기 실적 TDI 원재료 관련 질문에서 "9월마지막 TDI 가격이 4500불대"라는 언급이 나온걸로 보아 이전에 세웠던 레깅효과 기간은 2.5~3개월 정도의 레깅으로 축소.

- 또한 지난 해 11,12월에 싸게 샀기 때문에 1월에 재미를 봤다고 했었고 1월에 1,750불까지 떨어졌다고 언급한 걸로 미뤄보아 올 1분기 GPM이 크게 개선된 주된 요인중 하나는 TDI효과. 1분기에 이어 2분기도 TDI 하락효과가 강력하게 나타날 것

- 위의 로직을 그대로 가져와 지난 4Q18 TDI 가격대비 1Q19 TDI 가격 빠진분을 고려 적용한다면 19Q2E GPM은 약 35.52% 정도

- 하지만, 3월부터 가동 시작된 인니공장 1공장 가동이 완전 올라오지 못하고 원부자재도 중국에서 가져오는 것이기 때문에 2Q 매출원가율 약 2~3%정도 오를 것으로 추정. 하지만, 3Q,4Q부터는 저렴한 인건비로 GPM이 다시 올라갈 수 있을 것으로 기대

*구조적 요소

- 1, 지누스의 생산 원가는 경쟁업체들과 비교해서 가장 낮을 것으로 추정

- 이는 시장환경이 침체에 빠지거나 원재료가 급등했을 때 경쟁업체들이 떨어져 나갈 때 자연스럽게 시장점유율을 높이고 추 후 판매 가격 결정에 유리하게 작용

- 온라인 매트리스 시장은 초기 시장이며 그 만큼 여러 경쟁업체들이 생겨나고 있지만 대부분 자체공장으 갖고 있지 않으며 OEM 공장들도 대부분 미국내에 위치한 것으로 추정 --> 강력한 노조와 비싼 인건비

- 지누스는 중국에 최근 2공장에 이어3공장까지 전 세계 단일규모로는 최대 매트리스 공장을 보유하고 있으며 3공장은 최대한 자동화를 목적으로 효율적인 캐파를 노리고 있다.이에 더해, 최근 미국의 중국 반덤핑 관세를 피해 인니에 성공적으로 매트리스 공장 지역 다변화 성공

- 이는 경쟁업체에게 돌아갈 이익이 전혀 없을 정도로 사업을 생산적으로 운영해 추 후 추가적인 강력한 혜자가 될 가능성이 있음.

- 2, 온라인 선점효과로 인해 지누스는 계속해서 새로운 제품을 출시하고 있으며 이 또한 지속해서 베스트 셀러 100위 안에 안착하고 있음

- 이는 지누스가 고객의 수요와 기호 변화를 읽으며 트렌드 변화에 적절하게 대응하고 있으며 이에 맞춰 계속해서 새로운 제품을 내놓고 있음

*경영진

- 이윤대 대표를 포함한 경영진의 경영능력을 알아보기 위해선 지누스의 오래된 과거 업력을 샅샅히 뒤져봐야 함..

*기업의 역사

- 초기 진웅 (과거 지누스 회사명)

- 이윤재 회장, 충남 공주 출생으로 연세대 정외과를 졸업 한 후 KOTRA 입사. 해외 수출 상품을 찾는 상품 조사과에서 2년간의 첫 직장생활.

- 그 후 삼화 종합상사에서 중공업 사업부 과장으로 스카우트되어 1년간 근무한 후 진웅기업을 창업함. (이때 부터 능력자였음..)

- 79.03 500만원의 자본금으로 세운 진웅기업은 텐트품목을 취급하는 오퍼상으로 출발

- 80.12 30만 달러 오더를 받고 재봉틀 40대, 종업원 100명으로 제조업으로 탈바꿈 --> 80년 370만$, 81년 500만$로 착실히 성장해 나감

- 84년말 창업 후 5년 동안은 내수도 없고 고정적인 바이어도 확보하지 못해 부도 루머에 휩싸임.

- 85.01.17 미 스프링 사 바이어가 9도 인쇄의 날염텐트를 개발하려고 전 세계를 돌아다녔지만 못 찾고 마지막으로 한국에 방문 함(당시 6도 인쇄가 고작이였음) --> 그러던 중 이윤재 사장은 이 바이어가 마지막 승부수라고 생각함

- 본사로 돌아가려는 바이어를 공항까지 쫒아가 기회를 달라며 애원 --> 샘플을 얻어냄 --> 14일간 전국을 누비며 시설을 꿰맞추어 9도 인쇄를 해냄

- 85.01.31 미 스프링사 생산 및 기획담당자들이 오리지널보다 더 잘 만들었다며 깜짝 놀람 --> 600만 달러 오더를 받게 됨.

- 중기 진웅

7.01 경기도 평택 본공장을 중심으로 도미니카, 스리랑카, 중국 하문시에 해외 생산기지를 늘려나감

- 이 후 원화절상, 국내 인건비 상승, 미국 EC 등 보호무역주의 강화로 인한 쿼터 규제, 보호관세 부과조치으로 인해 심각한 문제 직면

- 당시 중국의 실용주의 노선, 가까운 위치, 풍부하고 저렴한 노동력, EC지역이 중국에 대해 쿼터 규제를 하지 않은 점, 유럽 시장 개척을 위한 수출기지로 활용 계획을 갖고 중국에 진출

- 88.08 우리나라 기업체로서는 최초로 '외자기업준비증서'를 발급받음

- 88.11 두 차례 현장 답사로, 현지노동력, 임금수준, 원부자재 조달 가능성, 공장건물의 임차. 전력 및 공업 용수, 통신, 도로 ,항만시설 등 심층조사를 마침

- 89.01 관리직 7명, 생산기술직 7명이 중국 하문지역에서 철야작업으로 생산라인 설치작업을 완료

- 하문 진웅기업은 이 후 지역 학교에 큰 장학금을 기부, 지역 일자리 제공, 직원들의 아파트 제공, 상여금 제도(이 당시 이런거 없었음)로 지역 인재를 끌어모음

- 중국 정부로부터 '우수기업'으로 선정된 후 현지 주문과 언론으로부터 극찬을 받고, 한국기업을 대표하는 업체로 인정을 받음.

년 $1,800달러 수출 실적, 92년, 93년 $3,500만, $6,500만 달러 수출 계획을 갖고 세계 텐트시장의 30% 공급규모, 시장점유율 35%를 자랑하고 있었음.

- 이 후 98년까지 일본, 홍콩, 스리랑카, 방글라데시. 캐나다, 호주, 유럽에 잇따라 현지법인을 설립 미국시장 점유율 65%를 달성..

- 95년 매출 1천억원 달성 --> 02년 매출 2천억원 달성

- 후기 진웅

- 99 외환위기 시절 진웅은 총 1억2,500만 달러 규모의 외자유치를 발표

- 해외현지법인의 자산과 부채를 매각하여 국제 투자그룹인 '와버그핀구스'로부터 5,000만 달러, 국제금융시장으로 부터 7,500만 달러 차입하기 위해 홍콩에 노스폴 지주회사 설립

- 대신 20년 동안 해 온 텐트 완제품 제조사업은 노스폴에 넘어가고 지누스는 텐트 원부자재 공급으로 사업이 축소 됨

- 부가가치가 낮은 원부자재 공급사업은 3~4년 안에 값싼 중국산에 밀리는게 뻔했고, 어쩔 수 없이 신 성장엔진을 찾아야 했던 상황이 신규사업 진출 배경

- 00.04 환란 극복 이후 이윤재 회장은 "인터넷기업으로 변신해야 회사가 산다"라는 말과 함께 진웅을 '지누스' 인터넷 기업으로 새롭게 출발시킴.

- 인츠(소프트웨어 개발업체), 웹투폰(온라인 전화업체). 인더스트레이더(B2B 전자상거래) 등 7개 인터넷 기업에 지분을 투자를 시작해 00.08 인터넷 기업에 111.5억원을 투자

- 02.04 골프용품, 스포츠용품, SW개발, 광통신 등 관련 투자회사 10개 기업은 모두 적자, 지분법 평가손실만 22억원,

- 오프라인에서의 경험과 자금, 그리고 인터넷 기업의 기술력을 묶어 기업 네트워크를 구축한다는 것이 지누스 인터넷 사업전략의 핵심 전략

- 결국 값 싼 중국업체에 밀려 02, 03년 매출이 2,000억원에서 각각 1,346억원, 1,077억원. 당기 순손실도 -9억원에서 -441억원으로 대폭 증가

- 03.03설상가상으로 IT기업들이 부가가치 획득 실패, 금융권에서의 신규대출 거절, 기존 대출금 연장 불가, 조기상황 통보를 받으며 결국 화의절차 신청

- 04 주권 상장폐지

- 지누스 성장 과정

- 03.08 중국 복건성 하문시에 ZINUS를 설립하여 침대를 비롯한 침구류와 여행용 가방제품을 생산하여 월마트, 샘스클럽, 코스트코 등 대형 소매업체에 납품하기 시작

- 06 메모리폼 매트리스를 생산하기 시작. 특허출원 기술인 압축포장 방식에 의해 미국에 수출하기 시작.

- 당시 3년간의 제품개발에 매진한 결과 침대 전문가들에게 관련 사업에 일대 경종을 울리는 획기적인 상품이라는 평을 받음.

- 07 과거의 캠핑사업과 각종 투자사업을 완전히 정리

- 08 자체 브랜드를 출시, 박스에 압축 포장된 지누스의 매트리스가 진열 공간이나 배달 시스템의 부재로 매트리스 시장에 진출하지 못한 대형소매상들에게 환영받음

- 대형소매상들과의 거래 확대를 계기로 소형 박스포장 침대 foundation 제품도 판매하기 시작.

- 월마트에는 Spa sensation, 샘스클럽에는 Night Therapy 등의 같은 제품을 브랜드만 달리하는 식으로 판매

- 10 온라인을 통한 판매의 빠른 성장으로 영업흑자 전환 성공

- 11 중국현지 공장에서 자연발화로 회사가 존폐위기에 처함 --> 11.07 인근 공장을 빌려 생산체계 복구, --> 그럼에도 불구하고 엄청난 성장

- 12 총 화재 손실 중 92억원을 보험으로 배상 받지 못함. 공장 재건축을 위해 막대한 자금 소요. 그럼에도 불구하고 지난해에 이어 폭발적인 성장

- 14.02 화의종결, 자본잠식 해소 11년 전소되었던 중국공장이 신축을 통해 완전히 복구, 자체상표에 의한 성장기틀을 다지기 위해 전략적 투자 감행

- 16 매출 3,400억원에서 17년 6,000억원으로 엄청난 성장

- 17 NH투자증권을 통해 IPO심사 청구. 18E 상장예정을 했으나, 미중무역 분쟁으로 상장 19 하반기로 지연

- 18 현재 아마존 리뷰수가 19만개로 타 경쟁사 대비 압도적인 리뷰수를 자랑하고 있으며 ZINUS브랜드는 온라인 매트리스 시장을 선점해오고 있음.

- 18 아마존으로부터 오퍼를 받아 호주와 한국시장에 진출할 계획 --> 아마존이 진출해있는 곳이라면 어디든지..

- 19E 아마존으로부터 오퍼를 받아 일본에 진출.. 현재 중국 대형 온라인 소매업체와 협상진행 중 19E에 중국에 진출할 계획

- 20E 유럽에 진출할 계획

*인적요소

- 3, 진웅 시절부터 지누스의 과거 횡보를 봤을 때 창조적 기업가 정신을 가진 결단력 있는 리더와 그와 함께 지난 모든 과정을 다 겪어온 참모진들을 추측할 수 있음..

- 잡플레닛의 리뷰를 참고해봤을 때 회사,급여,사내문화에 대한 만족도가 높으며 직원들은 이윤재 회장, 경영진 능력에 대한 믿음이 강한 걸로 보임

- 과거 진웅시절부터 06 최초 box in mattress 특허출원, 14 전략적 대규모 투자감행, 이 후 여러 차례 성장을 위해 당장의 순이익을 어느 정도 회생하며 과감한 투자 감행

- 자본배분 능력에 있어서 이윤재 회장은 과거 큰 실수를 했던 경험이 있다. 이 후 발간된 영업보고서에 이윤재 회장은 지속해서 큰 실패로부터 소중한 교훈을 얻었다며 누차례 반복 언급함..

- 과거의 실패로부터 현재까지 여러 해에 걸쳐 회사를 성공적으로 이끌어왔던 이윤재 회장을 포함한 경영진.

- 과거 진웅으로 전 세계 텐트제국을 세웠던 이윤재 회장이 다시 전 세계 매트릭스 제국을 세우고 있다.

- 지누스는 아마존과 함께 미국에서 성공한 비즈니스 모델로 이제는 이제는 캐나다, 인도, 유럽, 호주, 일본, 한국으로 뻗어나가고 있다.

- 이윤재 회장이 이끄는 지누스 과연 얼마의 가치를 부여할 수 있을까?

*글을 마치며 (씨앗의 노래 블로그에서 퍼옴..)

- “환상적인 비즈니스에는 적어도 네 가지 특성이 있습니다. 고객이 좋아하고, 매우 크게 성장할 수 있고, 자본 수익률이 높으며, 오래 지속됩니다(수십 년 간 버틸 잠재력을 가지고). 이런 것 중 하나를 찾았을 때는 그냥 간만보지 말고, 결혼하십시오.”

– Jeff Bezos, Amazon 2014 Letter to Shareholders

- 개인적인 기준으로 바라볼 때 아마존의 창업자 제프베조스가 위의 언급한 4가지의 특징을 가진 비즈니스가 바로 지누스인듯 싶다.

댓글 없음:

댓글 쓰기