두고봐야겠지만, 개인적인 결론은 '그렇지않다' 쪽에 기울지 않을까 싶다.

한국은 어떠한가?

(입장바꿔 생각해봐라, 내가 외국인투자자라면 중국자금빼서 일본에 넣으면 넣었지 한국에 넣겠는지.. )

(중국은 정책자금이 증시부양 대책으로 억지로라도 자국 주식을 사주기라도 하지 )

지난 20-30년간의 안전자산(=저축예금/채권)에서 위험자산(부동산/주식)시장으로 이제 막 신규자금이 유입되는 일본과 다르게

그러니, 풍선효과처럼 한 곳으로의 자금쏠림은(코스피 저PBR 대형주) 필연 다른곳의 자금유출(코스닥 고PBR 중소형주) 로 이어질 수 밖에 없지 않나 싶다.

과거 사례를 보면, 정부주도하에 THEME은 단기변동성, 단기고점만 만들고 바로 사그라들었었다.

PBR 0.5X 이하 주식이 오른건 맞는데, 저평가주만 오른건 아니다.

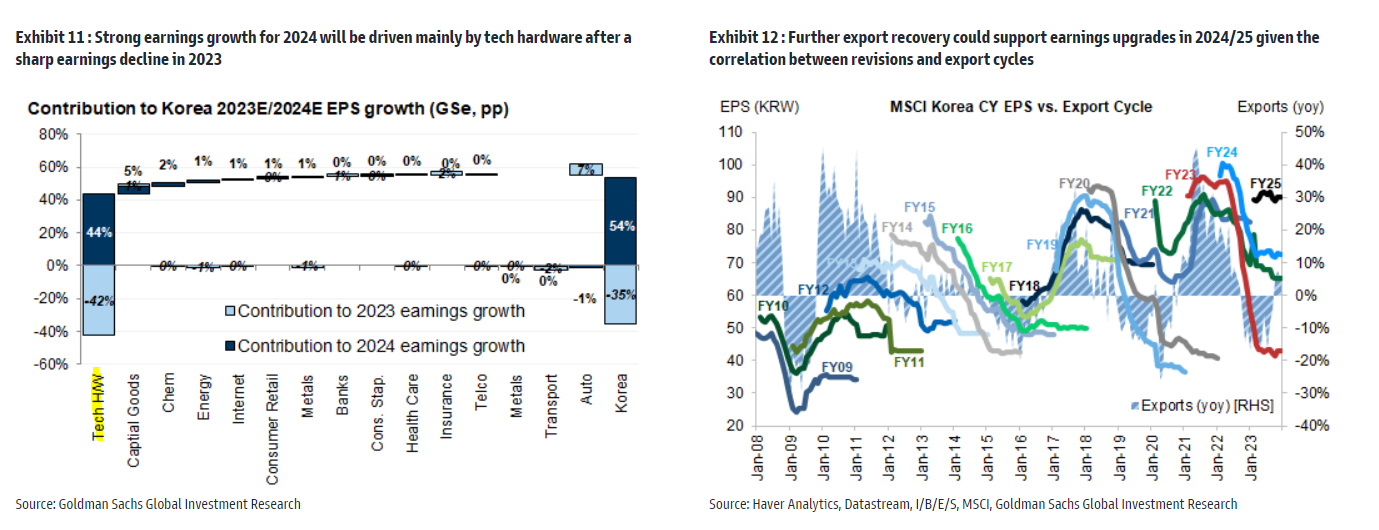

24년 한해를 놓고보면, 한국증시는 떡상하는 일본/대만/미국보다 eps growth가 높은데 지난 과거 5년 평균 대비 discount 받고 있다고 한다.

코리아 디스카운트는 주요인은 다른쪽에서 찾아야 하지 않나 싶다.

개인적으로는 저평가 이유를 구조적인 한국 부동산 시장에서 찾아야 하지 않을까한다.

물가인플레이션 하락으로 금리 내려가면 다시 자산인플레이션이 올텐데, 이걸 직감하는 한국 큰손들은 다시 부동산 사러가지 누가 주식 사러 갈까 싶기도 하다.

정부 정책도 표심을 얻고싶다면, 주식시장을 건드는게 아니라, 부동산시장을 건드려야 가성비가 나오지 않나?

아무튼, 주식시장은 AI Boom을 타고 한국 Tech 기업들의 어닝이 확인되면 어련히 알아서 외국계 자금유입이 이뤄져 value re-rating 자연스레 되지 않을까 한다.

이럴때일수록 개인투자자들을 비롯한 시장참여자 모두가 그냥 아무것도하지 않을 용기를 발휘해야 하지 않나 싶다.

(입장바꿔 내가 외국인투자자여도 저성장국가에다가 시대흐름까지 역행하는 성장주는 내려가고 되려 자산주가 오르는 코스피에 투자하고 싶지 않겠다. )

먼저, 한국은 일본과 확연히 다르다.

일본은 지난 20-30년간의 디레버리징에 성공한 반면, 한국 가계는 그렇지 못해왔다.

일본은 그동안의 잃어버린 20-30년동안 상당한 저축을 해온 결과 전체 가계에서 주택/부동산 비중은 64%->36%로, 반면 가계저축은 17%->35%로 늘어났다고 한다.

동시에, 전체 자산에서 주식(Equity)비중은 여전히 8%라고 한다.

이전글에서 언급했듯, 일본은 드디어 디플레이션에서 벗어나, 실질금리가 본격 마이너스 구간으로 돌입하기에, 안전자산인 예적금 시장에서 위험자산인 부동산/주식 시장으로의 자금이 유입되 시장이 살아나는 것이지 않을까 한다.

이전글에서 언급했듯, 일본은 드디어 디플레이션에서 벗어나, 실질금리가 본격 마이너스 구간으로 돌입하기에, 안전자산인 예적금 시장에서 위험자산인 부동산/주식 시장으로의 자금이 유입되 시장이 살아나는 것이지 않을까 한다.

단순 기시다 정권의 ESG 정책으로만 주가가 올랐다고 해석하기엔 너무 안일함이 없지 않나 싶다.

한국은 어떠한가?

현재 한국은 과거 일본보다 전체 자산에서 주택/부동산이 차지하는 비중이 74%로 훨씬 높으며, 전체 가계에서 차지하는 비중도 점차 올라가고 있으며, 수도권(서울/경기) 위주의 편중도 심화되고 있다고 한다. (자금이 한곳에 다 묶여있다는 뜻이다.)

이는 현재 문제시되고있는 중국보다 한국이 주택/부동산쪽으로의 가계자산 편중도가 더 심각하다는 것이다.

이는 현재 문제시되고있는 중국보다 한국이 주택/부동산쪽으로의 가계자산 편중도가 더 심각하다는 것이다.

(입장바꿔 생각해봐라, 내가 외국인투자자라면 중국자금빼서 일본에 넣으면 넣었지 한국에 넣겠는지.. )

|

(출처 : 통계청, 한국은행) |

한국에서는 가계저축의 상당수가 주택/부동산에 묶여있고 이것도 편중효과가 커지는 중에 금번 COVID19 이후 자산인플레이션(=수도권 아파트)에 편승하지 못한 국내 개인투자자들은 (없는 돈 끌어다가) 빛을 내며 주식투자를 하고 있다고 한다.

즉, 일본과 다르게 한국에서는 신규자금유입효과가 적다는 뜻이다..

즉, 일본과 다르게 한국에서는 신규자금유입효과가 적다는 뜻이다..

그러니, 풍선효과처럼 한 곳으로의 자금쏠림은(코스피 저PBR 대형주) 필연 다른곳의 자금유출(코스닥 고PBR 중소형주) 로 이어질 수 밖에 없지 않나 싶다.

|

| 2024.01.29 위 코스피 상승종목수 533,하락종목수 354 아래 코스닥 상승종목수 399, 하락종목수 1161 |

|

| 2024.01.30 장중 섹터별 수익률 |

그런데, COVID19 이후 새로 유입된 자금의 대부분은 저PBR 자산주를 들고있지 않고 오히려, 현재 빠지고있는 반도체/2차전지/의료 고PBR 성장주를 들고있다고 하니, 개인투자자들 입장에선 되려 손해만 본 정책이 되지 않을까 싶기도 하며, 표심에는 역효과를 내지 않을까 한다.

과거 정부주도하에 나타나는 일시적 쏠림현상은 전정권때도 수두룩 했다.

MB정권때의 4대강 사업으로 2006~2008년 4대강 수혜주로 떡상했다 다음해 2009년 바로 떡락했던 건설주.

|

전정권 친환경 펀드로 태양광/풍력/수소관련 친환경 투자로 떡상이후 떡락했던 신재생주

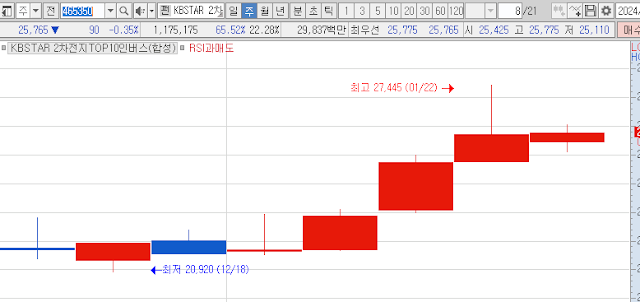

금번엔 개인투자자들의 표심을 얻고자 (2차전지) 공매도제한 정책으로 인해 하루 반짝였다가 다시 급락해버린 2차전지 산업까지.

|

| KBSTAR 2차전지 TOP10 인버스 ETF 2개월 수익률 |

과거 사례를 보면, 정부주도하에 THEME은 단기변동성, 단기고점만 만들고 바로 사그라들었었다.

금번, PBR 1배 이하 자산주 재평가를 부추기는 '기업 밸류업 프로그램'도 다르지 않다고 본다.

24년해는 물가인플레이션이 먼저 빠지며, 정치권 압력(=대선의 해)의 못이겨 마지못해 금리가 내려감과 동시에, 통화유통속도가 붙어 자산인플레이션은 되려 과거와 같이 가속화되는 실질금리가 빠지는 구간이지 않을까 한다.

그렇게 된다면, 일본과 같이 실질금리는 하락하므로 위험자산 선호심리가 높아지는 구간이지 않을까 하며, 자산주 보다는 기술 성장주에 유리한 국면이지 않을까 한다.

(단기 수익률 게임에 목매야하는 기관들은 짤리지 않으려고 어쩔수 없이 쏠림현상에 참전해야 한다고는 하지만, 굳이 개인투자자들까지 이러한 미친 쏠림에 동참하도록 유도하는건 옳지 못하다고 생각된다.)

그리고 자꾸 일본 들먹이는것도 사실 눈에 참 거슬리는 표현이다.

그리고 자꾸 일본 들먹이는것도 사실 눈에 참 거슬리는 표현이다.

|

| 2024.01.29일 기준 일본증시 |

PBR 0.5X 이하 주식이 오른건 맞는데, 저평가주만 오른건 아니다.

PBR 4.0X 이상 주식도 상당히 올랐다. 특히 AI 관련 IT가 상당히 좋았다고 한다.

그냥 일본 경기가 좋아 일본 주식시장 전체가 오른것으로 보는게 맞고, 일본 경기가 활황이니, 관련 저평가섹터 (건설/부동산/은행/증권/보험/내수소비재)도 덩달아 올랐다고 해석하는게 맞지 않나 싶다.

24년 한해를 놓고보면, 한국증시는 떡상하는 일본/대만/미국보다 eps growth가 높은데 지난 과거 5년 평균 대비 discount 받고 있다고 한다.

코리아 디스카운트는 주요인은 다른쪽에서 찾아야 하지 않나 싶다.

개인적으로는 저평가 이유를 구조적인 한국 부동산 시장에서 찾아야 하지 않을까한다.

물가인플레이션 하락으로 금리 내려가면 다시 자산인플레이션이 올텐데, 이걸 직감하는 한국 큰손들은 다시 부동산 사러가지 누가 주식 사러 갈까 싶기도 하다.

정부 정책도 표심을 얻고싶다면, 주식시장을 건드는게 아니라, 부동산시장을 건드려야 가성비가 나오지 않나?

아무튼, 주식시장은 AI Boom을 타고 한국 Tech 기업들의 어닝이 확인되면 어련히 알아서 외국계 자금유입이 이뤄져 value re-rating 자연스레 되지 않을까 한다.

이럴때일수록 개인투자자들을 비롯한 시장참여자 모두가 그냥 아무것도하지 않을 용기를 발휘해야 하지 않나 싶다.

=끝.

흠오히려 반대로 작년 코스피가 준 교훈은 속을거면 빨리 속아라에 가깝다고 생각

답글삭제