최근 극단으로 대비대는 두 국가의 증시상황에 대해 공통으로 해석될 수 있는 요인으로는,

기시다총리의 ESG, 지배구조개선 공약 말고,

좀 더 근본적인 일본증시의 체질개선 성공과, 거시경제흐름에서 찾아봐야 하지 않을까 한다.

#소름돋게 유사한 20~30년전의 일본과 현재의 중국 상황

지난 수십년간 디플레이션의 공포에 허덕이던 일본도 결국 글로벌 인플레이션흐름에 영향을 받기 시작한건 2021년 말 부터다.

하지만, 여전히 일본의 정책금리는 마이너스수준에 머물러 있다.

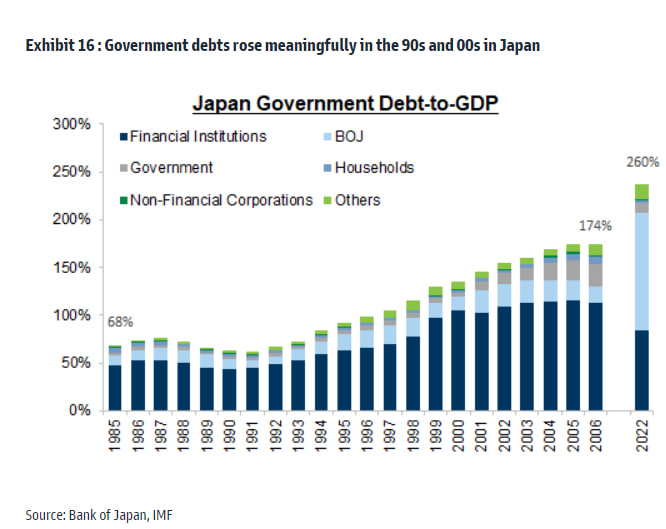

아베노믹스의 이후의 일본정부의 debt to gdp rate은 상당히 높아져있으며(글로벌 원탑수준이..), 우리나라의 높은 가계부문 부채처럼 금리인상에 상당히 민감할 수 밖에 없어 쉽사리 정책금리를 못올리는게 아닌가 싶다.

이렇게 되면 이전의 중국처럼 실질금리는 마이너스로 빠르게 하락하고, 이는 엔저효과를 더욱 가속화시켜 경상수지 흑자개선속도는 상당히 가팔라진다.

금리에 영향을 가장 많이 받는 완성차업종, 그중에서 일본의 toyota가 그 엔저 효과를 가장 독특히 보여주고있지 않나 싶다.

여기에 더해, 일본국채의 상당부분은 여전히 일본국민이 들고 있다고 하는데, 실질금리가 가파르게 하락하는 국면에서는 채권의 가치 또한 급락하기에, 상환 롤오버 거부, 조기상환등으로 이어져, 안전자산(채권)에서 위험자산(주식)으로 머니무브가 빠르게 이뤄나고 있는게 아닌가 싶다.

현재 일본증시의 상황은 이는 과거 중국의 2000년대 초 WTO 가입이후 낮은고정금리 하에, 낮은 환율을 인위적으로 고정시킨 후 경상수지,재정수지 흑자를 빠르게 일으켜 경제를 성장시켰던 경로와 비슷하지 않나 싶다.

한가지 다른점은 일본은 그 당시 중국과는 달리 현재 일본은 자본/금융시장이 선진화되어 있기에 머니무브가 부동산에만 쏠리지않고 자본시장으로 자연스럽게 흘러들어올 수 있는게 아닌가 싶고,

일본경제 구조도 IT/서비스/무역상사 BIZ등 글로벌 현재 트랜드에 부합한것도 한 몫하지 않나 싶다.

좀 우려스러운것은, 일본은 중국과 마찬가지로 미국장기채를 상당히 보유하고 있는 국가라, 이 흐름이 지속된다면 미장기채 금리가 여기서 추가로 상방압력을 받지 않을까 하는 것이다..

이러한 금리인상 효과는 당연 IT/신재생 두 성장산업(?)에 동일하게 하방압력을 가하는 요소로 작용해왔는데,

이번엔 조금 다르다고 느껴지는 부분은,

금번의 인플레이션 부활이 정말 이전 글에서 언급했던 구조적인 인구동역학, 고령화로 인한 것이었다면,

AI Tech는 '생산선 향상' 이라는 금번 인플레이션 해소의 실마리가 될 수 있어 기술개발/자본투자로의 머니무브가 집중될 수 있다는 것이다. (=valuation re-rating)

정말 만약 이 논리가 맞다면, P/F 관점에서는 AI Tech Sector는 Inflation/Interest rate과 양의 상관관계도 갖게 될 수 있는건가?

반대로, 고금리 여파로 수요가 부진한 ESG, 신재생 산업 그 중에서 전기차/배터리산업에서는 머니무브가 빠져나는게 맞지 않나 싶다. (=valutation de-rating)

저성장국면 성장섹터의 선택지가 좁혀질때는 언제나 오버슈팅이 발생했던것 같다. (20-22년의 전기차/배터리산업처럼)

#자사주매입 후 소각

지난 수년간 일본 기업들은 한국기업들과 달리 소극적으로 투자를 이어오며, 버블경제붕괴 이후 체질개선에 성공함과 동시에 디레버리징 성공, 재무건전성 또한 상당히 좋아졌다고 한다.

현재 디플레이션을 벗어나, 일본 2024,2025년 명목/실질 GDP 전망이 상승하는 (g ↑) but, 지금 정책금리 / 실질금리는 (r →) 여전히 마이너스 구간인 골디락스 착시구간(?)이다.

현 상황만 놓고보면, 사내유보금 or 낮은 차입 이율을 이용해 자사주매입 후 소각은 주주환원측면에서는 확실히 도움이 될 것 같긴 하다.

하지만, 반대로 기업 경영입장에서는 되려 부채비율을 계속 늘리라는 뜻으로도 해석될 수 있으며, 어느정도선까지는 유효한 전략일지 몰라도, 적정 정도를 넘는다면, 그리 좋은 선택지가 아닐 수도 있다라는 점을 간과하면 안되지 않을까 한다.

이는 일본만 놓고보면 좋아보일지 몰라도, 일본의 무대인 글로벌 경기는 여전히 고물가/고금리에 눌려있는 형국이기 때문이다..

과연.. 24년은 일본의 부활의 해가 될것인지..괜히, 자사주강제매입 후 소각이라는 theme으로 이 모든현상을 해석해, 국내 pbr이 낮은 자산주를 투자하는 광풍이 불지 않았으면 한다..

기업지배구조개선안(?)을 공개한 기업들의 주가 퍼포먼스는 그렇지 않은 기업들 대비 좋았다고는 하지만,

그렇다고 꼭 PBR이 낮은 기업이 주가퍼포먼스가 PBR이 높은 기업의 퍼포먼스보다 좋진 않았다고 한다.

=그냥 일본경기가 좋은거다. 부럽다..

=끝.

댓글 없음:

댓글 쓰기