- 편의점 사업 실적추정은 기본적으로 가맹점 증가율 요소가 가장 중요.. --> 가맹점 증가율이 둔화되고 있다 --> 이제부터 그 이유를 파해쳐보고자 한다..

- 일단.. 가맹 편의점 수익구조를 파악해야 함.. --> 최저임금 인상이 가맹점주들에게 얼마나 큰 타격을 입히는지 알아보기 위해

- 원재료비를 포함한 편의점 사업의 평균 매출총이익률은?

- 여러 현직 편의점 사업주들이 남긴 글들을 읽어본 결과 마진율은 보통 22%~ 35%까지 점포의 상권과 객층에 따라 다양함

- 담배나 쓰레기 봉투, 교통카드 충전처럼 마진율 10% 이하의 상품들이 많이 팔린다면 마진율은 낮아지고, 식품과 공산품과 같은 마진율이 높은 상품의 판매율이 높다면 마진율은 높아지게 됨.

- 한국편의점산업협회 관계자는 18.01 “편의점 업계의 마진율은 대략 27%”라고 말함

- gs25는 H타입과 G타입이 있는데 가장 일반적인 G타입은 인테리어 및 시설장비를 본사가 일체하고 가맹점주는 임차만 하는 구조 --> 대신 매출이익의 35%를 본사가 로열티로 떼감

- 여기서 고려해봐야 할 요소는 GS리테일의 매출액이 실제 GS25편의점 점주들의 매출액 총합과 같은지의 여부이다.

- 매출액 개념은 총매출액과 순매출액으로 구분 됨. --> 총 매출액은 소비자들이 구매하면서 발생된 금액의 총 합이고, 순매출액은 이러한 거래과정에서 유통업체들이 인식하는 매출액 부분이다. --> GS리테일은 순매출액으로 인식

- 즉 편의점 점주들에게 있어서 총 매출액은 점포에서 발생하는 매출액(원가+유통마진)을 의미한다면, GS리테일 편의점 사업부는 점포에 물품을 공급하는 (제품 공급원가 + 매출총이익의 일정 로열티)가 매출액이 되는 것이다.

- 이와 같은 이유로 인해 총매출액으로 집계되는 편의점협회 및 산업통상부자료의 편의점 매출액 동향과 각 사별에서 발표하는 순매출액 편의점 사업부의 매출의 총 합이 크게 다르다.

- GS25 직영점 비율은 전체 점포수의 1~2%로 추정되니.. 매출 추정치에 큰 영향을 미치지 않을 것으로 예측되니 무시..

- 2013~2016까지 평균 편의점 총매출액 대비 순매출액은 27% 차이가 있음을 추론할 수 있다. --> 즉 GS25애서 1,000원짜리 제품을 팔면 GS리테일은 730원의 매출이 잡힘

- 그렇다면 위의 표에서 확인한 GS리테일의 점포당 연 평균 매출액은 5.05억원이 아닌 6.92(=5.05/0.73)억원

- 매출총이익의 대략 10%는 부가가치세로 나간다고 한다. --> 부가세는 소비자가 부담하는 간접세로 소비자가 물건을 살때 물건값에 포함되어 지급하면 물건을 판 사람(점주)가 나중에 국가에 납부

- 여기까지 연 평균 점포 당 매출액 6.92억원*0.27*(1-0.1)*(1-0.35) = 1.1억(연 매출총이익), 910.7만원(월 매출총이익)

- 여기서부터 시작이다.. 이제 점포 임차료, 전기료, 수도료, 아르바이트 월급, 로스비, 관리비, 페기처리비용을 빼야 순이익

- 위의 비용들을 알아보기 위해 "안티편의점"이라는 편의점 예비창업가, 폐업가, 현 점주의 커뮤니티 카페에 가입해서.. 정보를 긁어모음.. (찰리 멍거가 실패한 사람들 정보가 더 중요하다고…)

- 일단 편의점은 1급 상권에 위치.. 고객의 접근성이 가장 중요한 요소(2층에 있거나 지하에 있는 편의점을 본적 있는가..?) --> 그렇기 때문에 편의점은 임차료가 대체로 비싼 수준 -->지역과 상권에 따라 상이

- 수도권 내 5억이상 연 매출을 올리는 곳의 임차료는 월 200~300사이 선 --> 250이라고 추정,

- 점주 부담 전기료를 포함한 관리비(50% GS리테일이 부담) 월 60~80만원 --> 70만원 추정

- 폐기비용(날짜 지난 제품 처리비용) 약 20만원

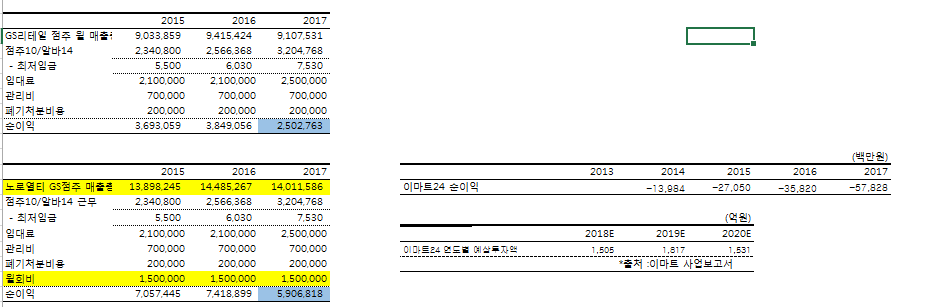

- 하루 평균 점주10시간, 알바 14시간 사용할 경우 17년 최저시급 7,530 가정(주휴수당 및 4대보험 포함) 대략 월 3,936,785만원.

- 상식적으로 편의점에서 주휴수당과 4대보험을 받는건.. 불가능하다… 그러므로 다시 계산.. 7,530*14*30.4 = 3,204,768만원

- 월 평균 점주 순 이익은 910.7 - 250 - 70 -20 -320.4 =2,502,763만원

- 정부는 2020년까지 최저임금 1만원을 목표로 올린다고 함.. --> 19E 최저임금 인상률 9.91% --> 8,277원 --> 19E 월 인건비 =3,522.691만원 예상 월 평균 점주 수익 = 2,184,840만원

- 다 점포(2개이상)를 소유한 개인들은 풀 오토를 돌려야 함(24시간 알바만 써 점포를 운영하는 구조) -->7530*24*30.4(월 평균 일수)=5,493,888만원 인건비 = 910.7- 250 -70 -20 -549.4 = 21.4만원

- 19E 최저임금 인상으로 인한 풀 오토 점주 예상 수익률 --> 8277*24*30.4 = 6,038,900만원 --> 풀 오토 점주 수익 -33.1만원

- 특히 다점포 점주들의 경우 18E 최저임금 인상으로 인해 점주 수익이 마이너스로 추정됨 --> 한 점포 이상은 무조건 풀오토 --> 최저임금 인상으로 인해 큰 타격을 받을 것으로 추정된다.. --> 폐업률 증가

- 갑자기 15년 부터 점포당 매출액이 급상승한 것이 눈에 띈다. --> 그 이유는?

- 전체 매출의 40~50%이상은 담배 --> 2015년 모든 담배가 2,000원씩 인상됐음 --> 15년부터 매출이 급격이 상승한 주 원인.. --> 2,500~2,700원이 4,500~4,700원

- 대신 담배 수요는 23.6% 하락, 전국 담배 판매량 14년 43.6억, 15년 33.3억, 16년 36.6억 17년 35.2억 갑..

- 대신 담배 수요는 23.6% 하락, 전국 담배 판매량 14년 43.6억, 15년 33.3억, 16년 36.6억 17년 35.2억 갑..

- 문제는 담배는 판매가의 74%가 세금 --> 즉 4,500원 담배를 팔면 --> 3,000원이 세금 --> 원가빼고 판매 마진은 400원 --> 카드수수료 100원까지 빼면 --> 300원

- 현재 점주 입장에서는 주말 없이 매일 10시간씩 일해야 월 250만원.. 딱 최저임금 개인 인건비 건지는 구조… --> 계속해서 올라가는 임차료, 인건비는 점주의 수익을 더욱 갉아먹을 것으로 추정

- 인건비, 임차료의 상승분을 소비자 가격에 전가시킬 수 있을만큼 시장 지배력 및 브랜드 인지도가 있을까?--> 빠르게 늘어나는 편의점 수로 인해 편의점 당 인구수는 감소 --> 경쟁치열 --> 힘들 것으로 추정..

- 편의점 점주들의 가장 큰 걱정은 옆에 들어오는 편의점 --> 과거 동일 브랜드는 250M 거리 안에 점포 개설이 금지 되어 있지만 현재는 폐지된 상태

- 심지어 다른 편의점 사이에는 거리 제한이 없음

- 그렇기 때문에 한 편의점이 매출을 많이 내면 그 바로 옆, 앞 뒤에 편의점이 생겨 결국 매출이 높았던 해당 편의점의 매출은평균으로 회귀하거나 평균 이하로 떨어질 수 밖에 없음.

- 이는 경제적 해자가 전혀 없는 사업구조로 결국 치킨게임이 될 가능성이 매우 높음.. --> 전혀.. 매력적이지 않은 사업구조..

- 이러한 터무니 없는 수익구조에도 불구하고 과거 점포수가 왜 계속 늘어났었는지는 세가

지 이유로 추측해 볼 수 있음.

- 첫 번째로 추론해 볼 수 있는 건 과거 최저임금과 임차료가 낮았기 떄문.. --> (내 기억에 과거에는 최저임금도 안주는 편의점 점주들이 많았다.) --> 그렇기 때문에 풀 오토를 돌리는 다 점포 상도 많았을 것으로 추정

- 아래 그림은 18.03월 NH투자증권 보고서 중 지속적으로 낮아지는 다점포 추이를 나타낸 그림들이다.. --> 앞으로 다점포 추이는 계속해서 낮아질 것

- 둘째, 편의점 사업은 초기창업비용이 상대적으로 저렴하며 음식점처럼 노하우가 많이 필요하지 않기 때문에 손쉽게 창업가능

- 진입장벽이 낮다.. --> 하지만 타 업종에 비해 영업이익률은 가장 낮은 비즈니스 --> 최저임금 상승에 가장 취약..

- 셋째, 레깅효과 --> 계약기간 (통상 5년) 이내 폐업을 하면 거액의 위약금을 물어야 하기 때문에 버티는 사람도 많을 것으로 추정 -->

- 계약마다 기간이 상이하고, 위약금도 상이해 레깅효과를 정확히 추정하기는 불가능.. 하지만 분명 레깅효과는 있음

- 임차료 상승 + 특히 최저임금 상승이 트리거가 되어 점포 수 증가에 큰 제약이 걸리거나, 폐업률이 상승하지 않을까?

- 최근 최저임금의 급격한 상승으로 인해 18.07년 점포수 증가율이 심각히 둔화되기 시작..

- GS리테일의 영업보고서에 계속 가맹점주들과 공생하겠다라는 문구가 보임.. --> 가맹점주들은 로열티를 낮추는 것이 공생의 길이라고 하지만 GS리테일 입장에선 현실적으로 불가능..

- 이제부터 GS리테일이 왜 로열티를 낮출 수 없는지 알아보고자 한다.. 낮춘다면 얼만큼의 피해를 입게 될지도 ~

- 위에서 언급했듯이 총매출액과 순매출액 사이에는 약 27%의 차이가 난다.

- 차이 = 총매출액(매출원가+유통마진) - 순매출액(매출원가+로열티) = (유통마진-로열티) --> 이제 유통마진과 로열티가 각각 몇 %씩인지 알아봐야 할 차례이다.

- 로열티(1,000원 제품 기준) = 1,000*매출총이익률(27%)* 로열티율(35%) = 94.5원 --> 유통마진은 (270원(차이) + 94.5원(로열티)) = 364.5원임을 추론할 수 있다. --> 매출원가는 1,000원-364.5원 =635.5원

- 즉 GS리테일 매출액은 12.94%의 로열티와 87.06%의 매출원가로 이루어져 있음을 추측할 수 있다. --> 그렇다면 로열티를 1% 낮췄을 때 GS리테일의 매출은 얼마나 감소하는지를 알아보자

- GS25에서 1,000제품이 팔렸을 시 GS리테일이 인식하는 로열티 매출은 1,000*0.27*0.34 = 91.8원 ---> 매출원가는 그대로 635.5원 --> 순매출액은 727.3원 --> 대략 0.4% 매출의 감소분. 순매출액의 12.62%

- 로열티 감소분이 매출액 대비 작아보여도 순매출액을 구성하는 제품 매출원가와 달리 따로 비용이 들지 않기 때문에 로열티 감소분은 아무런 비용차감 없이 바로 영업이익, 순이익으로 내려감.. --> 레버리지 효과

- 로열티를 1%만 낮춰 줘도 편의점 사업부 OPM이 10.81%감소, 230억원이 날라가버린다.. --> 그러므로 로열티를 낮추기란 쉽지 않다.

- 이러한 치열한 편의점 경쟁산업에서 엄청난 성장을 하는 업체가 있다 -->이마트24 -->이마트24는 왜 잘되고 나머지 경쟁업체는 왜 안될까..? --> 그 이유를 알아보자..

- 첫째, 이마트24는 24시간 영업강제, 중도위약금이 없음 --> 18.02현재 이마트24 중 야간 근무점포 비중은 27%에 불과 --> 24시간 영업강제 규정이 없기 때문에 점주는 최저임금 상승에 대해 탄력적으로 대응 가능..

- 둘째, 이마트24 점주는 로열티 대신 본사에 일정액의 월회비(상생형 월 60 ~ 110만, 창업 지원형 월 150만)만 지불하는 형태로, 메이저 편의점과 같은 수익배분 부담이 없음

- 그렇다면 GS25편의점 점주와 이마트24편의점 점주간의 예상 수익을 추정해 비교해보자..

- 아래 표는 한국감정원에서 가져온 지난 5년 중대형, 소형 상가 전국 임대료 상승분이다.. 주목할 점은 소형 상가 임대료가 월 165만에서 213.9만으로 1Q17이후로 급등.. --> 13~16년 임대료는 210만, 17년 이후로는 250만으로 추정

- 이마트24 점포당 매출은 빠르게 성장 중이기에 과거 자료로 GS25와 단순 비교하기 곤란... 그렇다면 이마트24의 노로열티 but 월회비 항목이 얼마나 GS25점주들에게 큰 이익인지 알아보기 위해 조정을 해보자.

로열티 35% 대신 월회비 150만원

- 품목차이가 있겠지만.. 상식적으로 편의점 사업은 상품차별화가 크게 작용하지 않는다고 생각 --> 즉, 지금 월 250만원 GS24점주는 당장 이마트25로 바꾸면 순이익이 월 591만…

- 어디까지나 추정치 --> 그러나 노로열티 BUT 월회비 항목이 얼마나 점주들에게 큰 Benefit 항목인지 추론가능.. --> 실로 엄청나다..

- 이마트는 이마트24 편의점 사업을 실제로 큰 적자를 보면서까지 밀어부치고 있음.. --> 이마트 사업보고서의 연도별 예상투자액 부분을 보면.. 이마트는 편의점 사업에 계속해서 앞으로 큰 투자를 감행 할 계획..

- 이마트 관계자는 총 이마트24점포수 6,000개가 손익분기점이라고 말함 --> 향 후 앞으로 공격적으로 투자를 감행할 것으로 예측.

- GS25의 편의점 시장점유율은 그로인해 이마트24 편의점에 의해 잠식당할 가능성 존재 (개인적으로 이건 상당한 위험이라고 본다)

**GS슈퍼마켓 사업

- 14년 월2회 공휴일 의무휴업일 지정, 영업시간 제한, 출점규제와 같은 정부 규제 직격탄 이후 계속해서 부진..

- 전통적으로 GS수퍼마켓은 경쟁사에 비해 비싸게 팔더라도 많이 남기는 방식으로 사업을 했었으나 이런 방식의 사업 모델이 슈퍼마켓 사업에서는 잘 통하지 않아 경쟁사대비 늘 실적이 부진

- 기업형 슈퍼마켓(SSM)은 GS수퍼마켓, 롯데수퍼, 홈플러스익스프레스가 경쟁기업

- 'GS수퍼마켓'과 같은 기업형 슈퍼마켓(SSM)은 규제로 신규 출점이 제한된 데 반해 개인 사업자들의 대형마트들은 늘어나면서 슈퍼마켓 시장 경쟁이 치열

- 정부규제

- 12 유통법은 동네 재래시장을 전통상업보존구역으로 정해 그 경계로부터 1,000m이내에 대규모 점포 또는 준대규모점포가 들어서는 것을 제한 -->SSM 점포수 성장 제한

- 12 지자체들은 대형마트 의무휴업 조항이 신설 '자치단체장은 0시∼오전 8시까지 영업시간을 제한하고 매월 둘째·넷째 주 일요일을 의무휴업일로 지정

- 14 유통산업발전법 개정(안)은 월2회 공휴일을 의무휴업일로 지정하고, 영업시간제한을 기존 자정부터 오전 8시에서, 자정부터 오전 10시까지 2시간 늘림

- 14.12 서울고등법원은 대형마트 영업제한이 위법이라고 판결, 영업규제가 전통시장에 도움이 안되고 소비자의 선택권을 제한한다고 봤기 때문

- 15.11 대법원은 대형마트의 영업시간과 의무휴업일을 규제하는 것은 지자체의 재량권 남용이 아니라는 판결.

- 여기까지만 봐도 슈퍼마켓 사업은 답이 없다..

**파르나스호텔 사업

- 주요사건 정리

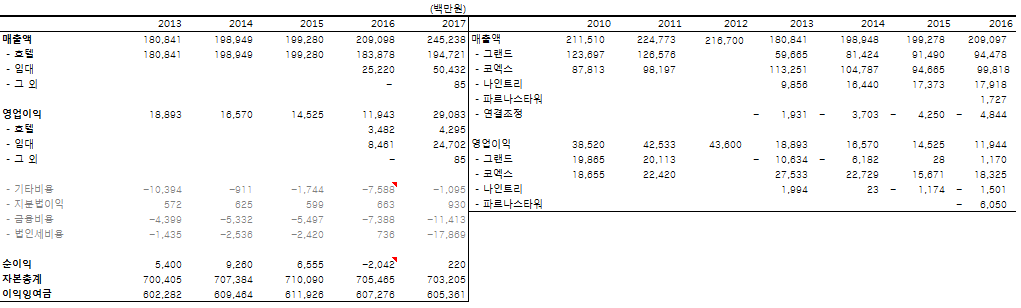

- 파르나스호텔은 주요 종속회사로 삼성역 인근의 특1급 호텔 그랜드 인터컨티넨탈 서울 파르나스 호텔, 인터컨티넨탈 서울 코엑스, 중구 명동에 나인트리 호텔1, 나인트리 호텔프리미어2 4개의 호텔을 가지고 있음.

- 12.10 파르나스 호텔은 100% 출자하여 ㈜피앤에쓰홀딩스를 설립, 명동 관광특구 내 나인트리호텔 명동Ⅰ, 나인트리호텔 프리미어 명동Ⅱ를 운영

- 13.04 파르니스 타워 증축공사 시작 및 그랜드 호텔 리모델링 공사 시작 --> 그랜드 호텔 매출 감소 이유

- 14.02 그랜드 호텔 리모델링 공사 끝, 그랜드호텔 정상영업 시작 + 나인트리컨벤션 광화문 개관

- 15.02 GS건설은 보유하고 있는 파르나스호텔 지분 67.56%의 매각 우선협상대상자로 GS리테일을 선정 --> 7600억원에 인수

- 인수당시 부족한 인수자금 충당을 위해 4,000억원의 회사채 발행, 79.3억원의 이자비용

- 16.07 완공, 16.09 영업시작 파르나스타워는 당초 호텔로인허가를 받아 건립이 시작됐었지만 15.07 오피스로 용도 변경 --> GS리테일로 넘어올 무렵 파르나스타워로 이름 변경

- 16.09 삼성동복합 비즈니스 빌딩인 '파르나스타워'와 쇼핑몰 '파르나스몰'을 오픈

- 17.02 지하 8층~ 지상 38층 규모 파르나스타워는 1~5층은 호텔로 운용, 호텔 가동율은 80%, 6층부터 39층은 오피스로 운용 62% 공실률

- 17.03 나인트리호텔 명동2개관 (비즈니스호텔로 기획)

- 17.12 법인세 -178억은 파르나스 호텔 자산 재평가분에 대한 이연 법인세 추가 반영 등에 따른 결과 --> 일시적효과

- 18.01 최근 파르나스타워의 임대율은 99%로 호황.

- 우선 가장 눈에 띄는건 12년 이후 감소되는 호텔사업 영업이익이다.

- 12.07 문체부의 '관광숙박산업 활성화 방안 발표' 보도자료에 따르면 12~15년까지 매년 1.2조원을 호텔 개발자에게 2.2%~2.7% 금리로 대출 해주며, 행정절차 축소, 용적률 완화, 등.. 호텔 사업 대폭 지원

- 이는 외래관광객이 매년 10%성장(그 당시)에 따라 관광 숙박시설 부족난이 커지고 있는 실정을 고려한 방안이라고 함. --> 이로 인해 호텔이 전국에 우후죽순 생겨나기 시작..

- 15.12 서울시에 따르면 11.12 대비 비즈니스호텔 객실 수는 66% 이상 급증한 4만1640개 --> 이미 공급과잉으로 서울시내 호텔들의 객실 점유율이 40~60%

- 서울 시내 호텔들은 객실 판매단가를 떨어뜨려 객실이용률을 높여 호텔의 수익성을 확보하기 시작. -->가격 경쟁으로 인해 객실도 30~40%씩 할인해 판매했던 상황

- 호텔관계자에 말에 따르면 단가가 많이 내려가 85%는 채워져야 이익이 나는 구조였음 --> 그러나 성수기를 제외하고 60%도 채우기 힘든 상황

- 15 메르스 사태로 외국인 관광객수 급감 --> 그랜드,코엑스,나인트리 호텔 전부 15년 실적 부진

- 16 외국인관광객이 다시 방한하면서 나인트리를 제외한 나머지 호텔 영업이익 증가

- 17 사드(THAAD·고고도미사일방어체계) 배치 문제와 북한 핵실험 문제로 외국인관광객 급감..

- 외국인 관광객 수는 줄어든 반면 서울시내 호텔수 및 객실 수는 증가함.. --> 가격경쟁 --> 공실율 증가 --> 인테리어 리모델링 해서 해결될 문제가 아닌 것 같은데.. 아무튼 영업이익 악화의 주된 원인

- 17 파르나스호텔 영업이익의 85%는 임대사업에서 왔었음 --> 1Q18 임대사업에서의 영업이익은 12,498백만원 (임대율 99%)

- 그렇다면 현재 사드 및 북한 핵실험 문제가 해소된 현재 18년 외국인 관광객수는 증가했을까..? --> 오히려 18.01 18.02는 전년보다 외국인관광객이 감소.. --> 호텔사업 전망이 밝아보이진 않는다..

**기타사업

- 15 인터넷전문은행 사업자로 선정 200백억 출자

- 16.10 인도네시아 자카르타에 슈퍼마켓 1호점 개설 --> 해외진출

- 17.02 왓슨스코리아(현재 랄라블라로 사명 바꿈) 주식 50% 취득 --> 향후 Health& beauty 사업 계획

- 17.04 케이뱅크 유상증자 참여 추가 80억 납입.

- 17.10 인도네시아 3포점 슈퍼마켓 개점

- 18.01 베트남에 master franchinse 편의점 개설

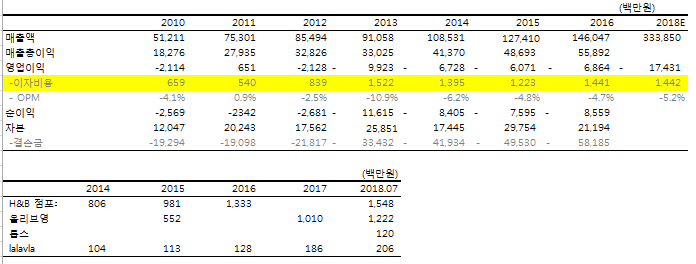

- 기타사업부분에서 가장 큰 포지션을 차지하고 있는 사업은 화장품소매업 왓슨스(현 랄라블라)

- GS리테일은 17.06일에 왓슨스코리아를 인수 --> 재무제표에는 17.02~17.12까지의 실적이 기타사업부에 잡혀있음.

- 18.03 왓슨스는 랄라블라로 사명 변경

- 10년 8,000벡만원 유상증자

- 11년 8,000백만원 유상증자

- 13년 19,904백만원 유상증자..

- 14년 19.904백만원 또 한번의 유상증자.

- 이자비용만 14억씩 나가고 영업손실도 69억원.. 결손금은 쌓여가고 유상증자로 연명해나가고 있는..

- H&B 소매업은 올리브영이 시장을 압도하고 있음.. --> 이미 올리브영이 전국 역세권 모든곳에 진출해있음.. -->이에 롯데그룹의 롭스도 H&B 소매업 시장에 진출

- H&B 빠르게 성장하고 있다곤 하지만.. 역세권에 들어서면 기존의 올리브영과 경쟁해야 함.. --> 올리브영과의 격차를 따라잡기 위해선 엄청난 광고 및 투자비용이 수반..

**그 외 기타사업부

- 초기 인도네시아, 베트남 해외진출로 인해 영업손실은 지속될 것..

**SUMMARY

- 편의점 사업(전혀 매력적이지 않은 사업)

- 최저임금, 임대료 인상으로 GS25 가맹점 성장률은 올해를 기점으로 급격히 하락할 것..

- 특히 다 점포를 운영하는 점주들은 내년 최저임금이 한 번더 인상되면 그 때부터 순이익이 마이너스로 돌아서게 될 것으로 추정

- 개점 후 계약기간(통상5년) 이내 폐점을 하게 되면 큰 위약금을 물기 때문에 지금 당장 폐업률이 상승하진 않겠지만 향 후 임차료 및 인건비 상승은 점차 폐업률을 상승시킬 것..

- 신세계 그룹의 이마트24는 막강한 자본력을 바탕으로 로열티 대신 월 회비를 받는 방식으로 순 손실을 감안하면서까지 점포수를 빠르게 늘려가며 시장을 잠식해가고 있음.

- 실제 매출총이익의 30~35%의 로열티 대신 월 150만 회비 항목은 편의점 점주들에게 엄청난 이익 --> 강력한 경쟁업체 등장.. -->GS25의 시장 점유율 하락 예측

- 우후죽순 생겨나는 편의점 수 --> 편의점 당 인구수 급격히 감소, 점포 당 매출액 추이도 16년을 기점으로 하락 --> 경쟁치열..

- GS25 가맹점 주들과 공생하기 위한 유일한 방법은 본사에서 가맹점주들에게 로열티를 낮춰주는 것 --> 로열티 1%만 낮춰도 대략 230억이 날라갈 것으로 추정 --> 구조적으로 힘듬.. (지금 19.05.30시점 진짜 로열티낮췄네.. --> 작년에 추정한 것과같이 영익률이 떨어진 이유..?)

- 호텔,임대사업

- 파르나스의 호텔사업은 방한외래관광객수 감소, 서울시내 호텔 객실수 증가로 인해 경쟁치열 --> 큰 성장을 하지 못할 것으로 추정

- 파르나스의 임대사업은 1Q18 공실률이 1% --> 오피스 임차계약은 통상1년이상 --> 18E 임대수익은 계속 이어질 것

- 기타사업

- 왓슨스코리아(랄라블라)는 계속해서 적자를 이어나갈 것..

- 왓슨스코리아(랄라블라)를 제외한 기타 사업부도 17의 적자 수준을 그대로 이어갈 것으로 추정 --> 해외사업부분이 적자를 내고 있는 것으로 추정( 소매업 해외진출 초기과정)

18.05월쯤 개인적으로 작성했던 자료로 최신자료는 아니나.. 비즈니스모델 자체는 크게 변화하지 않을 것~

댓글 없음:

댓글 쓰기