***LNG 수요

- LNG수요가 빠르게 증가함에따라 LNG공급량도 매년 증가하고 있지만 (국가별 상승하는 LNG 가격이 증거)--> LNG선박 건조능력이 이를 따라가지 못해 이용가능 LNG선박수가 점차 줄고있음--> 그에 따라 LNG 용선료가 증가..

월별 LNG상품가격과 LNG용선료

*** 시장현황

- LNG운송선 Leading 브로커는 약 30~40척의 LNG선박이 부족할 것으로 전망

- 오늘날 전세계적으로 2021년까지 선박건조 Orderbook은 이미 다 차있는 상황이며 multi year, multi months 계약 용선료는 계속 오르고 있는 상황

***LNG 공급

- 아래의 막대표는 향 후 각 프로젝트들의 생산 시점의 LNG 양.. 점선 그래프는 누적 LNG 생산량

- 굵직한 LNG PROJECT들 (Yamal, Ichthys, Prelude, Corpus Christi, Sabine Pass ..등)이 2021년 이내로 LNG를 생산해내기를 시작할 예정

- LNG공급량은 17년부터 21년까지 상승할 것으로 예측 (17년 292백만톤 --> 21년 402백만톤)

- 그러나 LNG선박 건조량 (Fleet growth)은 매년 5%씩 성장할 것으로 추정되므로 향 후 늘어나는 LNG공급을 LNG선박 공급이 따라가지 못할 전망.

- LNG 공급이 LNG 수요를 따라가지 못하는 한 LNG가격은 계속 오를 것으로 추정 (LNG는 여름에 상대적으로 덜 사용되고 겨울철이 되면 많이 사용되므로 Seasonality가 심한 상품.. --> YoY%으로 수급불균형 상태를 추정..)

국가별 LNG 상품가격상승률

- 각 국가별로 미국시장은 올해 4분기 들어서 LNG가격이 많이 증가했으며 유럽시장은 17년부터 꾸준히 상승한 한 것을 확인 할 수 있음. 아시아 시작은 17년부터 매분기 큰 성장세를 보이다가 4Q18 LNG 가격 하락

- 미국은 올해 유례없는 강추위..(LNG 수요 ↑) 반면 아시아 올해 상대적으로 덜 추웠음.. (LNG 수요 ↓)

- 이러한 급격한 LNG 수요를 이끄는 주 원인은 중국 --> 2017년 중국 정부의 친환경 정책의 일환으로 석탄화력 발전에서 천연가스 발전으로 정책 변경 + 북부지방의 수백만 가구들이 의존하던 coal heating 방식에서 천연가스보일러 방식으로 바꾸는 정책 변경 --> LNG가스 수요가 증가

- 중국의 LNG 저장용량은 전체 소비의 3%밖에 되지 않아 매년 LNG 수요가 peak인 겨울마다 중앙 아시아로부터의 pipeline으로 LNG를 가져오거나 LNG carrier로부터의 수입에 의존하고 있음.

- 2017년 중국정부의 친환경 정책으로의 변경 이후 17개의 LNG Import terminal 가동률이 69%까지 올라갔었음 (지난 5년 평균 50%), 17년 기준 중국정부 LNG import terminal을 계속 신설하고 있으며 이러한 LNG demand 추세는 2021년까지 지속 될 예정

- 대체로 아직까지 수요가 공급보다 많은 것으로 추정.. ( 올해 중국, 한국 LNG 공급부족 관련 기사들도 많이 언급되어 있었음)

LNG 수출&수입국

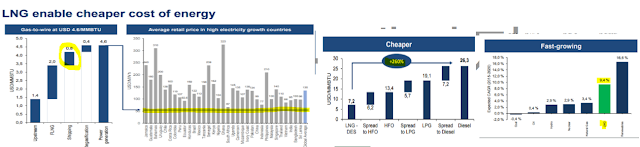

- 친환경 에너지로서의 LNG이외에도 가격적인 측면에서 석탄(Coal), LPG의 대체제로서의 LNG 수요가 LNG 운송료 증가로 인해 향 후 LNG수요가 떨어질 수 있을지도 고려해봐야 함..

- 아래 표에서 확인할 수 있듯이 전체 LNG cost breakdown에서 shipping(운임)은 17.4%밖에 차지하고 있지않음.. 또한 다른 전력발전에 비해 LNG전력발전은 상대적으로 저렴한 편에 속함

- 친환경 에너지로서의 LNG이외에도 LNG 에너지 자체가 다른 석유 에너지 보다 저렴하다고 함.. --> 그렇기 때문에 상대적으로 다른 에너지들의 비해 LNG 수요가 빠르게 올라오고 있는 것으로추정

- 다음으로 고려해봐야 할 것은 공급이 수요를 따라간다 할지라도 선박 건조능력이 증가하는 LNG공급량을 따라갈 수 있을지를 고려해봐야 함…

- 아래의 표는 Clarson과 Golar 예측 data. ton-mile의 개념은 화물1톤(무게)와 1 mile(거리)를 곱한 개념으로 LNG 운송량과 운송거리가 늘어남에 따라 얼만큼의 LNG 선박이 필요한지 가늠해볼 수 있는 지표로 사용

- 17년부터 ton-mile 지표가 상승한 것을 확인할 수 있음… --> 17년부터 LNG ton -mile 급격하게 상승함으로써 LNG선박 필요 --> LNG 운임료 상승

- 화물운송거리(mile)는 18년과 동일하게 4,000마일로 가정하고, LNG공급은 17년 292mn ton --> 20년 402mn ton로 가정함에 따라 19E,20E ton-mile을 추정함..

물동량

LNG선박 주문 발주량&건조량

- 16년 LNG ton-mile 15년도에 비해 2bn 밖에 안늘었지만 LNG carrier 선박수는 33개나 늘었었음..--> 일시적으로 LNG Carrier 공급이 많았던 해 --> 수급 불균형 --> 16년 LNG New build contract(주문발주)이 10척 밖에 없었던 이유

- 17년 LNG Ton mile큰 폭으로 상승 --> LNG 성수기인 (1~3, 10~12)월 운임료가 상승하기 시작.

==표정리==

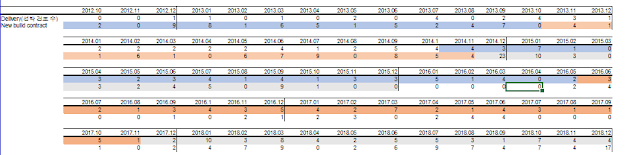

2012.10~2013.10 1년 주문발주량(50) --> 2014.11~ 2016.05 건조선박수 (51) 선박건조기간: 2년 간

2013.11~2014.11 1년 주문발주량(52) --> 2015.05~2017.11 건조선박수(52) 선박건조기간: 2.5년

2014.12~2015.12 1년 주문발주량(60) --> 2017.12~2018.12 건조선박수(58) 선박건조기간: 3년

*** 시장현황

- LNG운송선 Leading 브로커는 약 30~40척의 LNG선박이 부족할 것으로 전망

- 오늘날 전세계적으로 2021년까지 선박건조 Orderbook은 이미 다 차있는 상황이며 multi year, multi months 계약 용선료는 계속 오르고 있는 상황

***LNG 공급

- 아래의 막대표는 향 후 각 프로젝트들의 생산 시점의 LNG 양.. 점선 그래프는 누적 LNG 생산량

- LNG공급량은 17년부터 21년까지 상승할 것으로 예측 (17년 292백만톤 --> 21년 402백만톤)

- 그러나 LNG선박 건조량 (Fleet growth)은 매년 5%씩 성장할 것으로 추정되므로 향 후 늘어나는 LNG공급을 LNG선박 공급이 따라가지 못할 전망.

- 가정 먼저 고려해봐야 할 사항은 LNG 상품가격 추세를 바탕으로 LNG 수요가 공급보다 초과 된 상태인지를 확인해봐야 함..- LNG 공급이 LNG 수요를 따라가지 못하는 한 LNG가격은 계속 오를 것으로 추정 (LNG는 여름에 상대적으로 덜 사용되고 겨울철이 되면 많이 사용되므로 Seasonality가 심한 상품.. --> YoY%으로 수급불균형 상태를 추정..)

국가별 LNG 상품가격상승률

- 각 국가별로 미국시장은 올해 4분기 들어서 LNG가격이 많이 증가했으며 유럽시장은 17년부터 꾸준히 상승한 한 것을 확인 할 수 있음. 아시아 시작은 17년부터 매분기 큰 성장세를 보이다가 4Q18 LNG 가격 하락

- 미국은 올해 유례없는 강추위..(LNG 수요 ↑) 반면 아시아 올해 상대적으로 덜 추웠음.. (LNG 수요 ↓)

- 이러한 급격한 LNG 수요를 이끄는 주 원인은 중국 --> 2017년 중국 정부의 친환경 정책의 일환으로 석탄화력 발전에서 천연가스 발전으로 정책 변경 + 북부지방의 수백만 가구들이 의존하던 coal heating 방식에서 천연가스보일러 방식으로 바꾸는 정책 변경 --> LNG가스 수요가 증가

- 중국의 LNG 저장용량은 전체 소비의 3%밖에 되지 않아 매년 LNG 수요가 peak인 겨울마다 중앙 아시아로부터의 pipeline으로 LNG를 가져오거나 LNG carrier로부터의 수입에 의존하고 있음.

- 2017년 중국정부의 친환경 정책으로의 변경 이후 17개의 LNG Import terminal 가동률이 69%까지 올라갔었음 (지난 5년 평균 50%), 17년 기준 중국정부 LNG import terminal을 계속 신설하고 있으며 이러한 LNG demand 추세는 2021년까지 지속 될 예정

- 대체로 아직까지 수요가 공급보다 많은 것으로 추정.. ( 올해 중국, 한국 LNG 공급부족 관련 기사들도 많이 언급되어 있었음)

LNG 수출&수입국

- 친환경 에너지로서의 LNG이외에도 가격적인 측면에서 석탄(Coal), LPG의 대체제로서의 LNG 수요가 LNG 운송료 증가로 인해 향 후 LNG수요가 떨어질 수 있을지도 고려해봐야 함..

- 아래 표에서 확인할 수 있듯이 전체 LNG cost breakdown에서 shipping(운임)은 17.4%밖에 차지하고 있지않음.. 또한 다른 전력발전에 비해 LNG전력발전은 상대적으로 저렴한 편에 속함

- 친환경 에너지로서의 LNG이외에도 LNG 에너지 자체가 다른 석유 에너지 보다 저렴하다고 함.. --> 그렇기 때문에 상대적으로 다른 에너지들의 비해 LNG 수요가 빠르게 올라오고 있는 것으로추정

- 다음으로 고려해봐야 할 것은 공급이 수요를 따라간다 할지라도 선박 건조능력이 증가하는 LNG공급량을 따라갈 수 있을지를 고려해봐야 함…

- 아래의 표는 Clarson과 Golar 예측 data. ton-mile의 개념은 화물1톤(무게)와 1 mile(거리)를 곱한 개념으로 LNG 운송량과 운송거리가 늘어남에 따라 얼만큼의 LNG 선박이 필요한지 가늠해볼 수 있는 지표로 사용

- 17년부터 ton-mile 지표가 상승한 것을 확인할 수 있음… --> 17년부터 LNG ton -mile 급격하게 상승함으로써 LNG선박 필요 --> LNG 운임료 상승

- 화물운송거리(mile)는 18년과 동일하게 4,000마일로 가정하고, LNG공급은 17년 292mn ton --> 20년 402mn ton로 가정함에 따라 19E,20E ton-mile을 추정함..

물동량

LNG선박 주문 발주량&건조량

- 16년 LNG ton-mile 15년도에 비해 2bn 밖에 안늘었지만 LNG carrier 선박수는 33개나 늘었었음..--> 일시적으로 LNG Carrier 공급이 많았던 해 --> 수급 불균형 --> 16년 LNG New build contract(주문발주)이 10척 밖에 없었던 이유

- 17년 LNG Ton mile큰 폭으로 상승 --> LNG 성수기인 (1~3, 10~12)월 운임료가 상승하기 시작.

==표정리==

2012.10~2013.10 1년 주문발주량(50) --> 2014.11~ 2016.05 건조선박수 (51) 선박건조기간: 2년 간

2013.11~2014.11 1년 주문발주량(52) --> 2015.05~2017.11 건조선박수(52) 선박건조기간: 2.5년

2014.12~2015.12 1년 주문발주량(60) --> 2017.12~2018.12 건조선박수(58) 선박건조기간: 3년

2016.01~2016.12 주문발주량 (10) --> 2019.01~ 2019.12 예상 건조선박수 (10) 예상 선박건조기간: 3년

2017.01~2017.12 주문발주량 (18) --> 2020.01~2020.12 예상 건조선박수 (12) 예상 선박건조기간: 3년

2018.01~2018.12 주문발주량 (76) --> 2021.01~2021.12 예상건조선박수 (76) 예상 선박건조기간 : 3년

LNG 운송 운임료

- 비록 18년 LNG건조선박이 56척으로 전년대비 급격하게 상승하긴 했지만 --> LNG Ton Mile도 전년대비 급격하게 상승--> 17년에 이어 다시한번 LNG 운임료 폭등..

- 18년 시장에서는 앞으로 증가될 것으로 예상되는 LNG Ton-mile vs LNG Carrier 수급불균형으로 18년 LNG carrier 주문발주를 76개로 급격하게 주문 -->하지만 과거자료를 봤을 떄 18년 주문발주된 선박들은 빠르면 2020년 하반기~2021년 상반기에가 되서야 건조될 예정

- 돌아오는 19년 20년 해는 16년,17년 New build contract(주문발주)된 선박이 Delivery(건조)되는 해.. --> 앞으로 증가될 것으로 전망되는 LNG Ton-Mile 에 비해 건조될 LNG 선박은 턱없이 부족할 전망

- 2018년 2017년 전년대비 증가한(incremental) LNG Ton-mile/LNG 발주선박수 = 130/56 =2.32 --> 즉, 2018년 새로 건조된 LNG Carrier들은 평균적으로 2.32bn LNG Ton-Mile을 운송했었음 --> 이것도 시장 수요대비 부족한 운임량으로 LNG 운임료가 상승했었음..

- 2019년 예상되는 LNG 수요를 모두 충족시키기 위해서는 신규 건조되는 LNG Carrier 1척당 LNG Ton-Mile을 122/10 =12.2 Ton- mile 운송해야 한다.. (전년대비 약 5.25배.. (12.2/2.32 = 5.25x) )

- 19년 20년에는 증가하는 LNG Ton-mile에 비해 LNG선박이 턱 없이 부족할 해가 될 것!-->19년 20년 LNG 운임료가 상승 할 것!

- 과거 2011년, 2012년 심각한 LNG Carrier shortage로 인해 LNG 한 척당 운송했던 LNG Ton mile이 2.78, 2.77(파란 음영) 까지 올랐었던 적이 있음 --> 11년,12년 전년대비 운임료 각각 58%, 30% 상승

- 과거 11,12년도 만큼은 아니지만 19E,20E년 LNG Carrier shortage로 인해 LNG 한 척당 운송해야 하는 LNG Ton-mile도 19년,20년 각각 2.45, 2.58로 2018년대비 LNG ton mile 2.28에 비해 급격하게 늘 것으로 예상 --> 19년 전년대비 운임료 30% 상승할 것으로 추정

댓글 없음:

댓글 쓰기