*투자포인트

- 폐기물 Q growth는 flat할 것이지만 폐기물 처리단가 상승으로 인한 이익률을 올라올 것

- 집단 에너지 사업부에서 19.04월부터 석탄 개소세 증가 & LNG 개소세 감소로 인해 복합에너지를 사용하고 있는 당사 에너지 사업부 경쟁력 갖출 것으로 기대

- 두바이유 가격과 연동되는 스팀가격은 19E 상승할 것으로 전망. 최근 Capa증설 및 증가한 1Q19 스팀판매량 고려해봤을 시, 스팀 판매량 Q도 올라올것으로 조심스레 추정 --> 스팀 사업부 매출 및 이익성은 19E 증가할 것으로 판단.

- 폐기물사업 및 스팀사업은 원재료 비중이 크지 않는 비즈니스로 단가상승에 따른 이익 레버리지 효과가 큰 산업

- 신소재사업부 올해부터 중국 기술이전으로 인한 로열티 매출 기대

- CS 에너지(바이오중유) 정부의 정책변화로 인해 편승효과 기대. 최근 바이오중유 수주공시가 연달아 공시되고 있으며 올해 600억원 매출의 2% OPM을 낼것으로 사료 됨

- 1. 환경에너지 사업부

- 1-1)폐기물 사업

- 동사가 다루는 폐기물은 일반폐기물, 지정폐기물, 폐수폐기물로 나뉘는 것으로 추정

- 일반폐기물

- 건설폐기물 및 합성수지폐기물 외

- 지정폐기물

- 산업체(페인트, 제약, 화학등)의 폐유기용제 외

- 폐수폐기물

- 산업체(화학등)의 폐산, 폐알카리 외 폐수를 운반, 손각 및 처리를 하는 폐기물중간처리업으로 시화지역 성립유화 등 경쟁

- 기타지역에선 울산 코앤텍 등의 폐기물 처리업체가 있음

- 폐기물관리법에서는 배출자, 수집, 운반지, 처리자 2자 모두에 대해 폐기물처리책임을 지우고 있어서 적법절차에 의한 처리가 배출자(위탁자)의 주요 관심대상

- 배출업체 입장에서 위탁결정에 가장 중요한 영향을 미치는 것은 폐기물업체의 신인도

- 폐기물처리업체의 규모가 클수록 폐기물 보관능력이 증대되고, 철저한 선별시스템 등으로 폐기물의 순차적 처리를 가능케 해 효율 및 가동률 증대에 기여

- 처리업체의 처리 및 보관 규모 또한 수요처 입장에서 안심하고 폐기물을 위탁할 수 있도록 하는 중요한 요인

- 일반적으로 폐기물 가격은 품목별로 시장가격이 형성되어 있고, 처리원가의 부담이 작용하기 때문에 시장가격보다 현저히 낮은 수준까지는 거래될 수가 없는 특징. (하방이 막혀있음.)

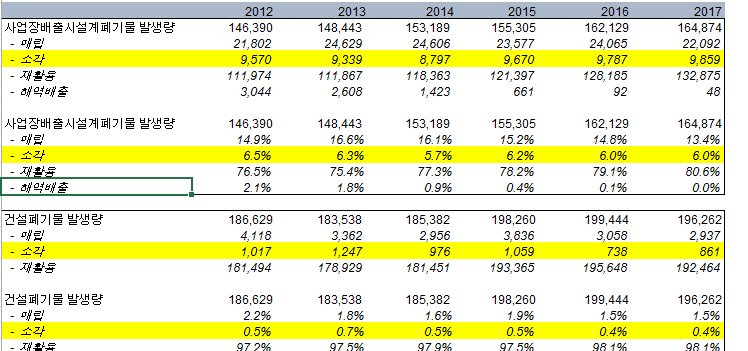

- 일반폐기물은 전반적인 제조업 침체분위기로 물량이 지난해 대비 소폭 감소하고 있지만 하수종말처리장의 협잡물 등 상대적으로 고 단가인 폐기물 확보를 통해 전년대비 평균 단가가 인상되고 있어 이익 증가가 예상

*폐기물처리방법

- 폐기물은 매립, 소각, 재활용 3가지 방법으로 처리 됨

- 재활용되지 않는 폐기물은 매립되거나 소각처리 후 매립됨. KG ETS는 대형 폐기물 소각처리를 주사업으로 영위하고 있음

- 동사는 연간 약 15만톤의 폐기물을 처리하하고 있으며 일반폐기물, 지정폐기물, 폐수폐기물을 처리 중

- 동사의 고객의 60% 이상을 차지하는 화학업체를 대상으로 판가 인상이 계속 진행되는 중

| *소각시설 현황 |

- 2006.01.01부터 시간당 소각 능력 25kg 이상 200kg 미만의 소각 시설도 다이옥신 배출기준 적용을 받게 됨에 따라 해당 소각시설의 패쇄가 이루어져 소각시설 감소

- "최근 소각반입물량이 너무 많아 선별업체에서 온 물량까지 처리할 여력이 부족한 상태"

- 국내 대형 폐기물 처리 업체 4곳에 불과. 폐기물 처리량 Q은 산업 고도화에 따라 매년 연평균 3%씩 증가 --> 폐기물 처리단가는 지속적으로 상승중

- 전국적으로 환경규제 강화로 인한 소각장 처리시설 수 감소와 동시에 사업장 배출폐기물 반입량(kg)이 증가하고 있음.. --> 수급불균형으로 인한 폐기물 반입수수료 처리 단가가 빠르게 증가하는 중

- 그중 단가가 높은 지정폐기물 비중확대로 인한 이익 상승 --> 동사도 처리단가가 높은 지정폐기물을 선별해 받음으로써 처리단가를 높여옴.

- 개인적으로 폐기물 매립지 사업보다는 소각사업이 더 높은 밸류를 받아야 한다고 생각된다.

- 매립지 사업은 기본적으로 폐기물을 매립할 수 있는 토지가 있어야 한다. 즉, 매립할 수 있는 토지를 계속해서 구매해야 한다. 자본투자가 크게 들어갈 뿐 아니라 사업의 지속성이 한계가 있다.

- 즉, 폐기물 매립사업은 지속적으로 토지매매를 수반하지 않는 이상 생산능력 Q(매립용량)이 매년 낮아지는 특성이 지니고 있다.

- 아래는 코엔텍의 매년 낮아지는 폐기물 매립 용량을 나타내주는 표

- 매립처분부분의 생산능력은 잔여매립가능 용량

- 매해 매립처리 용량이 낮아짐을 확인할 수 있다.

- Q는 빠지지만 매립단가가 올라가면서 전체 매립사업 매출이 올라가는 구조지만 결국 Q가 바닥날 것으로 매출의 지속성이 낮은 비즈니스이다.

- 반면, 폐기물 소각사업은 어떠한가..? 그냥 태우면 된다. 지속적인 매출성장이 가능한 비즈니스 구조이다. 추가적인 기계장비 구입을 통해 Capa를 늘릴 수 있으며 최근 소각장이 shutdown당하면서 소각단가까지 올라 P가 올라가고 있다.

- kg ets의 소각처리장시설은 설비보수일을 제외하면 거의 100% 풀가동으로 몇년째 돌아가고 있으며 최근 capa를 올리기 위해 기계설비 투자를 하고 있음 --> Q↑

- 폐기물 사업의 경우는 폐기물을 수집 운송하는 비용이 많이 들기 떄문에 지역독점형태를 띄고있다고 한다. 이를 다시 말하자면 지역적 확장의 한계를 가지는 의미로도 해석이 가능.

- 하지만 동사는 17년 주원전주 폐기물 소각장에 11년간 약 739억원의 폐기물을 공급하는 계약을 맺는 등 지역적 확장의 모습도 동시에 띄고 있음. 실적에 큰 영향을 미치진 않을 것으로 사료 되지만..

- Q의 성장성의 한계가 크게 Discount 될 요인 아니라는 정도의 의미로 받아 들이..는

- 주원전주도 다른 소각장과 마찬가지로 지역도시민들과 전주시로부터 마찰을 빛고 있는듯 하다 자세한 자료는 아래 기사를 참조..

- http://m.ohmynews.com/NWS_Web/Mobile/ss_pg.aspx?CNTN_CD=A0002492873

- 1-2) 집단 에너지 증기사업 부문

- 집단에너지 사업은 대규모 생산설비 시설이 초기에 투입되는 사업으로서 최초 생산 설비 투자시 생산설비 효율성이 높은 것으로 설비헸는가와 원재료를 어떤 것으로 사용하는 가에 따라 원가 경쟁력의 차이가 발생

- 석탄발전이 미세먼지와 대기환경에 악영향을 미치고 있는 만큼 이를 개선코자 석탄 발전에 부가하는 개별소비세는 높이고 LNG발전에 대해서는 세제를 인하하는 개소세법이 국회를 통과

- 이번 시행령의 주요사항은 유연탄 사용에 따른 환경비용이 kg당 85원으로 LNG 환경비용 43원에 비해 2배가량 비싸기 때문에 친환경 발전연료인 LNG 사용을 장려하고 유연탄 사용의 지양을 밝힘

- 2019.04부터 발전연료인 LNG의 개별소비세를 60원/KG에서 12/Kg으로 인하하고 유연탄은 개별소비세를 kg당 36원에서 46원으로 상향하는 내용

- 이에 따라 복합 열원을 사용하는 당사로서는 국내 석탄 원료로 하는 집단에너지 사업자와 경쟁력을 확보할 수 있을 것으로 예상

*환경에너지 사업부 전망

- 폐기물

- 동사의 폐기물 소각처리시설 capa는 약 15만톤. 현재 소각로의 운영효율성을 증대시키기 위해 기계장치 투자가 들어가고 있으며 최대 18만톤까지 Capa증가가 가능하다고 함.

- 1Q19기준으로 폐기물처리단가가 4Q18대비 약 14% 증가했으며 폐기물처리단가는 앞으로 계속 증가할 전망.

- 폐기물을 소각하고 남은 재를 묻어야 할 매립지가 필요한데.. 매립지가 줄어들면서 매립단가도 빠르게 증가하는 중..(원재료비) --> 매립단가 상승을 빌미(?)로 소각처리단가를 올리고 있는 것으로 사료 됨

- 1Q18대비 1Q19 폐기물사업 매출은 약 18% 상승(폐기물 처리단가 14% 상승으로 인해)

- 소각처리단가는 앞으로도 계속 증가할 것으로 사료되며, 소각로 공장효율화도 진행될 것. --> 소각로 매출상승은 약 25~30%정도로 추정

- 스팀

- KG ETS의 스팀가격은 삼천리가 고시하는 LNG 가격에 연동

- 삼천리가 고시하는 일본의 원유 수입가격(JCC)에 약 1개월 후행.

- 아시아지역은 두바이유를 주요 사용하기 떄문에 JCC는 두가비유 가격 변동을 따라가는 편

- 두바이유 등락이 JCC에 반영되기까지 약 3개월이 소요

- 두바이유 가격변동은 약 4~5개월 시차를 두고 KG ETS 판매 단가에 영향을 미침

- 지난해 10월 배럴당 60불 하던 두바이유는 올 1월 두바이유는 배럴당 65불 수준을 유지 중이나 스팀판매단가는 1Q19보다 2Q19 더 오를 것으로 전망

- 두바이유는 미국의 이란 석유 제재, OPEC의 석유재고 감소 등 여러 이유들로 인해 4월기준 약 $71불까지 치솟음.. --> 4~5개월 레깅을 고려해봤을 때 올 한해 스팀P는 지난해보다는 높아질 것으로 사료

- 1Q19 분기실적보고서에서 스팀생산 캐파가 급격하게 늘어난 것이 눈에 띔.

- 동사는 경기도 배곧신도시와 송산그린시티, 경기도 시화국가산업단지에 스팀을 공급하고 있는것으로 파악됨. (추후 확인해봐야 할 사항)

- 배곧신도시, 송산그린시티 입주증가 or 시화산업단지에 새로운 고객 유입으로 인해 capa를 증설하지 않았나 싶다..

- 스팀사업부는 올해 P,Q가 동시에 증가하면서 실적개선이 이뤄질 것으로 사료 됨.

- 1Q18대비 1Q19 스팀사업부 매출은 약 9% 상승. --> 1Q19 스팀 CAPA생산량 기준 스팀판매량을 연율화 하면 19E 스팀매출은 약 15~20% 상승할 것으로 사료 됨.

- 2018년 환경에너지부 사업부 OPM은 약 26% --> 19E에는 폐기물단가 및 스팀단가가 전년보다 오를 것으로 사료되므로 수익률 개선이 이뤄질 것!

- 1Q19 환경에너지사업부 OPM는 약 27% --> 앞으로 19년도는 계속 P가 계속 오를 것으로 사료 되므로 보수적으로 추정하기 위해 동 사업부 19E OPM는 30%로추정

- 2. 신소재 사업 부문

- PCB 생산 기업에서 공정 중 발생한 폐동액을 재처리하여 고순도 산화동을 추출, PCB 생산기업에 재 판매. 고순도 순화동 부문에서 국내 시장 점유율 44%로 1위

- 스마트기기를 포함한 모바일산업과 LED, 반도체, 전자제품 등의 반도체 및 전자제품산업의 성장에 힘입어 국내 PCB 산업 또한 성장세를 지속

- 또한 PCB제조 전공정에 사용되는 약품산업에서 동도금과 관련된 build-up 기판의 도금관련 약품 시장이 지속적으로 성장하고 있음

- 이로 인해, 동 화합물 제품인 산화동, 특히 고급 도금용인 고순도 산화동의 필요성은 크게 증가되고 있음.

* 신소재(산화동)사업부 전망

- 19.03월 중국 기술이전 계약을 체결했므로 이와 관련된 로열티 수익이 1Q19에는 잡히지 않았음. 로열티는 비용을 타지 않은 이익이므로 수익성이 좋음.

- 이번 기술계약으로 인해 동 사업부에서 100억원의 추가 매출이 잡힐것으로 동사에서 발표했지만 수익성은 얼마나 될까..?

- 중국 강남신재와 기술이전 체결 : 월 1,000톤 capa 공장 설립, 기술이전료 + 생산 매출액 0.5~1% 개런티 + 월 100톤의 산화동 원가 매입 계약 체결

- 체결 조건만 보면 기술이전료에 매출개런티는 비용이 타지 않는 항목이므로 매우 수익성이 좋아보이고.. 연간 1,200톤의 산화동 원가매입도 수익성이 좋아보이는데.. 실적추정이 너무 힘듬..

- 중국 JMT는 월 1000톤의 CAPA --> 연 12,000톤, 1Q19 고순산화동 평균단가는 톤당 7,631,958원 --> 12,000*7,631,958*0.0075(매출 개런티 평균값) = 6억9천만원 정도

- 19,03월에 기술계약을 체결했으므로 앞으로 3분기 동안 위의 매출개런티가 계속 발생할 것 --> 6.9억*3/4 = 5.2억원 정도

- 기술이전료나 월 100톤의 산화동 원가매입으로부터의 수익도 있을것으로 사료. 전년 신소재 사업부 OPM는 약 2%. 기술이전료 수익 5.2억원 + 추가매출 100억의 2% OPM 2억 = 7.2억원이 동 사업부에서 추가 수익으로 붙을것

- 3. 바이오중유 사업

- 현재 바이오중유는 벙커C유에 비해 생산비가 kg당 100원정도 비싸지만 대기오염 물질 배출에 대한 규제가 점점 강화돼 가격 면에서 경쟁력을 가질 것으로 전망

- 현재 화력발전소의 주요 원료인 벙커C유와 대체 가능한 친환경 연료로 작년 9월 산업통산자원부의 석유 사업법 시행규칙 개정안 발효에 따라 정책적으로 수혜를 많이 입을것으로 사료

- 현재 황 함유랑이 0.3% 이하인 중유를 사용하고 있는데, 앞으로 규제가 더 강화되면 0.2% 이하의 저황유를 사용해야 함.

- 그러면 중유보다 오히려 바이오중유가 더 저렴해질 것. 그 뿐만 아니라 바이오중유는 중유를 사용할 때 질소와 황 성분을 없애기 위해 쓰는 설비가 필요 없어 더 경제적..

- 6월에 인수 18년 6개월치 반영 매출 139억원, 영업손실 -21억원 발생. 19E 매출액 600억원, 영업이익률 2% 추정

- 정부정책의 편승하는 사업부로 향 후 과거와 같은 적자를 보여주진 않을 것으로 사료. 성장성은 잘 모르겠다..

*기타 참고자료

*글을 마치며

- 시장에서는 kg ets는 폐기물 사업외 신소재, 스팀, 바이오중유 사업등의 매출 비중이 높아 폐기물 peer group인 코엔텍, 인선이엔티 대비 value를 할인받아 마땅하다고 여겨지는 것 같다..

- 개인적으로는 폐기물 매립지 사업(코엔텍, 소각사업도 하고 있는거 암.. )보다 폐기물 소각 사업만 100% 하고있는 kg ets가 이익의 지속성이 높아보인다. kg ets의 폐기물사업 이외의 타사업부도 그렇게 discount 될만큼의 업황이 나빠보이지는 않는다..

- 19E 기준 PER Value 7.7.. 사업의 지속성 및 성장을 고려해봤을 때.. 괜찮은 밸류 수준이라고 판단되지만 애매하다..

댓글 없음:

댓글 쓰기