- 10,11월은 상대적으로 수익률이 나쁘지 않았었다.

- macro 공부를 틈틈이 해놨던게 지난 2개월동안 큰 도움이 됐었다.

- 이번 글에서는 앞으로 우리가 봐라본 전망이 좋을(?) 산업, 섹터 크게 3곳의 꼭지를 짚고 넘어가려고 한다.

#중국 소비재

- 일단 현 글을 쓰는 시점 중국 시장은 historically & globally 소외받고 있으며 그 이유는 아래와 같다.

1) 시진핑3연임 독재

2) 중국 부동산 침체

3) covid19 확진자 떡상 & 방역강화

4) 미국의 기술수출 규제 & 공급망 탈 중국

-곰곰히 생각해보면 위의 4가지 risk들이 장기적인 관점에서의 중국의 큰 시대적 흐름에 얼마나 영향을 미칠까 생각을 해보면 나는 그렇게 크지 않다라고 자부(?)할 수 있을 것 같다.

- 그렇다.. 결국 나는 지금이야 말로 중국을 밀어(?)사야하는 시점이라고 마음을 단단히 먹고 있다.

- 중국 1인당 GDP는 약 $12,000 수준이라고한다.

- 14억 인구 중 월 1천위안(약20만원) 이하 수입이 약 6억명

- 중국의 중산층이라고 할 수 있는 월 2~5천위안(약 20~ 100만원) 수입이 약 4억명

- 월 5천위안 이상 소득수준을 가진 인구가 나머지 4억명이라고 한다.

- 이번 20차 중국 당대회의 공동부유 슬로건은 월 소득수준 5,000위안 미만인 10억 인민들의 소득수준을 끌어올려 2035년까지 1인당 gdp를 현시점의 2x이상까지 밀어 올린다는 것이 핵심이라고 한다.

how?

- 중국이라는 경제가 돌아가기 위해선 약 1,500~2,000만명이 태어나니 매해 약 이정도 일자리가 매년 필요하다고 한다.

- 1) 1,000명이 대졸자가 매년 나오고 다시 그중 70%가 이공계라고 하니 기술직 700개의 일자리가 필요하다고 한다.

- 금번 20차 당대회를 앞두고 시진핑 3연임 인사의 특이한점은 장차관급 위의 인사 절반 이상을 실무경험이 풍부한 이공계쪽으로 다 채워 본격적으로 혁신(기술) 경쟁을 하겠다라고 한다.

- 2) 여기에 매일 1인 스타트업&창업 1.5~1.8만명이 나오니 연환산으로 약 500-600만명의 일자리가 나오는 셈이라고 한다. (여기서 말하는 창업은 대부분의 이커머스 1인 창업)

- 3) 나머지는 일자리는 농촌->도시 농민공수가 채우는 구조라고 한다.

나는 이 수치를 듣고선 깜짝 놀랐던게 중국의 사회구조가 상당히 기술분야 특히, TMT (Tech, media, Telecom)으로 바뀌었으며 과거와 같이 전통산업에 의존하지 않아졌다라는 것을 새삼 느끼게됐으며,

(이미 중국 주식시장에서 TMT섹터 비중이 30%가 넘어선진 오래다..)

이는 중국 경기가 과거와 같이 부동산 의존도가 그렇게 높지 않으며 부동산 경기 침체가 바닥을 다져가며 회복되는 국면이므로 그렇게 막 공포에 떨 필요가 없다라는 것이다.

(사실 부동산 침체보다 더 큰 게 인프라투자다. 중국의 올해 1 월부터 ~10월까지 승인된 고정자산실물투자 금액이 전년대비 3x(약1조4천억 위안)이나 된다. 방역완화가 가시화 되는 시점과 맞물려 본격적으로 인프라 실물투자가 재개되기 시작하면 이것이 중국 경제에 활력을 불어 넣는 효과가 부동산 경기침체보다 효과가 훨씬 더 크지 않을까 한다.)

기후변화로 인한 쓰촨성,양쯔강 수자원 부족 문제 개선을 위한 관개로 개선,동수서산(동쪽의 데이터센터를 서쪽으로 옮기는) etc..

다음으로 중국 공산당의 최근TMT기업들을 향한 사회환원을 빙자한 삥뜯기(?)로 인해 TMT기업들의 채용축소가 결국 역효과가 되어 고용 일자리 감소로 나타나 청년 실업문제를 가중시켜 공산당이 정치,경제적 압박을 받고 있으며

TMT기업으로부터 삥 뜯은 돈을 다시 그동안 등한시되어 왔던 사회안전망(?)투자에 사용할 예정이라고 하니.. 마냥 나쁜 의도만으로 뜯었다고만으로는 해석하기에 무리가 있지 않나 싶다.

(중국에서 매년 저렇게나 많은 스타트업, 창업이 나온다는 건 1) 자본시장 상당히 발달되어 있다는 의미이며, 좀 더 구체적으로는 중국 내 초기 스타트업 엔젤투자가 활성화가 상당히 잘 되어 있다는 반증이며, 2) 자유 시장경제 중요 원칙인 인센티브 제도가 작동하고 있다라는 의미가 아닐까 싶다. 뭔진 몰라도 앞으로 다음 혁신이 터진다면 이는 중국에서 터질 가능성이 상당히 높지 않나 싶다.)

시진핑 3연임 독재정치, 공동부유 슬로건을 내건 중국 특유 사회주의 사상은 확실히 과거의 여러 독재정치, 마르크스 레닌 사회주의 사상과는 다르다.

중국은 미국의 패권에 도전하는 국가로 이미 부상해있으며 2028년이 되면 미국의 GDP 추월을 2035년 정도 되면 동아시아 패권을 가져올 국가로 부상할 것이라는 사실을 세삼다시 깨닫게 되지 않지 않을 수 없게 됐다..

앞으로 최소 10년 간 열리는 시장인 Asia 대륙이며, 그 중심에는 china가 있을 것이며 동아시아 패권도 점차 china로 기울지 않을까 한다..? 아니 그럴 것이다..

- 아무리 미국이 중국에게 기술 수출 규제하려고 한들 소용이 없을 것이라는 것이 나의 소결론이기도 하다. 그 이유는

- 지금이야 (미국) 국가, 중앙정부의 권력이 민간기업보다 훨씬 우위에 있어 다들 혼란스러워 하는 것 같지만,

1) 민간 기업 입장에서는 결국 전세계에서 가장 큰 (앞으로 더욱 비대해질) 중국 시장을 빼놓고 장사를 할 순 없는 셈이다.

- ASML, Volkswagen, TSLA, Apple, BWM, Nike 등등.. 중국에서 철수 하겠다는 기업을 본 적이 있는가? 그들은 오히려 미중무역전쟁 이후 더욱 큰 규모의 자본투자를 중국에서 진행중이다.

2) 이미 중국의 GDP 90%가 내수에서 나오고 있으며 나머지 수출국 중 미국은 6%밖에 안되며 이미 전략적핵심 수입자원 물자 (식량,에너지)들은 우호적인 주변국(중동,러시아)들에 다변화에 성공해놨다.

3) AI, 5G, Green energy, Big data 기술혁신 에서는 이미 중국이 전 세계를 leading하고 있으며 앞으로 중국이 semiconductor 기술자립에 도전하고 있는 형국이다.

- 미국이 이를 막아보겠다며 수출규제를 하고 있지만 일단 민간기업차원에서의 저항이 있으며, 결국 수익이 난다면 지옥까지 따라갈 자본의 특성상 시장이 있는 곳(중국)으로 인력,자본,기술은 흐를 수 밖에 없지 않나 싶다..

- 미국이 아무리 IRA법안의 세제혜택, 인센티브제공 등으로 제조업 리쇼어링을 유도한다손 치더라도, 중국과의 시장의 크기, 성장전망, 산업경쟁력 등을 비교 감안해본다면

- 인건비, 원부자재비 원가비중이 높고 5~10% 가공마진을 남겨먹는 제조공장을 조달비용(금리) 4~5%으로 미국에 짓는건 장기적 관점에선 미친짓이 아닌가 싶기도 하다

(사실 매번 급변하는 국제정세 정치인 말만 믿고 덥썩투자하는게 바보아닌가?)

- 그동안 중국이 방역완화를 하지 못했던 아래 이유 2가지가 빠르게 해소되고 있다.

1) 자국산 물백신(mRNA 백신 코팅기술 부족),

2) 고령자 접종률

- 성능좋은 서방국의 잘 코팅된 mRNA백신이 (고령자 중심으로) 중국에서 빠르게 접종되기 시작함에 따라 중국정부도 방역완화 기조를 이어나가고 있다.

- 2023,3월에 있을 당대회 전후로 중국의 방역완화 기조는 계속될 가능성이 높기 때문에

- 그 동안 이어져온 1) 민간 초과저축, 2) 중앙정부 재정여력, 3) 낮은 물가를 감안해 봤을 시 covi19 이후 미뤄져온 중국정부의 경기부양 가능성이 매우 높지 않나 싶다 .

주저리주저리 말이 많았지만 결국 1) 중장기적으로는 중국 소득수준이 빠르게 올라올 것이며 2) 단기적으로는 내년 중국 소비가 상당히 강할 것이므로 중국소비재를 사야한다라는 것이다.

(당장 23년,24년만 봐도.. GDP Growth 컨센서를 beat할 가능성도 중국이 가장 높아보이는건 나만그런가?)

#산업재

- 아이디어를 확장해보자

- 지금은 경단위, 전 세계에서 가장 큰 산업인 에너지 산업의 전환시대이다.

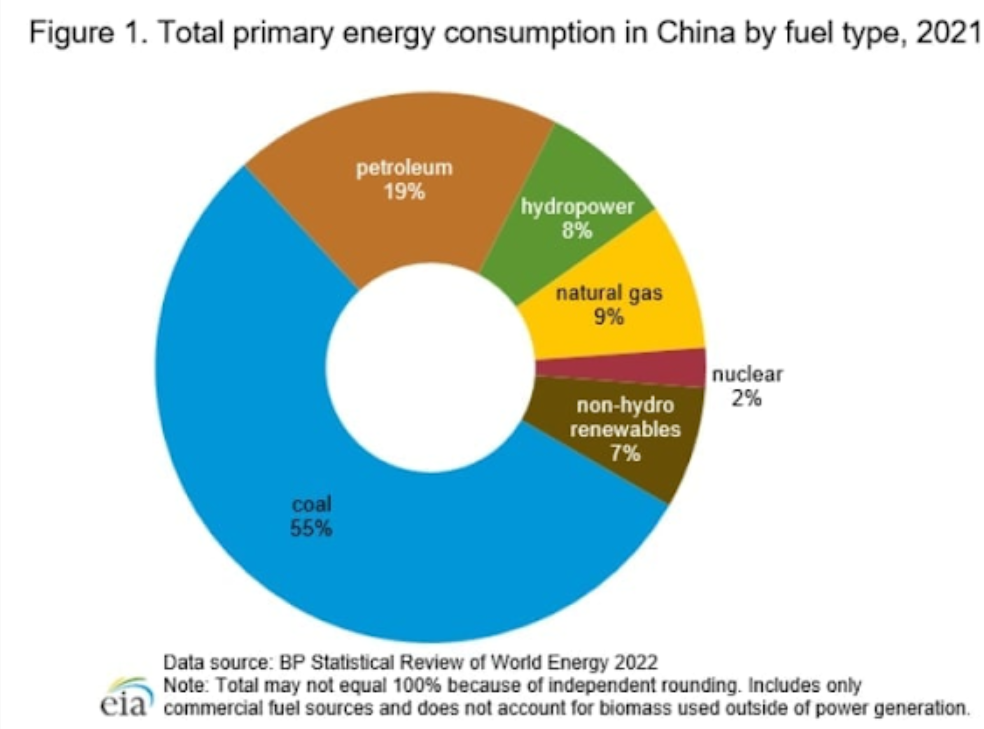

- 중국 경기가 돌아선다면 당연, 에너지 시장 큰 영향을 받을 수 밖에 없다. 아래는 중국의 에너지 구조이다.

- $18조 GDP 글로벌 2위 국가가 적어도 10년간 CAGR 5~6% 성장을 위해선 추가 화석에너지(Coal, Oil, Gas)투자는 필수 불가결 하다.

- 하지만, 기후위기라는 대전제하에 그동안 지양되어 왔던 화석에너지 투자가 재개될 것이며, 이에 최근 수요가 급증한 친환경 에너지를 위한 광물(copper, lithium, Cobalt, Nickel etc... ) 수요 또한 어마무시할 것이다.

(최근 전기차 OEM, 배터리 투자계획, 이상론적인 친환경 정책들을 보고 있노라면 우리가 사는 세계를 광물 무한맵정도로 생각하는게 아닐까하는 착각이 들정도다.)

- 여기에, IRA, RMA 법안 등 정치인들의 에너지안보 드립으로 국가간 중복투자까지 감안한다면, 광산 Business(Mining)는 다시 호황국면에 들어서지 않을까 한다.

- 환경파괴 과잉공급 등으로 과거 수년간 미뤄져온 광산 투자 재개가 활발하게 이뤄날 것이며 이와 관련되어 있는 supply side 건설, 기계, 산업재 (ex, 굴삭기, 조선)쪽 big cycle이 오지않을까 한다.

- 미국 굴삭기 캐터필러 end market 전망만 봐도 명확히 보이는 그림이지 않나 싶다.

- 여기에 그동안 친환경 에너지로 전환하겠다고 태양광, 풍력, 전기차, ESS, 전력기기를 만들겠다고 metal을 상당히 많이 썼는지 Metal 재고가 바닥을 치고 있는 형국이라고 하니, 중국 경기가 돌아서는 시점, 수급 불일치로 Metal 원자재 시장이 다시한번 들썩이지 않을까 한다.

- 한번의 광산 투자결정을 위해선 최대 50년의 수요를 고려해야 하는 Mining 사업자 입장에서는 금번 에너지 전환시점에서의 기회를 놓치지 않을것이다.

지금까지는 지난 2달간 수익률이 좋았던 섹터 위주로 말했지만, 남은 1개의 섹터는 앞으로 좋아질 섹터라 추후에 글을 이어나가야 할 것 같다.

약속시간 늦겠따!!!

-끝