24년을 앞두고 현 상황을 점검해보고자 기록을 남긴다.

#에너지

EIA에 따르면 글로벌 일일 원유 수요는 매년 꾸준히 증가하고있다고 한다.

수요

2020년 9,228만 b/d

2021년 9,710만 b/d

2022년 9,959만 b/d

2023년 10,000만 b/d

2024E년 10,020만 b/d

공급

2020년 9,427만 b/d

2021년 9,566만 b/d

2022년 9,998만 b/d

2023년 10,010만 b/d

2024E년 10,040만 b/d

내년에도 원유시장은 초과공급상황이 이어질 것이라고 한다.

24년 예상되는 주요 원유 공급증가 예상국가들은 하기와 같다고 한다.

캐나다 30만 b/d

미국 쉐일 45만 b/d

UAE 20만 b/d

이란 30만 b/d

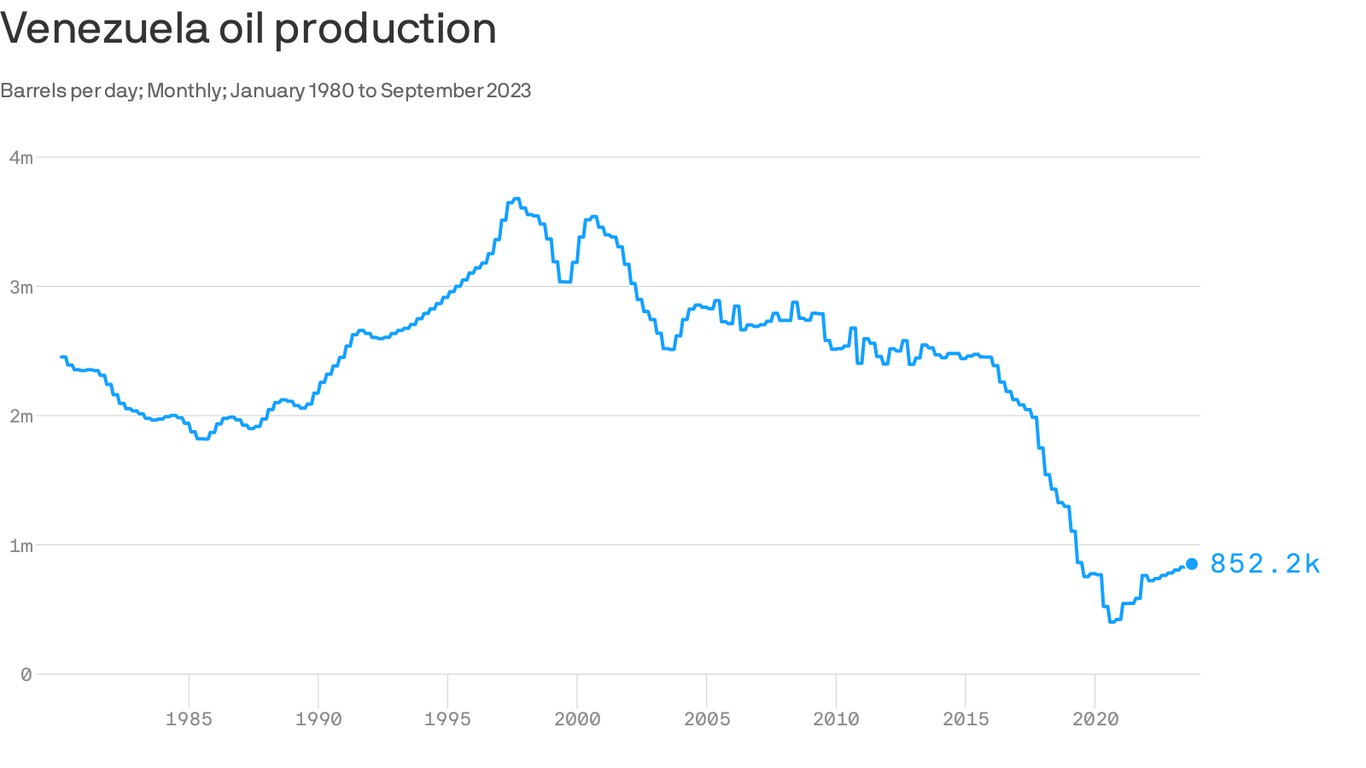

베네수엘라 20만 b/d

사우디/러시아 130만 b/d

나이지리아 40만 b/d

위 자료에 언급되어있진 않았지만, 최근 남미 국가들에서 Oil boom이 이 터졌다고 하니, 확실히 내년엔 초과공급상황이 이어질 가능성이 농후하다고 한다.

OPEC+의 추가감산 노력이 없다면, 24년엔 원유수급 상황만 놓고보면 $70은 쉽게 깨지 않을까 싶다.

#OPEC+

24년 OPEC+의 추가감산 여지는 크지 않다고 본다.

그로인해 opec의 시장점유율은 1970년 이래 현시점까지 하단수준에 머물러있는 실정이다.

opec의 맏형 사우디의 경우는 외화잔고도 부족한 현 시점에서, 앞으로 지출해야할 굵직한 PJT가 많기에 추가 감산기조를 이어나가기 어려운 실정이며, 24년엔 오히려 원유공급증가에 초점을 맞춰야 하지 않을까 한다.

사우디는 네옴시티 추가 자금충당목적으로 Aramco 지분매각을 추진중이며 [1.5% 지분율 추가상장(=약 60조원)], 금번 Aramco 물량이 풀리더라도 아직 Aramco의 총 주식 발행주식수의 유통주식수가 3.2% 밖에 안되니, 계속해서 Aramco 지분매각이 이뤄지지 않을까 싶으며,

금번 Aramco 지분매각을 위해 고유가를 원했던 사우디는, 지분매각 이후 다시 원유공급량을 늘려 잃어버렸던 MS를 다시찾고자 하지 않을까 싶다.

원유 초과공급 상황으로 인해 유가가 하락할 직전에 놓인 그들(=중동국가)에게 남은 시간은 그리 많지 않다고 본다.

왜냐.. ?

2024.11월 미 대선에서 공화당이 압승해버린다면 과거와 같이 쉐일 산업을 지원하며 미국내 원유 공급량을 늘려 $50~60 수준의 유가까지 기대해봄직하지 않을까 싶기 때문이다.

특히, 사우디 투자발표에 이어 UAE도 대규모 투자발표를 연이어 발표하고 있으니 UAE를 포함한 OPEC 내 다른 중동국가들도 사우디와 같이 원유 생산량을 늘리고자 하지 않을까 한다.

사우디-미국 관계가 틀어지면서 수주경쟁에서 사우디 내 자회사가 있는 아시아쪽에 수혜가 집중 되고 있다고 한다.(사우디 정부에서 미국기업의 사우디 내 자회사 허가를 잘 안내준다는 ..)

#위험자산

유가하락 기대감에 가장 먼저 안전자산에서 위험자산으로의 머니무브가 발생해 최근 위험자산의 대장(?)급인 암호화폐시장이 들썩거리는 것 같은 모습도 다시 포착된다.

세상만사 모든게 순리대로 흘러가진 않겠지만, 지금까지 흘러가는 국면만 보면 왜 조기금리 인하론이 최근들어 관심을 받는지 이해는 된다.

분명 oil 가격 하락에 피해를 받는 세력들은 뭔짓이든 해서 이를 막으려고 할 것이며, 글로벌 정치판도 좌파정권에서 우파정권으로 바뀌는 대격변기에 글로벌 산업 지형도도 다시 한번 크게 바뀌지 않을까 싶다.

상당한 물량으로 단기간 이로 인한 유가상방압력은 있을지언정 큰 틀에서 유가하락의 방향 기조는 이어질 것으로 사료된다.

(아무래도 내가 집을 사야할 시점 다 보니)

부동산 전문가는 아니지만, 금리하락 기대감에 국내 주담대 고정금리가 급격하게 내려가는 모습이 보이기도 한다.

그동안 문제되어 왔던 부동산 PF 부실문제도 금리인하 시점과 맏물려 분양시장이 살아난다면, 시간을 두고 점차 완화되지 않을까 싶다.

유가 하락에 글로벌 gdp가 turn-around 하는 시점에 산업재 전통자산 에너지/소재(ex, 화학,금속,비철금속)/산업재 사이클이 다시 한번 올 수도 있지만, 소재 산업은 너무 over supply 되어 있으며 원가경쟁에서도 너무 밀려버려 2020년 처럼 크게 주목을 받을 수 있을 것 같진 않고,

그러나, 공급망, 원자재 전쟁중인 남미, 아프리카, 일부 중동국가에서 미국의 빈자리를 노리는 러시아-중국의 영향력이 커지는 것을 미국이 과연 가만히 보고있을지 의문이다.

글로벌 에너지 산업에 대한 이해가 부족한 ESG 찬양론자들(=블랙록)로 백악관 인사를 꽉채운 멍청한 바이든 행정부에 비해

전 미 공화당 트럼프 행정부는 초대 국무장관을 에너지 산업에 밝은 전 엑손모빌 CEO로 / 백악관 인사를 GS로 구성했었다.

차기 공화당 트럼프 정권이 들어선다면, 에너지/국방안보에 대한 지출이 늘지않을까 싶다.

먼저, 최근 금리하락에 지연되어 왔던 신재생 PJT가 조금씩 재개되는 모습이며, 풍력산업에 이어 최근 해상풍력용 초고압 해저케이블 시장에 대한 장미빛 전망이 좀 과하다 싶을 정도로 주목을 받고 있다고 한다.

내가 이해한게 맞다면, 초고압 해저케이블은 고압고열이니 기존 pvd로는 피복전선의 한계가 있지 않을까 하며, 이 물량들을 아라미드로 대체해야하는데, 글로벌 아라미드 플레이어는 소수 밖에 없다고 한다.

24년 이후 글로벌 아라미드 증설물량도 별로없다고 하니, 괜찮지 않나 싶다.

#글을 마치며,

지적 정직함이라는 근본적인 태도를 갖추지 못한다면

금융시장에서 일하는 동안 어느 시점에 여러분은

무너지게 될 것입니다.

[출처] 지적 정직함 (리 루)|작성자 좋은친구

내년에도 거시적인 경제흐름을 밑 바탕에 두고, 최대한 많은 기업 탐방, 문의전화를 통해 아이디어 확인을 많이해야겠다..

=끝.