| 시가총액(백만엔) | ROE | P/B | P/E | EV/EBITDA |

| 231,420 | 18.35 | 3.20 | 19.05 | 11.47 |

*투자포인트

- 이래저래 생각해봐도 드라마 IP보다는 장편 연작 인기 애니메이션 캐릭터 IP 가치가 더 높아보임. 애니메이션 케릭터 IP로는 게임제작/장난감판매/유아용 Goods 등 2차창작물로서의 활용도가 드라마 보다는 더 넓지 않은가?

- 2019년 한해 부모님들이 가장 무서워 했던 영화 No.1은 '겨울왕국'이었다고 한다. 영화를 한번 보고난 아이들이 엘사 드레스, 장난감, 인형, 관련 상품을 사달라고 졸랐기 때문에..(엘사 제품은 타 제품대비 가격이 어마무시하다)

- 디즈니 케릭터 IP에 대항하기 위해 넷플릭스는 어마무시한 팬덤층을 확보하고 있는 일본 애니메이션 IP를 확보하는데 주력하고 있음 !! (원피스, 드래곤볼)

*기업개요

- 애니메이션 제작업체로 주력 사업은 기존 애니메이션 케릭터 IP 라이센싱 사업 및 관련 애니메이션 영화사업 굿즈판매사업이 있음.

- 대표 애니메이션 IP로는 원피스, 드래곤볼, 디지몬, 세일러문, 슬램덩크 등이 있음.

- 1952년 설립당시 회사명은 일본 동화 주식회사. 설립 이후 1956.07 toei holdings 사장이었던 오오카와 히로시가 사원체로 흡수

- 1956년 당시 오오카와 사장이 디즈니사가 일본에서 애니메이션으로 성공한 것을 보고 장편 애니메이션 제작을 위해 Toei animation을 설립

- 1970년대 이후 tv가 보급되기 시작하면서 어린이들을 위한 애니메이션들을 전략적으로 제작해오며 꾸준한 인기를 얻어오며 성장

*Licensing 사업

- 아래표는 동사에서 공시하는 애니메이션 Top 4 IP 매출을 연도별로 합쳐놓은 표

- 해외 License 사업의 주 수요처는 Game 산업. 최근 게임 외 애니메이션, 굿즈, 영화와 같은 Other 산업으로의 License fee 매출비중이 높아지고 있는 것으로 미뤄보아 동사의 IP가치는 해외에서 빠르게 상승하고 있는 것으로 추정

- 지역별로 보면 북미를 포함한 유럽, 아시아 전 지역에서 고른 성장성이 최근 2분기 동안 빠르게 상승하고 있음

- 특히 드래곤볼, 원피스 merchandising rights 가치 증가 (게임 app licensing renewal 및 신작게임의 minimum guarantee fee 증가)

- 위의 자료는 킹오브파이터 IP를 가지고 있는 SNK IP 회사의 게임 IP 비즈니스 수익구조를 보여주는 자료

- 게임 유저가 100원을 게임에 지불했다면 1차로는 안드로이드 IOS 플랫폼에 +-30% 이익을 분배해주고 2 차로는 게임 퍼블리싱 업체(ex, 텐센트, 넷마블)가 나머지 이익을 IP사업자와 게임 개발자에게 수익분배금을 분배해주는 구조

- 여기서 IP사업자는 Initial fee, MG, 러닝 로열티 지급수단 중 하나를 게임 퍼블리싱업체와 계약하는 것.

- 확인해봐야 하겠지만 IP판매가 누적되면서 IP 라이센스 사업부의 매출이 지속적으로 일어나는 것을 미뤄보아 IP 라이센싱 게약 중 이부는 게임퍼블리싱 업체와 러닝 로열티로 계약이 일부 이뤄져 있는 것으로 추정

- 즉, 위와 같은 게임 IP업계 비즈니스 수익구조를 고려했을시, 케릭터 IP 사업자는 추가 제작 비용을 지불하지 않고서도 Licensing out을 통해 Recurring한 수익을 발생시킬 수 있다.

- 동사의 IP라이선스 사업은 현재 게임 app에 집중되어 있지만 향 후 머천다이즈, 애니메이션 외 다른 콘텐츠 사업으로 확장성이 용이!

- 케릭터 IP 사업구조상 인지도를 한번 얻게 되면 지속성이 있으며 시간이 갈수록 유명 애니메이션 케릭터의 IP 가치는 점차 증가

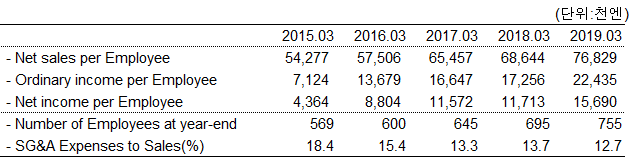

- IP라이선스 사업의 투자포인트는 케릭터 IP가치 및 사용처는 점차 증가해 매출 및 이익은 증가하는 반면, 비용이 매출에 비례해 상대적으로 늘어나지 않아 수익성이 매우 좋음.

- 아래표는 이를 반증해주는 자료로서 인당 매출 & 이익이 과거서부터 계속 증가하고 있음

*일본 애니메이션 시장

- 일본 애니메이션의 방영에서 가장 큰 수익은 두 가지 요인에서 발생

- 첫번째는 작품의 국외상영이나 방송 그리고 IP가 해외에서 활용됨으로 발생하는 해외수익(위 그래프의 붉은색). 두번째는 IP 상품화(위 그래프의 초록색)

- 하지만 여기서 문제는 애니메이션 제작사들이 가져가는 수익은 상대적으로 낮고 상대적으로 많은 돈은 방송사나 게임회사, 장난감 회사가 가져가고 있는 현실

- 이러한 산업구조는 Toei animation 연결 연간/분기 실적 IS에서도 확연하게 확인할 수있다. Film사업부(애니메이션 및 영화) 사업부보다는 라이센스(IP) 사업부의 수익성이 압도적으로 높은것을 확인할 수 있다.

- 수익성을 대변해주는 ROE, ROIC가 우상향하는 모습을 보여주고 있으며, 케릭터 IP가치 증가 및 판매처/지역다변화가 발생해 증가하는 매출 & 수익성 대비 추가 비용 이와 비례해서 증가하지 않아 FCF가 누적해서 상승하는 것으로 추정 됨~

- 수익성을 대변해주는 ROE, ROIC가 우상향하는 모습을 보여주고 있으며, 케릭터 IP가치 증가 및 판매처/지역다변화가 발생해 증가하는 매출 & 수익성 대비 추가 비용 이와 비례해서 증가하지 않아 FCF가 누적해서 상승하는 것으로 추정 됨~

- 디즈니 케릭터 IP에 대항하기 위해 넷플릭스는 어마무시한 팬덤층을 확보하고 있는 일본 애니메이션 IP를 확보하는데 주력하고 있음 !! (원피스, 드래곤볼)

*기업개요

- 애니메이션 제작업체로 주력 사업은 기존 애니메이션 케릭터 IP 라이센싱 사업 및 관련 애니메이션 영화사업 굿즈판매사업이 있음.

- 대표 애니메이션 IP로는 원피스, 드래곤볼, 디지몬, 세일러문, 슬램덩크 등이 있음.

- 1952년 설립당시 회사명은 일본 동화 주식회사. 설립 이후 1956.07 toei holdings 사장이었던 오오카와 히로시가 사원체로 흡수

- 1956년 당시 오오카와 사장이 디즈니사가 일본에서 애니메이션으로 성공한 것을 보고 장편 애니메이션 제작을 위해 Toei animation을 설립

- 1970년대 이후 tv가 보급되기 시작하면서 어린이들을 위한 애니메이션들을 전략적으로 제작해오며 꾸준한 인기를 얻어오며 성장

*Licensing 사업

- 아래표는 동사에서 공시하는 애니메이션 Top 4 IP 매출을 연도별로 합쳐놓은 표

- 일본 내수 주력 IP는 원피스와 드래곤볼로 게임과 Toy 굿즈판에서 매출이 발생하고 있음.

- 드래곤볼 IP경우는 게임 시리즈가 지속적으로 출시되면서 매출이 누적해서 쌓이고 있음(이유는 추후 설명)

- 원피스의 경우 드래곤볼보다는 매출비중이 낮지만 최근 일본 내수 뿐 아니라 해외지역에서 원피스 만화 인기몰이로 인해 IP가치가 증가하고 있는 것으로 추정 --> Toys와 같은 goods판매가 증가하는 추세.

- 일본 내수보다는 주목해야 할 점은 해외지역에서의 드래곤볼과 원피스 IP매출이 가파르게 상승하고 있다.

- 지역별로 보면 북미를 포함한 유럽, 아시아 전 지역에서 고른 성장성이 최근 2분기 동안 빠르게 상승하고 있음

- 특히 드래곤볼, 원피스 merchandising rights 가치 증가 (게임 app licensing renewal 및 신작게임의 minimum guarantee fee 증가)

- 위의 자료는 킹오브파이터 IP를 가지고 있는 SNK IP 회사의 게임 IP 비즈니스 수익구조를 보여주는 자료

- 게임 유저가 100원을 게임에 지불했다면 1차로는 안드로이드 IOS 플랫폼에 +-30% 이익을 분배해주고 2 차로는 게임 퍼블리싱 업체(ex, 텐센트, 넷마블)가 나머지 이익을 IP사업자와 게임 개발자에게 수익분배금을 분배해주는 구조

- 여기서 IP사업자는 Initial fee, MG, 러닝 로열티 지급수단 중 하나를 게임 퍼블리싱업체와 계약하는 것.

- 확인해봐야 하겠지만 IP판매가 누적되면서 IP 라이센스 사업부의 매출이 지속적으로 일어나는 것을 미뤄보아 IP 라이센싱 게약 중 이부는 게임퍼블리싱 업체와 러닝 로열티로 계약이 일부 이뤄져 있는 것으로 추정

- 즉, 위와 같은 게임 IP업계 비즈니스 수익구조를 고려했을시, 케릭터 IP 사업자는 추가 제작 비용을 지불하지 않고서도 Licensing out을 통해 Recurring한 수익을 발생시킬 수 있다.

- 동사의 IP라이선스 사업은 현재 게임 app에 집중되어 있지만 향 후 머천다이즈, 애니메이션 외 다른 콘텐츠 사업으로 확장성이 용이!

- 케릭터 IP 사업구조상 인지도를 한번 얻게 되면 지속성이 있으며 시간이 갈수록 유명 애니메이션 케릭터의 IP 가치는 점차 증가

- IP라이선스 사업의 투자포인트는 케릭터 IP가치 및 사용처는 점차 증가해 매출 및 이익은 증가하는 반면, 비용이 매출에 비례해 상대적으로 늘어나지 않아 수익성이 매우 좋음.

- 아래표는 이를 반증해주는 자료로서 인당 매출 & 이익이 과거서부터 계속 증가하고 있음

*일본 애니메이션 시장

- 일본 애니메이션의 방영에서 가장 큰 수익은 두 가지 요인에서 발생

- 첫번째는 작품의 국외상영이나 방송 그리고 IP가 해외에서 활용됨으로 발생하는 해외수익(위 그래프의 붉은색). 두번째는 IP 상품화(위 그래프의 초록색)

- 하지만 여기서 문제는 애니메이션 제작사들이 가져가는 수익은 상대적으로 낮고 상대적으로 많은 돈은 방송사나 게임회사, 장난감 회사가 가져가고 있는 현실

- 이러한 산업구조는 Toei animation 연결 연간/분기 실적 IS에서도 확연하게 확인할 수있다. Film사업부(애니메이션 및 영화) 사업부보다는 라이센스(IP) 사업부의 수익성이 압도적으로 높은것을 확인할 수 있다.

*넷플릭스 등판

- 애니메이션 분야에서 넷플릭스는 디즈니 콘텐츠를 점진적으로 철수시키고 있는 상황에서 이를 COVER하는 일환으로 전 세계에 어마어마한 팬덤을 확보하고 있는 일본 애니메이션에 주목

- 넷플릭스의 접근은 수익성의 고민에 시달리던 일본의 애니메이션 제작사들에게 디즈니와 차별화되는 콘텐츠 경쟁력을 갖추기 위해 파격적인 조건을 내세우기 시작

- 작품 제작에 필요한 비용을 제작사에 직접 전달. 하지만 일본 제작위원회처럼 작품의 전개 방향이나 스토리, 결말에 대해 간섭하지도 않고 제작사에게 2차 창작물 활용권한도 줌.

- 이에 동사도 드래곤볼 극장판 전19작품을 넷플릭스에서 전송 시작! 넷플릭스 뿐 아니라 아마존에서도 드래곤볼 극장판을 볼 수 있음..

넷플릭스 드래곤볼

- 드래곤볼에 이어 원피스 in Netflix는 아직 발표된 기사는 없지만 루머가 계속 돌고 있으며 향 후 충분히 가능성이 있을 것으로 사료되며 원피스 케릭터의 IP가치는 앞으로 계속해서 상승할 것

*Toei animation 참고 재무지표

댓글 없음:

댓글 쓰기