최근 철강업에 대해 다시 이런저런 고민을 이어나가는 도중 가슴 뛰는 역발상(?) 투자 아이디어가 떠올라 늦은 밤 다시 컴퓨터를 키고 글을 써보고자 한다..

(생각도 정리할 겸..)

최근 철강 산업 센티는 이보다 더 안 좋을 수 있을까 싶을 정도로 미국의 테이퍼링 발언 한방에 fundamental과 무관하게 큰 조정을 받고 있나 보다..

사실 하반기만 놓고 보면 글로벌 주요 철강 수요국 미국 중국 양대국이 다 좋은 상황이지 않나 싶다.

미국의 대규모 인프라 부양책이 목전이며

(비록 10년에 걸쳐 한다고 하지만.. 그래도 큰 규모 아닌가?)

<Transportation>

=$110b : 도로

=$66b : 철도

=$39b : 대중교통

=$25b : 공항

=$17b : 항만

=$15b : 전기차 (민주당 Original $174b)

<Non transportation>

=$65b : 전력망 개선

=$65b : 인터넷 보급

=$55b : 물

=$50b : 유틸리티 인프라&보안

=$47b : 기후변화대응

=$21b : 환경정화(폐유전 등)

=$2b : 인터넷 보안

중국은 하반기 지방채, 국공채 발행량을 상당히 늘려 인프라 투자 위주 경기 성장을 이어나갈 것이라고 한다.

수요는 살아나지만, 글로벌 철강 생산의 50%이상(?)을 차지하는

중국 당국의 환경규제로 인해 중국의 조강생산능력은 감소한 상태이며

하반기 중국의 조강생산능력 감소로 인해 철광석 가격도 연초 이래 최저 수준을 찍고 있다.

해운 시장에는 선박이 부족해 벌크운임지수 BDI는 연중 고공행진을 이어나가며 여전히 수급이 타이트함을 증명해주고 있다.

또한, 각국에서는 인플레이션을 두려워해 기존 국가 간 철강 관세 철폐, 철강 수입 쿼터 완화 법안이 몰망에 오르내리고 있다.

상황이 이렇다 보니 지역간 열연가격은 이례적으로 그 차이가 심각해진 상태이다.

이러한 상황은 2H21 하반기로 갈수록 더 심화될 것으로 보여지며 개인적인 생각으로는 22년까지도 이어질 가능성이 높아 보인다.

(비록 미국지역 철강 증설Capa가 일부 들어선다 할지라도..)

이에 더해, 2H21 중국 조강생산능력 감소로 철광석 가격은 다시 연중 최저치로 내려와 있으며,

중국 당국에서도 호주 당국과의 정치적 이슈로 자국내 석탄생산을 늘리고 있어, 호주산 석탄을 상대적으로 저렴한 가격에 우리 철강사들이 다시 사용할 수 있지 않을까 내심 기대도 하게 된다.

어떻게 보면 중국정부의 1) 수출환급세 폐지, 2) (일부 철강재 품목에) 수출증치세부과는

1) 인플레이션 억제 기능과 2) 환경규제 두마리 토끼를 동시에 잡는 묘수라고 생각된다.

그 동안 말을 안 듣던 중소형 철강사들이 무분별(?)하게 과거와 같이 조강생산을 늘린다면, 위의 조치들로 인해 중국 밖으로 수출을 할 수 없기에 중국 내 철강재 가격은 내려갈 수 밖에 없다.

이는 다시, 중국 철강사들의 가동률 하락을 이끌어내며 또 이는 또 다시 철광석(원재료) 가격 하락을 이끌어내 결과적으로 인플레이션 억제 기능으로 작용된다.

즉, 하반기 수요는 강한데 공급은 타이트하며, 원재료 가격은 연중 최저치로 내려가 있으며, 원/달러 환율은 $1,180을 바라보고 있다.

국내 철강사들의 동아시아 철강재 수출 경쟁력은 상대적으로 우위를 점 할 수 있으며,

특히, 수급이 타이트한 유럽, 미국에 exposure가 있는 철강사들은 믿지 못할 earning을 보여줄 것으로 기대된다.

과거와 같이 철광석 가격 data를 글로벌 철강재 수요의 지표로

중국의 철강재 지표를 글로벌 철강재 가격 지표로

생각하는 것은 큰 판단의 착오가 아닐까 싶다.

미국, 유럽의 철강재 가격은 이미 중국 철강재 가격과 디커플링이 된 지 한~~참 됐으며

한국,일본도 중국의 철강재 가격과 디커플링이 되어가고 있다(빠른 속도로)

지금 현재 벌어져 있는 (미친) 열연 스프레드가 과연 얼마나 지속될까?

과연, 자산매입 테이퍼링 이슈가 9월(?)부터 본격화 되고 2022년 금리인상이 시작된다는 macro view로 미래를 선반영 한다는 명목하에

과거와 달라진 여러 철강 산업의 fundametal issue들은 무시한 채 지금 국내 철강업을 무조건 내던지는게 과연 맞는 판단일까?

시장에 논리에 순응하며, 그때그때 나름 유연한 투자자라고 자위하며 시장과 한 배에 타는 것이 현명한 방법일까?

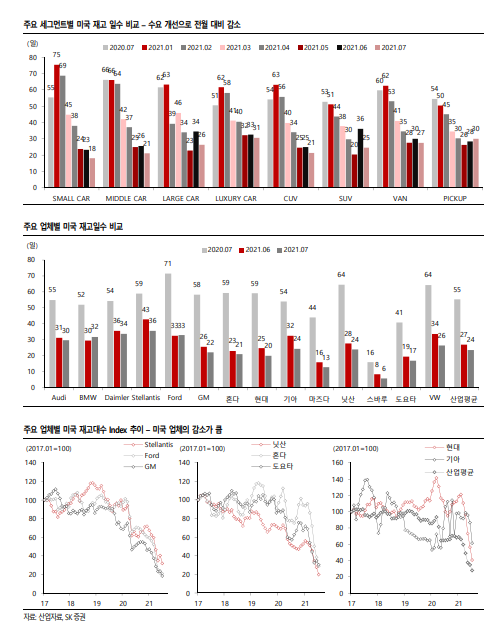

다른 주요 전방산업인

자동차 재고는 최저 수준을

조선 발주는 최고 수준을

(자료, 하이투자증권)

10년에 한번 올까 말까 하는 사이클에서 이보다 더 우호적인 상황이 있을 수 있을까 싶다.

#글을 마치며

당신의 지식과 경험에 용기를 가져라.

사실을 통해 결론에 도달했고, 당신의 판단이 건전하다면 그에 따라 행동하라.

다른 사람들이 망설이거나 당신 생각과 다르더라도 말이다.

유가증권시장에서 적절한 지식과 검증된 판단이 있는 한, 용기는 최고의 미덕이 된다.

“투자 대중(당신도 결국 그들 중 한 명 이다)의 열망, 자만, 탐욕에 물들어 시장의 분위기에 휩쓸린 채 더 크고 위험한 매매를 하겠는가?

물론 대답은 자명하게 ‘아니다’이다.

그러나, 현명한 투자자일지라도 대중을 따라가지 않으려면 대단한 ‘의지력’이 필요할 것이다.

- 현명한 투자자 중 일부 발췌

= 끝

댓글 없음:

댓글 쓰기