#4월을 마치며

4월 초중순부터 1Q22 개별기업들 에대한 실적 가시성이 하나 둘씩 보이기 시작했었다.

1) 원가 인상분을 제품가격 인상으로 대응할 수 있는 가격 전가력이 용이한 기업

2) 고환율 수혜를 볼 수 있는 수출위주 기업

위주로 좋은 실적을 기대해 볼 수 있었다.

하지만, 4월 중하순으로 넘어가면서 환율이 너무 급등해버리는 바람에 (수급상 원화가치 하락은 외국인 투자자들의 투자손익에 부정적인 영향) 외국인 수급이 차있었던 종목들 위주로 빠르게 차익매물이 시장에 쏟아지기 시작했었다.

(언제나 그렇진 않지만) 단기 주가 향방에서는 수급이 모멘텀에 앞선다.

#에너지

*Review

- sk이노베이션은 호실적을 발표했지만, 배터리 사업 흑자전환 시기가 뒤로 미뤄짐과 동시에 그 가시성이 낮아져 주가는 폭락했었다

.

- 정유 사업 또한 그동안 폐쇄되어있던 global 유휴설비들(약 500만 b/d)이 2Q22E부터 하나 둘씩 가동될 것이라는 우려에 Peak-out을 찍고 주가가 횡보하기 시작했었다.

*Outlook

- 반면, 남은 하반기 에너지 가격 떡상과 함께 발전사들의 눈부신 어닝 서프라이즈가 눈에 띄지 않을까 싶다.

- 그 중에서도 다음달의 shinning star는 LNG발전사다.

- 올해 약 $30mmbtu까지 치솟은 천연가스를 과거 광구개발(?)등에 동참해 저렴한 가격으로 천연가스 공급 장기계약($5~10mmbtu)을 맺어놓은 업체들의 어마무시한 어닝 서프라이즈가 기대된다.

#화학

*Review

- EU의 러시아 금수조취로 인해 3월부터 차츰 시작되는 EU 내의 Chemical Plant shutdown으로 인해 특수 Specialty 개별품목들의 화학제품 물량들이 Asia로 이전되는 모습이 보였다.

- NCC,ECC 범용성 화학사들의 Spread는 여전히 부정적이였지만, 산화방지제, 가성칼륨과 같은 특정 품목의 반사수혜가 기대되는 개별 단일 품목들을 다루는 기업들은 어닝서프라이즈 기록하면서 주가 수익률이 좋았었던 기억이 있다.

*Outlook

- 남은 하반기, 전방 오더는 곧 5-6월에 들어올 예정인데, 아직까지 아무런 소식이 없다고 하는걸 보니, 올 한해 범용 화학사 장사는 끝난게 아닌가 싶다.

#철강&비철금속

*Review

- 비록 월초에는 중국 인프라 투자 기대감이 있었지만, 이후에는 중국의 대도시 락다운이 심해짐에 따라 재고 수준만 크게 올라감과 동시에 위안화 폭락으로 중국 철강재 물량이 중국 외 지역으로 새어나가지 않을까 고민이 많아지는 월이었다.

- (실적은 호실적을 기록했지만) 연일 중국 철강재 가격 폭락과 함께 주가도 폭락했었던 기억이 있다.

*Outlook

- 시진핑 정부는 경기를 살리라는 강력한 메세지를 주고 있으며, 오미크론 확진자 추이는 감소한다고(Real?)하니, 아직 하반기 철강 모멘텀은 유효하나,

- 중국내 오미크론 확진자 peak-out을 논하기엔 시기상조 느낌이 너무 강하며, 시진핑 주석의 정치 발언이 실물 경제투자까지 이어질지는 누구도 확신할 수 없으며, 정치발언은 언제나 손바닥 뒤집듯 한방에 바뀔 가능성이 농후 하기에, betting하기 점점 어려운 영역으로 들어가고 있는 느낌이다.

- 다만, Asia 지역에서 매입해 EU,US지역으로 철강재를 판매하는 관련 상사들의 철강재Trading 사업부들은 여전히 대박실적을 기대해 볼 수 있지 않을까 싶다.

#건설 건자재

*Review

- 대선 테마 기대감이 슬슬 사라짐과 동시에 실적시즌에 접어듬에 따라 국내 민간 주택 원가율 상승에 대한 우려로 주가가 슬슬 흘러내렸었다.

*Outlook

- 대형사 위주로 1Q22 실적 희비가 엇갈렸지만, 연말로 갈 수록 이러한 우려는 사라지지 않을 듯하여, 투자에서 후순위로 밀리지 않을까 싶다.

#조선

*Review

- 월 초중순 그동안의 기다림에 보답하는가 싶더니, 과거 카타르와의 선가 독소조항 noise로 인해 주가 모멘텀이 빠르게 식어갔다.

*Outlook

- 원자재 인플레이션 & 조선 호황이 아닌 다른 시기에 위와 같은 noise가 발생했다면 우려했겠지만, 현재는 원자재 인플레이션 & dock가 거의 다 차있는 상태이기 때문에 선주들의 투기발주 우려가 점점 현실화되어 가는 시점이다.

- 협상우위는 조선사에게 있기에 좋은쪽으로 해결될거라고 낙관한다.

- LNGC 수요는 폭발할 것으로 지례짐작 된다. 현재 사우디 Aramco부터 시작해서 카타르, 이란 UAE 등 그동안 러시아의 PNG 시장에 밀려 후순위였던 중동의 여러 국가들에 유럽 각 국의 대사들이 천연가스 장기공급계약을 맺기위해 분주히 뛰어다닌다고 한다.

- 여기에 뇌피셜을 덧붙여보자면, 현재 EU의 육상 LNG Terminal Projects들의 완공시점은 아무리 빨라봐야 2024년 말이다.

- 그 사이, 러시아산 원유 천연가스 부족분을 대체하기 위해서는 해상 FSRU가 현실적인 대안이 될 수 있지 않을까 싶다.

- 그렇다면, 국내 관련 기자재, Fitting사들의 up-cycle을 기대해볼 수 있지 않을까 싶기도 하다.

#운송

*Outlook

- 벌크 업황은 석탄, 철광석, 비철금속의 주 수요처인 중국 건설, 인프라 경기와 동행한다.

- 중국 내 오미크론이 진정되면 중국 경기부양 기대감이 반영되면서 벌크는 오른다.

- 탱커는 유가가 내려가 원유 수요가 다시 살아나면 물동량이 늘기 때문에 탱커 수요가 살아날 것이다.(올해내로 좋아질 일이 없다는 뜻이다.)

- 컨테이너 물동량은 global 소비위축과 함께 기고(?)효과로 감소할 것이다.

#자동차 & 부품

*Review

- 시장의 우려와는 다르게 현기차는 실적 서프를 공시했었다.

- mixed 개선, 환효과, 인센티브하락(p상승) > 원가상승, 가동률하락 (C상승) 정도로 요약할 수 있을 것 같다.

*Outlook

- mom 자동차 판매지표가 꺾이기 시작함에 따라 본격적인 생산량 하락이 보여질 것으로 보였지만, 4월 하순에 접어들면서 차량용 반도체 부족 이슈가 조금씩 풀리기 시작하면서 재고 re-stocking cycle에 접어들지 않았나 싶다.

- 문제는 남은 하반기 금리가 가파르게 치솟음에 따라 차량용 금융lease비용 인상으로 소비위축이 와버리지 않을까 싶기도 하다.

- 그동안 강한 수요로 인한 인센티브 하락으로 가격전가를 잘 시켜왔던 자동차 oem들은 다시한번 도전을 받는 시기가 될 것으로 사료된다.

#내구소비재 및 의류

*Review

- 지역별 매출 비중, 품목별 편차가 큰 월이였다.

- 크게 보면, 국내, 미국 & EU 선진시장 매출 비중이 큰 의류 OEM 주가&실적은 좋았지만,

- 락다운에 들어간 중국 의류 매출 비중이 높은 상장사 주가는 좋지 못했었다

*Outlook

- 미국의 소비수준은 견조할 수도 있지만, EU의 소비수준은 2H22부터 가파르게 하락할 가능성이 높다.

- Global re-opening vs Global Stagflation (or Recession) 이 큰 상반된 두 theme속에서 굳이 고르자면 나는 후자 선입견(?)에 사로잡혀 있기 때문에 해당섹터는 후순위로 생각하는게 맞지 않나 싶다.

#음식료

*Review

- 21년 6월부터 에그플레이션에 따른 투자 아이디어는 계속 갖고 갔었지만, earning을 dramatic하게 변화시킬정도로의 파급력은 보이지 않았었기에 계속 미뤄왔던 섹터였다.

- 러-우 사태 (global energy shock -> fertilize shock -> agflation)에 이은 중국의 lockdown조취에 따른 bottleneck 우려가 머릿속을 스쳐갔었다.

- 비료뿐 아니라 사료, 축산, 스낵, 음료 모든 음식료 섹터 전체가 주목받는 월이었지 않았었나 싶다.

- 특히, 필수소비재 성격과 금번 agflation으로 인해 발생한 Cost push 성격의 제품가격 상승은 왠만해선 다신 내려오지 않는다는 시장의 믿음(?), 기대(?)가 크지 않았었나 싶다.

*Outlook

- 지난 해에 이어 글로벌 이상기후 현상들이 올해에도 몇몇 지역에서 산발적으로 발생해 주요 농산물들의 출하량에 악영향을 미치고 있다고 한다.

- 러-우 뿐 아니라 여러 글로벌 곡창지대 지역들에서의 출하전망이 하향조정되고 있으며,

- 이를 우려하는 각 농산물 수출국은 농산물 수출 봉쇄령을 내리며 문을 걸어잠그며 자국 우선주의(=이기주의)로 가고 있다고 한다.

- 그 사이에 유통업자들 열심히 사재기를 하고 있으며, 여기에 투기세력이 붙어 농축산물 가격이 수직상승하고 있다.

- 지금의 농산물 가격 수준이 과거보다 높았으니 아래로 정상화될 거라는 근거 없는 naive한 생각은 버려야 한다.

#금융

*Review&Outlook

- 장이 꼬꾸라지면서 자연스럽게 증권업종은 관심에서 다들 멀어졌으며..

- 금리인상기에 제대로 탄력받은 은행주들은 하나같이 좋은실적(=어닝서프)를 냈다.

- 손보주 주가 performance는 좋지 않았는데 아이디어는 여전히 유효하며, 22년 빛을 바랠 것으로 사료된다.

#하드웨어

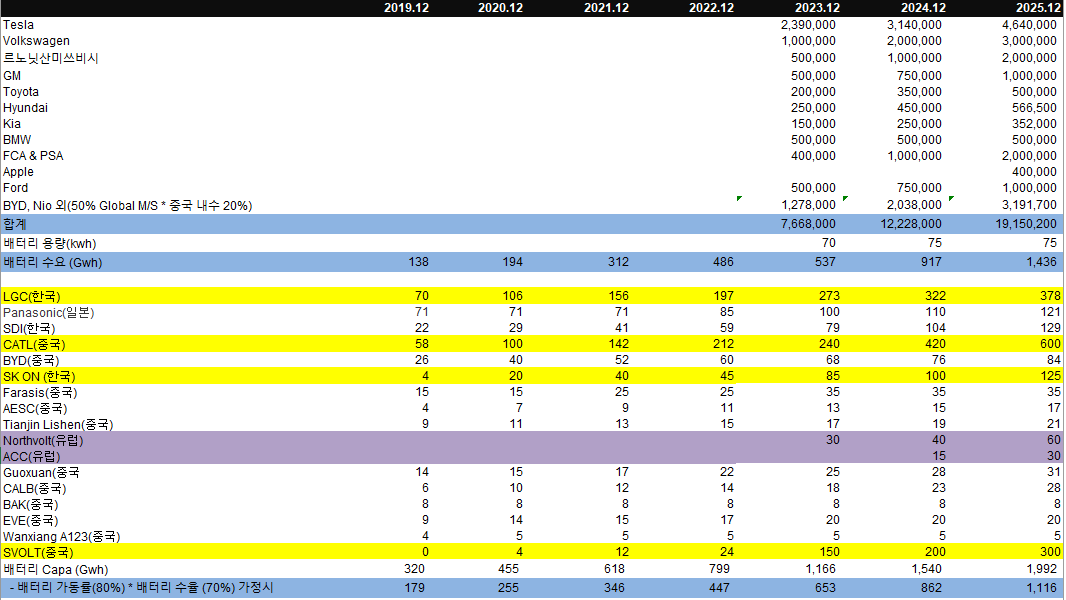

- 2차전지 셀, 소재주들의 주가 performance는 좋지 않았었다.

- 고밸류 영향도 있지만, Stagflation 하에서는 (더욱 비싸진) 전기차 판매량도 주춤할 것이라는 top-down 관점 영향도 일부 있지 않나 싶기도 하다.

- Tesla가 좋은 실적을 발표하면서 잠깐 관련 Chain쪽 주가가 반짝이기도 했지만, 큰 폭은 아니었다.

- CATL 실적은 Shock를 냈는데 아무래도 급등한 리튬 원소재 영향이 크지 않았나 싶다. (=앞으로 K-cell업체들도 조심해야 할..)

- 금번 LGES,SDI의 1Q22 호실적에도 분명 일회성 평가이익, 환효과가 녹아있을 것이며, 화재로 인한 충당금이 QoQ로 얼만큼씩 반영되는지도 불투명하다. CATL의 실적은 많은 것을 시사해준다. (= 암초가 너무 많다.)

- 특히, 이번 Tesla가 선보인 4680 cell의 기술변화를 보고있노라면 소름이 끼칠정도다.

- k-battery의 high nickel, pouch 형태의 배터리의 중장기 vision의 대한 의구심이 점점 짙어졌던 기억이 있다.

- 특히 산업이 성장하는 growth stage에서 M/S가 한 번 밀리기 시작하면 점점 따라잡기 힘든 국면에 접어들기 때문에 이번 K-battery의 MS하락은 그 의미가 크다.

- 이에 더해, 곧 중국의 LFP 수출이 중국외 지역으로 가능해지는 시점과 맞물려 지리자동차 산하에 SVOLT가 중국 공산당(?)에 지원하에 CATL급으로 Capa를 확장할 것이라는 rumor가 돌기 시작했다.

- (왜 갑자기 콧대 높았던 CATL이 그 크고 좋은 (공산당 지원하) 중국에서 미국으로 굳이 발벗고 자처해서 나가는지 의심해봐야한다.)

- 국내 여러 2차전지 배터리 상장사들의

1) 중국의 LFP의 규모의 경제,

2) Tesla의 4680 원통형 배터리의 기술변화에 앞서

- 요 몇달전까지는 흐릿해 보였던 positioning들이 이제는 좀 더 명확해진 느낌이었다.

#반도체

- 잘 모르고.. 알기도 힘들고.. 관심도 많이 없음.

- 연초부터 계속 안 좋게 보임

#유틸리티

*Review & Outlook

- 미루고 미뤄왔던 gas요금, 전기요금이 오른다는 소식에 한국가스공사 sk가스 한전 등 주가흐름이 좋았었다.

- 하지만, 여전히 돈을 벌면 국가 규제가 들어오는 규제 산업이기에 눈에 잘 들어오지 않는 섹터이다.

- 특히, (내 머릿속) 해당 섹터의 Positioning은 1) 인플레이션(고유가), 2) 고금리, 3) 보수정권인데, 해당 1~3 변화에 따른 수혜가 예상되는 다른 섹터들이 더 매력적이기 때문에 더욱 눈에 안들어오지 않았었나 싶다.

#Mega theme

중국

- 앞으로의 focus 첫 번째는 그동안 짓눌린 중국의 실물경기 투자시점이다.

- 넘처흐르는 러시아의 유가&천연가스를 20~40% discount된 가격으로 몰래(?) 들여오고 있으며, 쟁여놓은 원자재(metal, agriculture) 재고도 많다.

- 즉, 각국에서 고통받고 있는 킹플레이션에서 상대적으로 (매우) 자유롭기 때문에 중국 경기는 V자 반등을 할 가능성이 매우 높지 않나 싶다.

- 중국의 아킬레스건 즉. 안보가 취약한(수입량이 많은, 의존도가 높은 ) 1,2위가 에너지, 농산물이다.

- 옆 동내(EU)의 근시안적인 정책, 에너지 안보를 등한시(?)해온 결과 (결론적으로) 경제, 안보를 둘 다 놓친 현 상황을 보며, 중국은 무슨 생각을 하며, 앞으로 중장기적으로 어떤 산업을 우선 집중적으로 육성할지는 뻔하지 않을까?

-중국에 있어 전기차 산업은 탄소중립 보다는 에너지 안보, 일자리 창출, 차세대 국가 수출경쟁력 등 여러 면에서도 전기차 산업 육성은 필수적이지 않나 싶다. (안 그런 국가가 있긴 할까?)

중동

- 중동국가들이 러시아편에 하나둘씩 줄을 서기 시작함에 따라 미국&EU 서방쪽과의 외교에서 이를 정치적 레버리지(?)로 이용하고 있다.

- 이번 고유가 사태 뿐 아니라 앞으로 중동은 EU의 러시아산 천연가스를 대체할 지역으로 더욱 서방세계와의 외교협상에서 우위를 점 할 수 있지 않을까 싶다.

- 중동국가에 선박을 갖다 팔든, FSRU를 갖다 팔든, Plant를 갖다 팔든, 뭐가 됐든 돈이 모이는 쪽, 외교 협상우위를 가져가는 쪽에 줄을 서는게 맞다.

EU

- 어찌어찌 이번 Recession을 넘긴다고 해도 근원 문제는 바로잡고 넘어가야 한다.

- 바로 러시아, 공산권 국가들로부터의 에너지 자립이다.

- 현 시점 가장 가시권에 있는 것들은 원자력, LNG, 그리고 전기차이다.

- 이번 Recession 단기 경기충격을 감안하더라도 EU 에너지 안보 자립을 위한 대규모 채권발행을 통한 인프라 투자 풀악셀(?) 가능성은 높지 않나 싶다?

#글을 마치며..

'비관론자는 수많은 모든 기회에서 어려움을 찾고 ,

낙관론자는 모든 어려움 속에서 기회를 찾아낸다.'

- 윈스턴 처칠

- fed가 금리를 50bp 올리든 75bp 올리든 100bp를 올리든 stagflation이 오든 말든 사야 할 주식은 언제나 있다.

- 다음에는 영상 or 오디오로 기록을 남겨두는건 어떨까 싶다..