- 이번 글에선 지난 짧은 (?) 2년동안 전기차 산업을 Tracking하면서 산업 트렌드,예상 판매 EV, 배터리, 소재 수급Data, 기술변화 등을 나름 추정해보면서 느낀점을 기록해두고자 한다.

- 결론부터 말하자면, 나는 지금 당장 이익이 얼마나 크게 나는지는 중요하지 않다고 본다.

- 향후 2030년까지 EV market은 급성장 할텐데 여기서 이번 Big wave를 탈 수 있으려면 경제적해자를 얼마나 갖추었는지가 당연 key point이다.

- 당장 1,2년 이익 뽑아먹고 끝날 시장이 아니란 말이다..

- 얼마나 배터리 소재 기술력이 우수하든 전기차를 사는 고객 입장이나, 배터리 수주를 주는 전기차 OEM 입장이나 결국 같다.

- 뭐가 됐든 1) 주행거리+2) 에너지밀도+3) 경량화 기술이 아무리 우수해도 대중 Massive market을 잡으려면 비싸면 안된다.

- 가격조건이 맞아야 한다. 즉 규모의경제, 원가우위야 말로 모든 조건에 선행되어야 하지 않나 싶다.

- 전기차도 결국 제조업의 한 분야일 뿐이다.

- 앞선 글에서 언급했듯이, 양극재, 음극재, 분리막, 전해질, 전해액쪽은 결국 업스트림 공급망을 꽉 잡고 있는 중국업체들이 헤게모니를 가져갈 가능성이 상당히 높다.

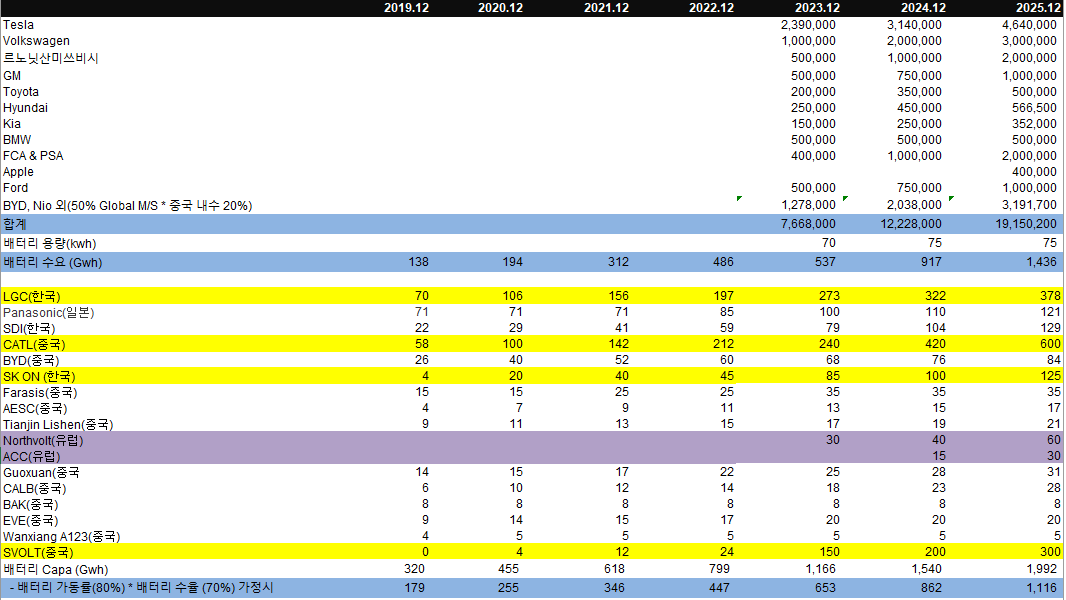

#배터리 수급

- 여기서 다시 각 지역별로 배터리 수요를 쪼개보면 다음과 같다.

- 중국은 공산당 정권의 지원하에 배터리 plant 복사붙여넣기로 CATL, S-VOLT+ byd 주도로 자급이 충분히 가능하고도 남는다.

- 문제는 EU, US이다. 2023년부터 배터리 수급이 상당히 불안해질텐데, 그렇다고 에너지 안보 관점이 더욱 중요해지는 이 시점에 중국 공산권 하에 있는 중국 배터리 업체들에게 마냥 의지할 수도 없다.

- 남는건 한국 일본(panasonic)인데, 파나소닉은 TSLA향 원통형 배터리에 집중하는데 아마 23,24년 4680 battery plant에 집중하느라 다른 고객사를 추가로 받을 여력이 있나 싶다. (추가로 생각해보면 Toyata정도 넣어주지 않을까?)

- 아래에는 최근 나온 외사 리포트 중 일부 그래프를 참고한 자료이다.

- 중국을 제외한 지역에서 폭증하는 글로벌 배터리 수요(EU,US) 를 맞추기 위해선 가동률을 진짜 극한으로 끌어올려야 하는데,

- 더 문제는 수율을 잡는게 더 힘 들 것 이 라 는 것 이 다.

- FSD 기술이 발전하면서 깡통전기차, 내연기관차를 팔아먹을 수 있는 시기는 앞으로 8 - 13년 밖에 남지 않았기에 존립의 기로에 서있는 여러 자동차 OEM들은 하루 빨리 전기차(=배터리) 원가를 낮춰 MS를 빨리 끌어올려 이번 Big Transition Wave에 올라타야 한다.

- 그러기 위해선 high nickel? pouch type보다는 지금 당장 LFP cylindrical 로 가는게 생존 측면에선 훨씬 이득이다.

- 2025년부터 폐배터리 recycling으로 NCM, NCA 삼원계 배터리 Merit가 올라갈거라고 해도개인적인 뇌피셜로는 폐배터리 시장에서 새로운 Player들이 생기면서(유통업자, 지자체 정부관계자, 환경파괴 세금, 관련 법제정 로비 등) 그 사이에서 때먹히는 수수료등을 감안해보면 폐배터리 산업이 급성장할거라고 낙관하는것도 쉽지 않다.

- 폐배터리 recycle에서 금속을 뽑아내는 기술은 그리고 중국이 전 세계 어디보다 훨씬 앞선다.

- 그 어디보다도 산업동향에 훤활텐데 그들이 지금 나아가고자 하는 방향이 당장의 페배터리 Recycling 보다는 LFP이다.

- 하루 빨리 배터리 원가를 낮춰 전기차 보급화에 앞장서, Economic of scale에 먼저 도달하는 player가 Winner이며, 지금의 스마트폰 시장에서의 아이폰이 독식하는 것처럼 전기차 시장도 성숙산업으로 진입할 수록 소수 Players가 과점해버리는 시장이 될 가능성이 높아질 것으로 보인다.

- 큰 틀에서 이러한 관점으로 바라보면, VW을 포함한 여러 유럽 자동차 OEM사들의 한국의 battery k-cell 사들과의 그동안 우호적인 관계를 손절(?)해버리고, 중국의 battery cell사들과 손잡고, 자체 배터리 내재화 방향으로 갔던것이 그들 입장에선 그나마 신의 한수였다고 할 수있지 않나 싶다.

- 그럼 국내엔 아예 투자기회가 없냐 ?

- (내 계산이 맞다면 그 중에서) 동박은 다른얘기라고 나는 생각한다.

- 동박은 타 소재와 달리 물리적 환경 제약이 크다고 한다.

- 일단 동이기 때문에 산소, 수분에 취약하고 얇은 박막이기 때문에 물리적 구김도 가면 안되기 때문에 보관비용도 상당할 것으로 사료된다. 즉, 무조건 물리적으로 배터리공장 옆에 동박공장이 있는게 유리하다.

- 앞으로 수요가 폭발하는 EV 시장과 블록경제와 에너지안보가 중요해지는 시점이 맞물려 배터리 공장이 우후죽순 들어설 지역은 EU,US이다.

- 하지만, 현재 동박생산기지는 Asia(한국,중국,말레이)에 집중되어 있기 때문에 해상으로 동박을 운송해야 하는데, 해상으로 운송하게 되면 해상운임비가 (고유가, 탄소세, 떡상하는 신조선가 등으로) 너무 높고 관세까지 계속 올라가니 Asia에서 넘어오는 동박(전지박) 제품경쟁력은 점점 취약해 질 수 밖에 없지 않을까 싶다.

- 지금 당장은 동박 숏티지로 인해 Spot 물량이 없고 다 장기공급계약으로 이뤄져 있기 때문에 동박회사들이 이익률을 10%초반에 머물러있지만, 시간이 흐를 수록 불안해지는 수급으로 동박회사들은 헤게모니를 갖춰 나가면서 opm도 자연스럽게 우상향하지 않을까 싶다.

- 특히, 유럽과 미국 배터리 공장 인근에 동박공장이 있다면 이것은 더욱 강력한 헤게모니가 될 수 있다.

- 공장이 완공되도 신공장 가동률 수율 퀄테스트 기간(1.5~2년)까지 고려해본다면 유럽내 동박(전지박)수급불안은 점점 더 가속화되지 않을까 싶다.

- 내가 이해한게 맞다면 TSLA 4680 Battery 강점의 많은 부분은 Tabless 전지박 혁신에서 나온다.

- 큰 수익을 얻기 위해선 지금 당장 1~2개분기 실적이 좋아질게 하나도 안보여 시장참여자들이 다 던져 주가가 개바닥을 빌빌기어다닐때

댓글 2개:

시그넷 같은 전기차 충전기 인프라 업체는 어떻게보실까요

잘 모르겠습니다.

댓글 쓰기