현기차는 COVID19 이후 대외적으로 여러방면으로 간접 수혜를 상당히 받은걸로 보인다.

가장 대표적으로는 환율이 있겠다.

차 가격은 선진시장, EUR, USD로 판매되어 결제되지만(=매출), 절반 이상의 자동차 생산은 국내 공장 포함 신흥국 달러(멕시코, 슬로바키아, 인도 등)로 비용이 나가니, 이에 환차손 대한 이익이 상당했다고 본다.

(환 효과는 영업외 환차손 회계항목 이외의 영업이익에 반영된 여러 회계항목에 골고루 나눠 녹여져 반영되어있지 않을까 싶다. 예를 들어(낮고 오르지않은 인건비가 반영된) 국내 자동차 부품 협력사들로부터 조달된 값싼 자동차 부품가격) )

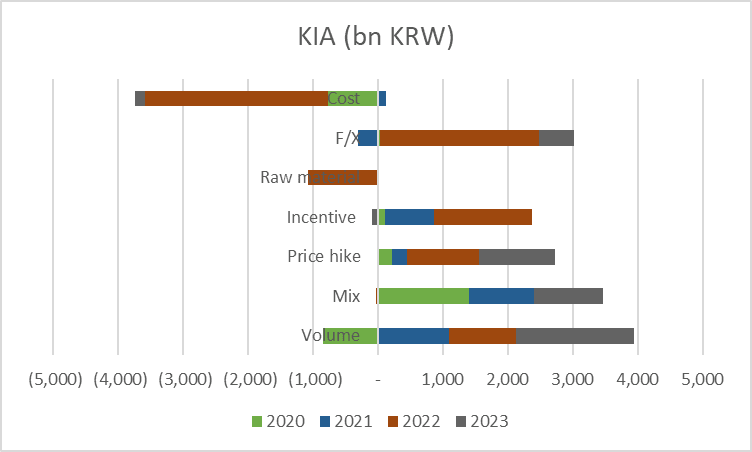

환율에 더해 글로벌 공급망 bottleneck으로 발생한 자동차 공급부족으로 나타난1) 차 가격인상 2) 인센티브 축소 3) mixed 개선효과(=시의적절한 신차 출시) 여기에 4) 물량 효과까지 더해진것이 EBIT 상승률에 주요했다고 본다. (아래 그래프 참조)

즉, 글로벌 공급망 타격/인플레이션으로 인해 올라간 자동차 원가 인상으로 인한 비용증가분보다,

1) 우호적인 환율

2) 자동차 가격인상

3) 자동차 공급부족에 기인한 인센티브 축소

4) 신차 출시효과로 인한 MIXED 개선

5) 공급물량 증가

1)~5)로의 이익증가분이 더 컸기에 EBIT이 빠르게 상승했다고 한다.

앞으로는 어떻게 될까?

위의 모습이 가장 극명하게 나타나는 두 지역은 아쉽게도 (현기차 판매비중이 높은) EU, US이다.

EU는 급격한 EV 전환의 반발효과로 자국 내 OEM 일자리 감소를 우려해, EV 100% 전환시기를 늦추려는 움직임을 보이고 있음과 동시에

(환 효과는 영업외 환차손 회계항목 이외의 영업이익에 반영된 여러 회계항목에 골고루 나눠 녹여져 반영되어있지 않을까 싶다. 예를 들어

즉, 글로벌 공급망 타격/인플레이션으로 인해 올라간 자동차 원가 인상으로 인한 비용증가분보다,

1) 우호적인 환율

2) 자동차 가격인상

3) 자동차 공급부족에 기인한 인센티브 축소

4) 신차 출시효과로 인한 MIXED 개선

5) 공급물량 증가

1)~5)로의 이익증가분이 더 컸기에 EBIT이 빠르게 상승했다고 한다.

앞으로는 어떻게 될까?

가장 먼저 염두해야 할 부분은 자동차산업은 성숙기를 지나 쇠퇴기에 접어드는 산업이다.

글로벌 자동차 판매증가분은 거의 없다고 하며, 다시 글로벌 OEM 공급망이 재가동되면서 신차 재고도 다시 쌓이는 모습이라고 한다.

제품(차)간의 변별력이 크지 않고, 쇠퇴하는 산업에서 살아남기 위해서는 막대한 CAPEX와 R&D 비용이 수반될 수 밖에 없는건 모두가 아는 사실이다.

제품(차)간의 변별력이 크지 않고, 쇠퇴하는 산업에서 살아남기 위해서는 막대한 CAPEX와 R&D 비용이 수반될 수 밖에 없는건 모두가 아는 사실이다.

여기에 자동차 산업 특성상, 한 국가의 고용유발계수가 높기에, 요즘과 같은 저성장/ 보호무역 시기엔, 자국 일자리 보호를 위해 각종 무역관세가 높아질 수 밖에 없지 않나 싶다.

EU는 급격한 EV 전환의 반발효과로 자국 내 OEM 일자리 감소를 우려해, EV 100% 전환시기를 늦추려는 움직임을 보이고 있음과 동시에

중국산 EV가 Europe으로 물밀듯이 치고오니, 이에 관세 무역장벽을 치면서 자국 내 oem 일자리를 보호하고 있는 추세라고 한다.

US도 마찬가지다. 금번 2024.11월 대선에 주요 쟁점중 하나는 자국내 일자리 보호이며(=특히 자동차), 트럼프는 벌써부터 자국 내 oem 일자리 보호(=투표)를 위해 멕시코에 무역장벽을, 모든 수입품에 대한 관세를 외치고 있다.

US도 마찬가지다. 금번 2024.11월 대선에 주요 쟁점중 하나는 자국내 일자리 보호이며(=특히 자동차), 트럼프는 벌써부터 자국 내 oem 일자리 보호(=투표)를 위해 멕시코에 무역장벽을, 모든 수입품에 대한 관세를 외치고 있다.

마지막으로 이전 글에서 계속 언급했듯, 고령화에 따른 생산성 감소, 노조 임금협상력 강화이다.

oem은 전형적으로 capex가 heavy한 사업임과 동시에 인건비 비중도 (상대적으로) 높은 편이다.

계속된 노조의 임금협상력 강화, 이들을 자동화 라인으로 대체하기 위해선 더 많은 CAPEX가 필요하지 않을까 싶다..

결론적으로 그동안의 우호적인 대외변수로 인한 EBIT 상승(가격/물량/인센티브 효과)은 보호무역/저성장/고임금 기조로 더 이상 쉽지 않아보이고, 앞으로 비용단이 좀 더 증가될 우려가 더 크지 않나 싶다.

(추가 수출 관세를 내든 & 고임금/고물가 USD/EUR 원가 BASE 미국/유럽 현지 공장을 지어 판매량을 방어하든)

oem은 전형적으로 capex가 heavy한 사업임과 동시에 인건비 비중도 (상대적으로) 높은 편이다.

계속된 노조의 임금협상력 강화, 이들을 자동화 라인으로 대체하기 위해선 더 많은 CAPEX가 필요하지 않을까 싶다..

결론적으로 그동안의 우호적인 대외변수로 인한 EBIT 상승(가격/물량/인센티브 효과)은 보호무역/저성장/고임금 기조로 더 이상 쉽지 않아보이고, 앞으로 비용단이 좀 더 증가될 우려가 더 크지 않나 싶다.

(추가 수출 관세를 내든 & 고임금/고물가 USD/EUR 원가 BASE 미국/유럽 현지 공장을 지어 판매량을 방어하든)

종합해보면, 그동안 현기차 실적이 좋아진건, 회사 내부 펀더멘털 체질개선으로 해석하기 보단, 단순 외부변수가 좋아진 영향이 크다고 보는게 맞고,

현기차가 그동안 타 oem 대비 저평가 받은 요인은 1) 작은 국내 내수기반 생산물량이 집중되어 있었기 때문이며, 2) 보호무역주의로 인해 주요 판매지역(US EU) 무역장벽이 점차 더 두터워질 것이기에, 이에 따라 판매 전망도 점차 어두웠기 때문이 아닐까 싶다.

여기에, OEM도 가만 생각해보면, 2차전지 배터리 산업과 별반 다르지 않는 시클리컬 레버리지 산업의 특성을 띄고 있기에, 다운턴이 온다면, 2020년 이전 과거수준의 이익률로 회귀할 가능성도 있다.

수익성 하락에 ROE이 같이 하락할것 같아보이는데 PBR value unlock theme이 과연 맞을지 지켜볼 일이다..

댓글 없음:

댓글 쓰기