*투자포인트

- 동사의 주 전방시장인 스포츠웨어, 워크웨어 브랜드 NIKE, FANATICS, Carhartt 등의 매출 호조에 따라 동사의 OEM 주문 물량 증가

- 특히 스포츠웨어, 워크웨어의 경우 제품당 마진이 좋아 수익성이 개선될 것으로 기대

- 최근 기존 버카시 공장 대비 인건비가 저렴한 인니 스마랑 인원충원 완료로 이익개선 기대. 이에 더해 인니 바땅 공장 20년 하반기부터 본격적 매출 가세 기대

- 인니 바땅공장은 기존 인니공장대비 인건비가 약 44%저렴.

- 17,18년 동사의 주 거래처 중 한 곳 매출채권 대손처리 비용 각각 109억, 37억 기저효과 있음. 현재 대손처리해야 할 매출채권은 다 떨어냈음.(기저효과 있음)

- 동사의 거래대금의 80%는 달러로 결제되고 있기에 달러강세, 원화약세 환효과를 독특히 받고 있는 중.

*기업개요

- 1967.12.8설립되어 니트의류의 수출을 주된 사업으로 영위. 의류 OEM에 의해 NIKE, FOREVER21, H&M등과의 계약을 맺고 있음

*종속기업

- 1) Kukdong Apparel (America), INC.

- 1999.07.27 북미시장에서의 의류 판매목적으로 캘리포니아에 설립. 멕시코 현지법인인 MEX MODE S.A DE C.V의 지분을 100% 소유

- MEX MODE S.A DE C.V는 멕시코의 프에블라주에 소재하고 있으며, 의류를 생산하여 Kukdong Apparel(America), INC에 공급하는 것을 주요 목적으로 하고 있음.

- 2) Kukdong Textile S.A DE C.V

- 멕시코의 프에블라주에 소재하고 있으며 편직임가공 사업을 영위

- 3) PT. Kukdong International

- 1989.02.22 인도네시아 버카시에 설립. 판매 의류의 해외 현지생산

- 4) PT. Semarang garment

- 2002.11.12 인도네시아 스마랑에 설립. 판매 의류의 해외 현지생산

- 5) PT. Kukdong Apparel Batang

- 2015.04.13에 인도네시아 바탕에 건설 중. 판매 의류의 해외 현지생산

- 6) 바이오밸류

- 산삼배양근 생산 및 건강기능식품 생산, 판매를 주로 영위하고 있음.

*전방시장

- 2018년 및 19Q1에 걸쳐 의류 OEM(미국, 멕시코) 부문의 매출비중이 지속적으로 확대되고 있음

- 그 이유는 1)동사 미국법인의 주요 고객사인 Carhartt의 주문량 증가 및 2)신규 매출처 (FANATICS)확보에 기인

*Carhartt (작업복) - 멕시코 생산 법인

- 워크웨어는 단어 그대로 작업복이라는 의미. 근로자들이 현장에서 착용하는 옷에서 발전

- 일할 떄 험하게 입어도 쉽게 찢어지지 않고 때타지 않는 특수소재 기술력이 필요

- 또한, 최근 캐쥬얼 의류와 외관상 큰 차이가 없을 정도로 Stylish한 스타일 웨어가 출시되며 매출이 크게 성장하고 있음.

- Carhartt는 미국의 워크웨어 브랜드로, 미주와 유럽 등지의 현장 노동자들이 착용하는 워크웨어 점유율 1위 기업

- 2018년 초 미국에 발생한 허리케인의 수혜복구로 워크웨어 수요가 급증함에 따라 생산물량을 증가시킴

- 그 뿐만 아니라 2018년 패션업계에 뉴트로복고 컨셉이 트랜드로 자리잡으면서, 노동자의 작업복이나 군복을 현대에 맞게 재해석한 일반용 워크웨어가 유행하기 시작

- 이로인해 Carhartt의 제품수요가 증가하여 동사의 미국법인 매출도 덩달아 성장

- 구글에 검색해보니 지난 크리마스 holiday 시즌에 Fashion부문에서 동사의 작업복 주 매출거래처 Carhartt best seller에 등록됐다고하는 기사를 하나 발견

- "One of the most popular brands sold on Amazon during the holiday season was Carhartt, with over one million of its items ordered."

출처 : http://bitly.kr/yl5C20

- 아메카지룩 브랜드 부상 (아메카지룩은 America Casual의 일본식 줄임말). 여기서 말하는 America Causual은 '워크웨어'.

- 정통 워크웨어 브랜드로는 '유니버셜 오버롤'이 있음. 미국 현지에서 리얼 워크웨어로서 많은 팬들에게 지지를 받고 있음.

- 지난해부터 워크웨어의 인기가 국내에도 전파되면서 국내 스트리트 브랜드 위주의 마니아 층을 형성

- 앞으로 아메카지룩 유행이 확산될 것으로 예상되며 국내 업계에서도 지난해부터 워크웨어의 대중적인 제품의 인기가 부상하기 시작

- 기존 워크웨어 브랜드와의 협업이나 디자인적 요소 접목이 늘어날 것으로 관측 되며 이미 SPA 브랜드 '유니클로'도 아메지카룩을 출시

출처 : https://c11.kr/8cvk

- 위의 요인들로 인해 Carhartt workwear 수요 확대. 고부가가치 제품이라 수익성도 증가 중. 작년 미국법인에서 846억 최대 매출 발생

- 올해도 미중갈등은 있지만 작년 매출을 초과할 것으로 기대

- Carhartt의 워크웨어는 일반 캐쥬얼이나 스포츠웨어보다 난이도가 있는 기능성 제품

- 동사의 멕시코 공장에서 독점 비슷하게 메인 밴더가 되었어 제품을 납품하고 있으며 최근 Carhartt가 예전보다 빠르게 성장하고 있음.

- 요즘은 동사는 원단을 수입해서 봉제만 해서 사실 마진폭이 적음.

- 하지만, 이 Carhartt workwear는 시작을 원사부터 해서 동사 공장에서 편직, 염색, 봉제까지 하다보니 공정마다의 마진을 동사가 다 가짐

*스포츠웨어 -인니 공장 생산법인

- 인니공장은 스포츠웨어 및 팀복 위주. 수량이 많지 않고 다양하게 나오는 다품종소량생산이라 마진이 높음. 생산성 확보가 관건

- 인니생산법인은 스마랑공장 캐파 확대 완료로 18년 1368억 최대매출

- 인니 바탕생산법인은 19.08월 공장 신설에 들어갈 것으로 사료. 현재 건축준비작업은 끝나있음.

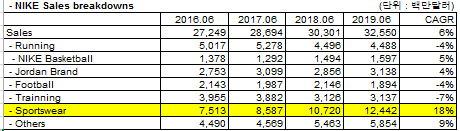

- 최근 나이키의 스포츠웨어 사업분야는 타 사업분야대비 가장빠르게 성장하고 있음을 확인.

- 1Q19 매출 증가요인 중 Fanatics라는 회사가 새로운 매출처로 들어옴에 따라 매출이 신장.

*Fanatics

- 미국 여러 스포츠 유니폼을 파는 회사로 모바일 device를 통한 의류구매가 빠르게 확산됨을 가장 먼저 눈치채고 ("Mobile first") 공격적인 모바일 마케팅 시작

- 동사의 매출의 절반 이상이 mobile phone을 통해 이뤄지고 있으며 모바일 온라인 시장을 빠르게 장악 후 Massively 성장하는 중

- 현재 MLB, NHL, NBA 등 여러 스포츠리그의 명문팀 공식 의류 판매라이센스(?)를 가지고 있음. 여러 스포츠팀 의류를 공식 온라인샾에서 판매 중.

- 업계에서는 2018.12월 기준 연간 약 $2.7 ~2.8 십억달러 매출을 추정하고 있음.

- 최근 동사의 회장인 Michael rubin은 19.02월에 큰 글로벌 마켓(특정 나라는 언급안함)에 온라인스포츠 샾을 새롭게 오픈할 것이라고 함.

- Fanatics는 다른 온라인 의류판매 사이트에 비해 SKU 및 SIZE가 단연코 가장 많고 여러 유명구단 공식 의류판매 라이선스를 가지고 있는 장점들을 내새우며 빠르게 매출 확장 중

*생산공장

- 인도네시아 버카시, 스마랑 지역에 공장을 설립. 의류 OEM 생산을 진행하고 있음

- 인니 바땅지역에서도 추가 생산할 예정

- 동사가 영위하는 스포츠웨어와 특수기능성 아웃웨어의 경우 타 의류산업 대비 부가가치가 높아 인건비에 대한 민감도가 상대적으로 낮음

- 하지만 향후 인건비가 크게 상승할 경우 동사의 수익성 악화

- 동사는 이를 개선하고자 상대적으로 인건비가 저렴한 인니 바땅지역에 생산공장을 신축 준비 중

- 2020년 하반기 중 설비가동 후 2021년 본격적인 매출이 발생할 것으로 기대

- 동사가 추가적으로 생산공장 신축을 준비하고 있는 바땅 지역의 경우 2019년 기준 버카시에 비해 44.9% 정도의 낮은 최저임금을 보여주고 있음.

- 하지만 임금인상률이 2019년 7.6%로 높은 수치를 기록하고 있으며 향 후 계속해서 증가할 것으로 사료

- 인니 버땅지역의 경우 타 인니 지역에비해 절대적으로 낮은 수준의 임금을 유지하고 있으며 과거 성장률이 지속되다는 가정을 하면 2030년 정도가 되야 버카시 수준의 최저임금수준으로 올라올 것으로 사료

- 인니 바땅지역 2014년부터 생산공장은 계속해서 공장신설이 지연되는 중. 하지만, 인니 바땅지역은 허가지연 아니라 처음부터 잘못산 땅.

- 인니 공업지역이 아닌 임야 전답 농가 등인 곳을 사들인 것.. 그렇기에 인니 정부에서 허가를 안해줬었던 것

- 시작할 때 바땅지역의 군수와 직접 거래를 못했었음. 군사가 중앙에 진출하려고 하는 욕심이 있었기 때문에 자기들 문제 일어나는 것을 싫어했었음

- 동사가 기초공사 들어간다고 하니까 투서 들어갔었음.. 공장지대도 아닌데 공사한다고

- 하지만, 최근 새로운 군수가 와서 적극적으로 추진하고 있음.

- 그래서 공사가 캔슬하는 과정이 있었음. 하지만, 19.07.03 정부로부터 바땅 지역 보유 토지를 농업용지에서 공업용지로 형질 변경 허가 신청을 받음

- 만약 착공허가가 나면 40개라인 20년 준공 예정. 2020년 하반기부터 가동되기 시작하면 2021년 연간 약 440억정도 매출 발생 기대

- 신규 공장에서는 H&M과 FANATICS등을 생산하게 될 것

- 그렇다면 인니 바땅 공장이 저렴한 인건비를 앞세워 수익성에 얼마나 도움이 될 수 있을지를 분석..

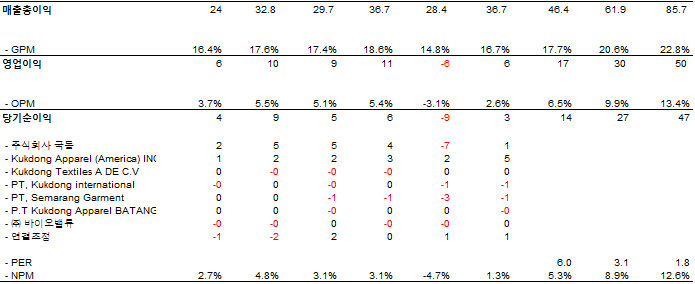

- 1Q17, 2Q17, 3Q18,4Q18의 급여와 위탁가공이 일시적으로 잡히지 않고 있으며 매출원가의 기타항목도 매분기 매우 불규칙적으로 실적을 추정하는 것에 있어 한계가 존재.

- 일시적으로 잡히지 않은 분기는 다음분기에 이연되서 잡히는 것으로 사료되므로 노란음영처리한 부분은 2분기 평균값을 나타냄

* 올해 매출

- 올해 오더 오는 것을 봤을 때 상당히 폭이 큼. 매출이 예상보다 클 것

- 섬유쪽은 오더를 3개월 전에 받는데 3개월 정도까지는 거의 받아왔으니 이것만 보면 작년보다 신장. 19Q4는 어찌될지 모름

- 하지만, 미국 경기호조로 의류 소비 증가, 미국 워크웨어 늘고 있음, 90% 이상 미국에 수출, 미국 경기 영향 많이 받음,

- 매출은 1Q19 매출성장률은 yoy로 15.7%정도 --> 19년 남은 분기 매출성장은 +20% yoy로 가정

*19Q2 마진율 개선요인

- 19Q1 영익률 떨어진 요인은 크게 두가지

- 인니에 버카시 인건비가 높음. 버카시에서는 주로 나이키 물량을 생산했었는데. 이번에 나이키 물량을 스마랑으로 옮김

- 이 과정에서 적응과정이 필요했었음. 1분기는 이러한 요인으로 인해 생산성이 떨어졌었음.

- 스마랑도 17년 완공됐었지만, 이후 적응하는 과정에서 생산성이 많이 나오지 않았었음. 인원을 다 채워놔야 해서 인건비가 많이 들어갔었던 마이너스 요인 있었음

- 19Q2는 19Q1보다는 개선될 것. 생산성도 정상화되면서 조금 더 개선되는 모습을 보여 줄것

- 2017년 대비 2018년 위탁가공비는 약 41억 증가. --> 2019년은 스마랑 공장 인원의 충원 과정이있었음

.- 19년 매출 증가분은 Carhartt의 워크웨어와 Fanatic의 스포츠웨어 물량분.. --> 워크웨어는 공정이 어려운 제품들이기에 자가공장을 이용할 것으로 사료

- 보통 제조공정이 낮은 제품을 위탁주문을 줬다고 하니.. 최근 매출상승분은 공정난이도가 높은 워크웨어. 최근 스마랑 공장완공 및 인원이 충원됐다고 하니 위탁가공비는 추가로 크게 늘어나지 않을 것으로 사료

*20E 매출

- IR담당자도 19Q4 실적을 예측 못하다고 하는데.. 20년도 한해 매출을 내가 어떻게 맞추겠냐만은.. 위의 전방시장인 스포츠웨어 및 워크웨어, 신규고객 Fanatics의 성장세를 고려

- 보수적으로 yoy +10~15% 매출성장을 가정

*20E 매출총이익

- 급여는 YOY +8% 인니 최저임금상승률 가정

- 원부자재사용액은 19E 평균 매출/원부자재사용액 52% 가정, 위탁가공비는 전년과 동일한 비용을 가정

*21E 매출

- 2021년 어떻게 될지 누가알겠냐만은.. 2020년 대비 매출 +10% 성장 가정, 이에 더해 인니 바땅 공장에서 440억원 매출추가 가정( 인니 버땅 공장에서 4000억달러 추가매출이 붙을것으로 기대 -IR담당자)

*21E 매출총이익

- 19년 인니 바땅 월 최저임금은 158,460원. 20,21년 최저임금 약 8% 인상 가정 -->184,827원 --> 20년 1인당 연급여 2,217,923원

- 바땅 현지인 약 3,500명 예상 = 2,217,923*3500 = 7,762,728,960,000원 --> 급여는 약 7.8십억원 추가.

- 원부자재사용액은 20E 평균 매출/원부자재사용액 52% 가정, 위탁가공비는 전년동기대비 약 10억 늘어난 것으로 가정

*협력업체 매출비중

- 공정이 어려운 제품 같은 경우 기술력이 높은 자가공장을 이용하여 생산하지만, 기본 스타일의 간단한 제품은 외주협력 업체를 이용

- 자체 공장에서 한다고 마진이 좋은 것은 아님. 하지만, 글로벌로 CR문제가 있음.

- 글로벌 바이어는 자기들 CR 기준 못 미치는 회사랑 거래를 인함. 동사의 거래처가 유수 글로벌 업체라 CR 기준을 가지고 있음.

- 그들의 CR 니즈를 맞춰주려면 캐파를 늘려야하기 때문에 동사는 캐파를 늘릴 수 밖에 없는 상황

- 마진만 생각하면 이미 만들어진 외주공장을 활용하는게 유리할 수도 있음. 그러나 위의 문제로 인해 오더를 못받을 수 있음.

- 하지만 자체공장 생산력을 외주공장이 못쫒아오는 점도 있고 베이직한 것을 외주공장에 주로 주기 떄문에 마진면에서는 외주마진이나 자체공장 마진이나 큰 차이 없음.

*환율

- 2017년 매출이 역성장한이유는 환율하락의 기인

- 수출업을 영위하는 당사의 경우 매출거래에 있어 수취통화를 달러화로 취급하는 바, 환율에 따라 매출규모가 변동되는 특성을 가지고 있음.

- 반대로, 19Q1경우, 원화기준 매출성장률(15.8%)이 달러 기준 매출성장률(10.4%) 보다 높은데, 이는 19Q1 환율이 전년 동기대비 강세를 보였기 때문

*유상증자 내역

| 7회차전환사채 | |

| 권면총액(원) | 11,530,000,000 |

| 전환가액(원) | 3,760 |

| 희석물량㈜ | 3,066,489 |

| 8회차전환사채 | |

| 권면총액(원) | 5,300,000,000 |

| 전환가액(원) | 2,280 |

| 희석물량㈜ | 2,324,561 |

| 유상증자 | |

| 발행총액(원) | 18,500,000,000 |

| 발행가액(원) | 1,370 |

| 희석물량㈜ | 13,503,650 |

| 총희석 물량(주) | 18,894,700 |

QnA

*CB 7,8차 조기상환 요구는?

- CB 7차 다 들어올 것으로 예상, 115억임, 그 중 55억 정도가 들어옴, 안 들어온 데도 우리랑 교감하고 있음, 그래도 금년 안에는 다 들어올 것으로 보고 있음

*7CB 보내면 자금 부족할 것 같은데?

- 현재 가격으로 CB상환이랑 투자하면 운영자금 별로 없음

- 8CB는 들어온다 해도 금년 말 지나야 함

- 매출이나 이익으로 봤을 때 조달한 자금으로 운영자금 안 쓴다 해도 연말 가면 운영자금 마련될 듯

*판관비 추정

*시총 400억치고 너무 어려운 회사 아님..?

*IR 담당자가 매출계획, 실적계획을 세운다하더라도 매번 틀린다고 말하는 이유를 알것같다.. 너무 변수가 많다.. 실적을 추정하는 것 자체가 무의미해보이고 너무 어려움..

*어찌어찌 실적추정을했지만 못맞출 확률이 매~~우 높음... 원래 나는 실적을 잘 못맞추는 편에 속하기도 하지만..

댓글 없음:

댓글 쓰기