작성일

2Q20 어느시점

*택배시장

*전방시장

*전방시장

- 이커머스와 함께 택배물동량이 YOY로 최근들어 더 가파르게 상승.. 단순 코로나이슈 때문만 아니라 e-commerce는 메가 트랜드.

#Q (물량) CJ대한통운 택배물동량

- 전방산업이 늘어나는 것보다 CJ대한통운 택배물동량이 늘어나는 속도가 더 빨라 M/S를 빠르게 잠식

- CJ대한통운이 다른 경쟁사 대비 택배물동량이 빠르게 증가하는 원인은 크게 2가지로 추리

1.같은 지역 내의 택배 운송량이 많아 타 택배기사 대비 수입이좋아 CJ대한통운 택배기사가 되길 선호한다.

- 특히 CJ 대한통운의 경우 배송지가 더욱 좁은 지역에 밀집돼 있어 같은 시간 근무하면 더 많은 물량을 배송할 수 있어 (M/S) 배송기사 선호직업

- 아래는 2016년, 2017년 택배기사 항목별 월 평균 지출액요소로 다 유류브 제외 거진 다 고정비 성격의 지출

- 택배기사가 돈을 벌기 위해서는 자기가 맡은 동일 구역내에서 최대한 많은 택배를 배송해야 함. 한지역에서 1개 배송할때랑 2개 배송할때랑 시간, 비용은 동일하지만(Cost), 영업수익은 계속 늘어남 (Rev ↑)

- 위의 CJ대한통운의 물동량 및 아래표에서 확인할 수 있듯, 다른 여타 택배사 평균 배송건수보다 CJ대한통운 택배기사 배송건수가 월등히 높음을 추정해볼 수 있음

- 운송비 항목이 어떻게 이루어져 있는지 정확히 물어봐야 알겠지만, 운송비 /배송건수 항목도 최근 5개분기 계속 우하향 중. 택배물동량 증가에 따른 영업레버리지 효과라고 하는데..(잘모르겠음)

- 1Q20 운송비/배송건수가 2Q20~4Q20 이어진다고 가정하고, 2Q20부터 물동량이 yoy +30% 증가로 가정했을 시. 운송비 추정

- 아래자료를 보면 택배물량이 늘어난만큼 택배기사 수를 더 많이 뽑지 않고 있으며, 최근 기사flow를 따라가봐도 CJ대한통운 택배기사가 되기위해서 대기하고 있는 사람도 꽤 많다고 함

- 배송기사 수요가 공급을 앞서고 있는 상황

- 그렇다면 인당 배송량이 늘었다는 건데 .. 2018년 CJ대한통운이 발표한 인당 배달건수는 약 300건.. 2019년, 1Q20 yoy 배달 물동량이 약 8%, 26% 늘었으니.. 이에 비례해서 일평균 물량도 증가했음을 가정

- 위의 식으로 계산해주면 2018년 cj대한통운이 발표한 자사 택배기사 연 소득 약 5,200만원 안팎 수준의 부합

2. 분류작업

- 아래 그래프에서 확인할 수 있듯, 택배기사의 오전시간 대부분은 분류작업에 시간을 허비.움직이지 않은채 서서 작업을 해야하므로 지치기도 금방 지침

- 분류작업은 수당에 포함되지 않는 무보수 작업

- CJ대한통운은 국내 택배업체 최초로 전자동분류시스템 '휠소터'를 도입

- 작은 바퀴들을 이용해 상자를 배달 지역별로 분류해주는 설비

- 휠소터로 인해 기존에 택배기사들이 직접 수작업으로 화물을 골라내던 것보다 들어가는 시간과 노력이 대폭하락

- 휠소터 도입 이후 화물 분류시간은 기존대비 2~3시간 단축. -> 단축된 2시간을 배송시간으로 치환시 여타 다른 택배기사보다 작업시간이 +30% 나 늘어나는 효과..

- 1~2번 효과가 cj대한통운이 택배배송단가를 업계 최저수준으로 잡아도 택배기사들에게 충분한 배송수수료를 챙겨줄수 있을 뿐아니라 회사 OPM도 유지할 수 있는 비결

- 코로나19 이후 E-commerce 택배물동량 전방시장이 빠르게 성장하고 있으며, cj대한통운으로의 M/S가 늘어나 가속 물량기반 가속 성장

*COST

- 매출원가의 72%는 운송비로서 택배 사업의 변동비

- 그렇다면 운송비는 어떻게 구성되어 있을까..

- 일단, 운송비 항목중 가장 큰 비중을 차지하는 것은 택배기사들에게 주는 '택배배송 수수료' 일것

- 이 부분은 위에서 언급했듯, 같은 시간, 면적당 배송 물량이 늘어나면서 택배기사들의 순수입이 앞으로 계속 증가할 것이기 때문에 배송수수료를 낮추면 낮췄지 절대 올리지 않을 것

- 무엇보다 CJ대한통운 택배기사 수요가 공급을 훨씬 초과하는 시장이고 택배기사라는 직업이 요구조건 대비 수익성이 좋은 직업이라 앞으로 수요는 공급을 훹씬 증가할 전망

- 늘어나는 택배물량 대비 추가 채용하는 택배기사수는 정해져 있어 점점 택배기사들의 총 수입이 늘어나 --> 택배 배송수수료 인상 가능성은 매우 희박!

- 다음으로 고려해볼 사항은 택배사업부의 B2B 화물운송차량 CL사업부가 사용하는 '등유'

*CL (Contract Logistic) 사업이란?

- 계약물류는 화주기업이 고객서비스 향상 물류비용 절감 등을 목적으로 공급사슬의 전체 또는 일부를 포장, 운송, 보관, 하역, 물류가공, 물류처리 등

- 일련의 공급사슬에서 요구되는 것을 특정 물류 전문업자에게 위탁하는 위탁물류를 뜻함

- B2B로 기업이 물류 관련 분야 업무를 특정 물류전문업체(CJ대한통운)에게 위탁하는 사업형태

- CL 사업부문은 크게 W&D 와 P&D로 나눌 수 있음

- W&D 부문은 냉동 및 냉장 등 소비재 물류 위주로 고객을 다양화하고 있어 매출이 증가

- P&D 부문은 작년부터 운항을 거의 하지 못했던 자항선 2척과 완성차 등의 항만 하역 물량감소로 인해 실적 훼손이 지속

- 직접 차량을 갖고 운송, 하역, 물류처리 등을 하는 것으로 보이니 원재료 항목에는 등유, 중유 등의 원료가 사용될 것으로 추정. 회사 공시자료에서도 주요 원재료는 경유라고 함..

- 아래는 회사에서 공시한 경유단가 vs 매출액 대비 운송비를 그래프로 그린 것으로 2~3개월 정도 래깅효과 반영시 얼추 그래프 그림이 비슷.

- 최근 유가 급락에 따른 오피넷에서 공시한 2020.04월 2020.05월 경유단가을 기초로 3Q20부터 본격 원재료 하락분이 반영될 것으로 보임

- 택배 단가인상은 2019.3월 택배단가 100~200원 인상.

-2020.03.25, 한진택배를 필두로 택배기사들에게 지급하는 택배수수료는 깎이 시작 (한진택배 기존 850원 ->800원)

- 개인적으로 볼때 택배 단가를 제값을 받는것보다 택배기사들에게 주는 수수료를 낮추는것게 더 현실적임

- 택배단가를 올려주면 경쟁자들어오고, 2,3위업체들 숨쉴 수 있을텐데.. 뭐하로..? 차라리 물류효율화해서 택배기사 배불려주고 그들에게서 택배수수료를 덜 줘야지!

*풀필먼트사업

- 풀필먼트 총 Capa는 총 3.5만평

- 2만평은 CJ오쇼핑 / 네이버쇼핑 0.8만평 / 나머지 0.7만평은 미정(2021년중 입점 완료 전망)

- CJ오쇼핑 + 네이버쇼핑 Full Capa 기준 처리량은 10만 box/day 예상 (5만/5만)

- 0.7평 입점 완료된 기준으로는 15만 box/ day

- 이는 현재 동사 capa 705만 박스/day의 약 2% 수준

- cj대한통운이 풀필먼트 서비스를 통해 과금하는 것은 세가지로 임대료+배송료+인건비

- 임대료와 배송료는 택배 부문 실적에, 풀필먼트 인건비는 CL실적에 계상

*택배

- 풀필먼트 대상 물량에 한해서는 기존 택배 고객 대비 단가는 200원 낮고 비용은 500원 절감되면서 건당 300원의 증익효과 추정

- 집하/간선 생략에 따른 비용절감이 가능하기 때문에 15만Box/day 272일 연환산시 연간 122억원의 증익

*CL

- 풀필먼트 인건비는 건당 1,700원으로 추정되며

- CL매출액에 계상. Full capa 기준 연간 693억원이며 CL부문 경상 영업이익 5% 반영시 35억원 증익

- 풀필먼트 사업부문으로 인해 20년 105억원 21년 157억원 증익 예상

#해외

*말레이시아

- 2016.10월 현지 회사인 Century 지분 31% 지분 인수

- CJ Century는 택배, 유류 수송 및 벙커링, 종합물류 서비스를 제공하고 있으며, 물류 매출액 기준 말레이시아 2위 종합 물류 기업으로 성장

- 2019.09월 택배 처리량은 일평균 5만개 수준으로 증가. 2020년 10만개 -> 2021년 20만개까지 처리용량을 확대할 계획

- 연평균 50~80억원 수준의 CAPEX를 통해 배송망을 강화할 계획

- CJ Century의 택배시장점유율은 2%로 크게 뒤쳐져 있음.

- 사측에서 내세우는 경쟁력은 CJ Century만의 택배 시설 현대화를 통한 물량 처리량 확대.

- 이커머스 시장 확대에 따라 유통 플랫폼 기업들이 택배 기업에 대한 배송서비스 개선, 배송 시간축소를 요구하고 있어 기회요인.

- CJ대한통운은 택배운임수수료 변동비가 택배수익대비 약 60%

- 한진에서도 택배운임수수료 변동비가 택배수익대비 약 56%

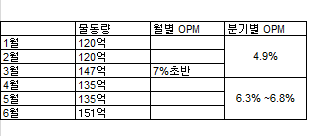

- 4,5월 월 135억, 135억 박스 했고 6월 첫쨋주만 놓고보면 최대기록 갱신

- 3월 최대 월 150억 박스했다고 했으니.. 그래도 보수적으로 3월보다는 낮은 6월 140억박스 추정

- 분기 물동량 450억 box 까지 늘어나면 OPM 300bp 까지 늘어난다고 했으니

- 곤지암 CAPA 풀캐파로 가고 있긴 한데.. HUB6개중 FULL 은 3개 나머지 3개는 열었다 닫았다하면서 감기비 조정

- 곤지암 1쉬프트 야간만돌고 주간까기 돌리면서 CAPA확장 가능

- 곤지암 세팅부터 돌아간것은 작년부터 시작. 곤지암 18.10월 가동 시작. 6개월 시행착오. 제대로 돌아간고 2Q19

- 물량이 폭발적으로 증가해도 곤지암이 있어 무리없이 진행가능.

#배울 점

결론적으로 과거 cj대한통운 투자결과는 좋지 못했다.

시장에 관심을 받지 못했기 때문이다.

구조적인 성장이 있지 못한 시장,산업 내에서의 경제적 해자 분석은 무의미하다.

리서치를 아무리 꼼꼼히 하고 실적을 잘 맞춰봤자 애매한 어닝 서프라이즈로는 당시의 산업 흐름, 트렌드에 맞지 않는다면 주가는 오르지 않는다.

산업의 흐름, 방향 트렌드 Catch가 가장 중요하고,

그 안에서 리서치 할 종목 선별 작업이 다음으로 중요하다.

바텀업 실적 추정은 (상대적으로) 쉽다.

첫 단추를 잘 꿰어야만 한다.

결론적으로 과거 cj대한통운 투자결과는 좋지 못했다.

시장에 관심을 받지 못했기 때문이다.

구조적인 성장이 있지 못한 시장,산업 내에서의 경제적 해자 분석은 무의미하다.

리서치를 아무리 꼼꼼히 하고 실적을 잘 맞춰봤자 애매한 어닝 서프라이즈로는 당시의 산업 흐름, 트렌드에 맞지 않는다면 주가는 오르지 않는다.

산업의 흐름, 방향 트렌드 Catch가 가장 중요하고,

그 안에서 리서치 할 종목 선별 작업이 다음으로 중요하다.

바텀업 실적 추정은 (상대적으로) 쉽다.

첫 단추를 잘 꿰어야만 한다.

댓글 없음:

댓글 쓰기