Battery Short

AI Long

Oil Short

China Long

US Neutral

Korea(=Tech) Long

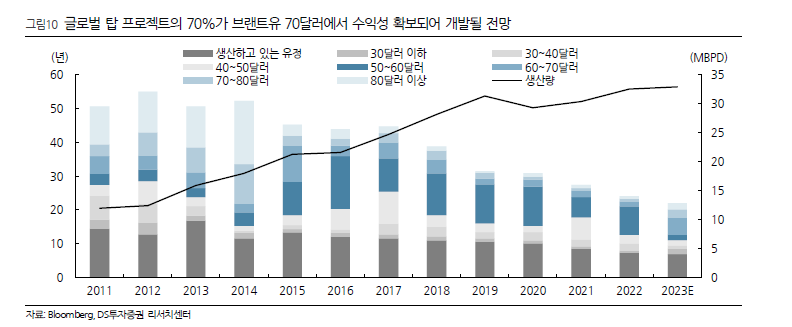

#Oil

2023.08 일일 원유수급

수요 1,017억 b/d

공급 1,009억 b/d

netting = 초과수요

#23.9월 이후 원유 수급 = 초과공급 전환

원유 수요

유가상승으로 인해 단기 원유(휘발유) 수요는 정체구간에 다시 들어설 것으로 예상된다고 한다.

원유 공급

3. 미국 22.9월 쉐일업체들에게 신규개발임차 허가해준게 10월부터 드디어 원유공급물량 나온다 = 얼마??

4. 24년1월 이라크, UAE 증산. 23년초 OPEC에서 약정받은 원유 추가 공급물량 = 40만 B/D

-> 1H24 120만 B/D 초과공급시장으로 전환 예상.

#원유 공급 중장기 전망

원유 감산에 앞장서고 있는 사우디 Aramco의 경우 oil & gas capex를 다시 늘릴 예정이라고 한다.

사우디-이란 국교정상화로 이후 아람코는 이란의 oil&gas 사업에도 투자를 이어나간다고 한다. (이란 27년까지의 원유 생산capa 증산 : 300만 b/d -> 500만 b/d)

현재 원유시장 여유 capa는 600만 b/d정도에서 이후 원유시장 유효capa는 더욱 늘어날 예정이라고 한다.

사우디-러시아 감산으로 인한 MS를 뺏어오기 위해 생산을 적극적으로 늘리고있는 국가들도 분발해주고 있는 실정이니 유가 하방압력은 더욱 거세질 예정이라고 한다.

OPEC+에서 감산을 주도하고있는 사우디에서 향 후 낮아진 M/S를 가져오기 위해 다시 공급량을 늘린다면, OPEC+내 다른 회원국도 할당량 증량 원할 가능성이 높다.

지금 24년 미국 대선을 빌미로 Bluffing 하고있는건 사우디쪽이 아닐까 싶다.

=Oil short

#배터리

LFP VS NCM 경쟁은 LFP의 완승으로 끝날 것이라고 한다.

현재 유럽 내 배터리 시장은 NCM 83% / LFP 3~4% 밖에 안되지만,

2030-2040년 기준 NCM MS는 1/4 토막을 예상하고 그 자리를 LFP / Sodium전지가 유럽 배터리시장의 50%를 채울 것이라고 한다.

본격적으로 Sodium(나트륨)전지가 시장을 잠식해 나가는 기점은 2025년이라고 한다. (소디움전지가 150wh/kg까지 올라올 수 있다고 한다..ㄷㄷ)

리튬이온전지를 대체하는 나트륨전지의 등장으로, 리튬/니켈의 초과공급 상황은 더 지속될 예정이라고 한다.

#AI

2023.11월 MS는 MS365 Copilot을 출시할 예정이라고 한다. 구독료는 (월 30$)

2022년 기준 MS 365의 구독자는 2.85억명이라고 하니, 2.85억명*30$*12개월 = 연 $103 bil 추가수익.. AI 서비스가 Monetization을 이른시기에 할 수 있을지가 관건이라고 한다.

그 외로 오픈AI의 지분매각 기업가치 120조원,

AI스마트폰 개발논의

등.. 민간쪽 혁신이 이뤄나고있으며 수익화시점이 다가오는 쪽은 AI Tech가 아닌가 싶다.

#중국

지난 2Q23부터 시작됐던 덤핑재고처리가 마무리 수순에 들어갔다고한다.

그동안 줄여놨던 IT재고에 대한 re-stocking 수요가 8월말 들어와서 엄청 쎄게 발생했다고 한다.

대체로 중국 현지분위기는 9월 소비가엄청 좋다고 하니, 이번 국경절, 구구절, 11월 광군제까지 중국 소비 이벤트는 강하게 발생할 예정이라고 한다.

9월 이후 중국 소매판매지표, pmi 지표는 상당히 서프라이즈를 예상하신다고들 하니, 24년 중국 경기 성장률을 +5~6%까지 높아지지 않을까 한다.

China Long

#미국

금번 OIL 급등으로 인해 4Q23 소비성장률 둔화를 예상하신다고 한다.

4Q23E GDP growth는 0%로 하향조정.

금번 블랙프라이데이 이후 1H24까지 소비둔화가 이어져 2개분기 연속 역성장 Recession까지 바라보신다고 한다.

그렇다면 이번 2Q23 중국에서 발생했던 재고덤핑이 곧 미국에서도 발생할 수 있다고 한다.

24년에는 부채한도 협상으로 인해 SVB 파산때처럼 적극적인 재정정책은 필 수 없으니, 금융정책으로 Recession을 극복해 나가야하는데, 유일한 수단은 금리인하 밖에 없지 않나 싶다.

Hard landing = US short

- https://n.news.naver.com/article/022/0003859459?sid=104

배경은 북한-러시아 만난게 크리티컬했다고 한다.

대신 북한은 러시아에 제래식 무기 지원을 약속한다고 하니 가능성은 있다고 한다.

아시아지역 북한의 영향력이 올라가면, 한중일 협력 가능성이 올라가니 이건 미국 정치권에서 못볼꼴이고

중국에서도 인접국이 핵 보유 위험국가가 되는걸 눈뜨고 보고있지만은 않을 예정이라고 한다.

#글을 마치며

=끝.