1.

2년마다 칩당 트랜지스터 집적도가 2배씩 올라간다는 무어의법칙은 더 이상 존재하지 않고 대신, 칩당이 아닌 패키지당 트랜지스터 집적도가 2년에 2배씩 올라가는 개념인 매슬로우법칙이 미래를 설명해줄 것이라고 한다.

2년마다 칩당 트랜지스터 집적도가 2배씩 올라간다는 무어의법칙은 더 이상 존재하지 않고 대신, 칩당이 아닌 패키지당 트랜지스터 집적도가 2년에 2배씩 올라가는 개념인 매슬로우법칙이 미래를 설명해줄 것이라고 한다.

2.

지난 무어의법칙의 세계에서는 2년마다 트랜지스터밀도가 2배씩 높아짐에 따라 에너지소모를 60%씩 낮춰줬지만, 반대로 매슬로우법칙에서는 2년마다 에너지소모가 5배씩 늘어날 예정이라고 한다.

또한, 앞으로 AI시대에서는 2년마다 필요 에너지가 16x씩 증가할 것이라고한다. 이는 이전 무어의세계 대비 8x나 빠른 속도라고 하며, 동시에

칩당 에너지감소는 고사하고, 2년마다 패키지당 5x의 필요에너지증가가 이뤄날 것이라고 하니, ai시대 필요 에너지는 기하급수적으로 늘어날 예정이라고 하며, 이는 다시 비용문제, 전력소비문제와 직결될 것이라고 한다.

칩당 에너지감소는 고사하고, 2년마다 패키지당 5x의 필요에너지증가가 이뤄날 것이라고 하니, ai시대 필요 에너지는 기하급수적으로 늘어날 예정이라고 하며, 이는 다시 비용문제, 전력소비문제와 직결될 것이라고 한다.

3.

AI가 세상에 나오기 전까지만 하더라도 2nm 이하 고급로직 수요에 대한 의구심과 불확실성이 존재했었지만, AI가 세상에 나온 이후 고급로직 수요는 끊이질 않고 있다고 하며, 그 이유는 2nm 이하 고급로직만이 앞으로 AI시대 증가할 비용과 전력소비 문제를 해결줄 수 있기 때문이라고 한다.

4.

로직 비메모리 반도체시장이 첨단화되면서 DRAM 메모리 시장 병목화는 더욱 심화될 예정이라고 한다. 그 이유는 현재 DRAM의 구조상 30~40%만이 실제 컴퓨팅에 사용되고 있기 때문이라고 하며, 이러한 병목을 줄이기 위해선 메모리에서 연산기능 일부를 지원해줘야 하는 PIM로 가야 전체 로직 반도체의 성능 향상, 속도개선, 전력 소비 감소가 이뤄질 것이라고 한다. HBM은 이러한 DRAM의 로드맵 변경의 첫번째 단계라고 한다.

5.

특히, ASML은 앞으로 AI 시대의 로직 반도체 내에서 메모리 시장. 그 중에서도 DRAM의 성장이 더욱 가속화 될 예정이라고 한다. 특히 ASML의 EUV를 사용하면, DRAM 700~750 공정 중 100공정 이상을 건너뛰어 HBM을 제작할 수 있다고하며, 이는 DRAM 고객사의 비용절감, 사이클 시간 단축으로 이어져 큰 이점이 될 것이라고 한다.

6.

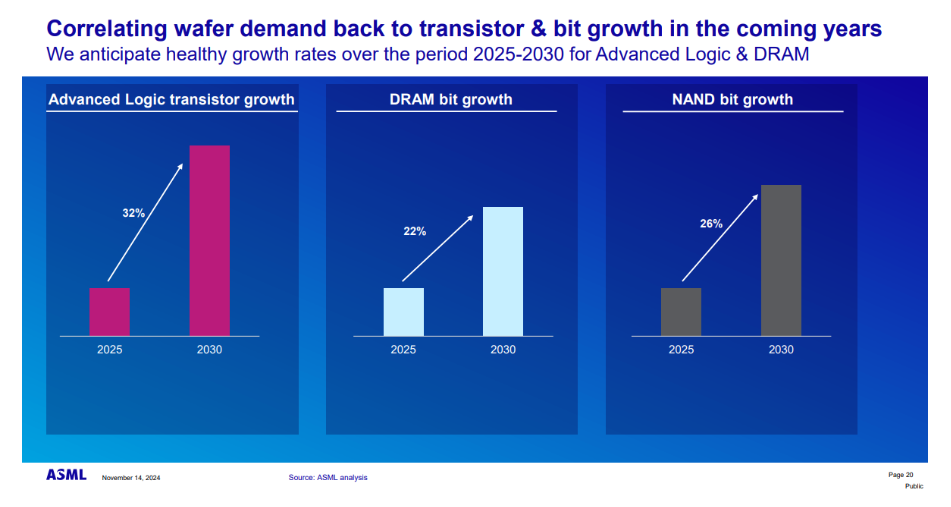

다음으로 ASML에서는 AI 시대에서의 Chip 시장 전망을 내놓았는데, AI서버에서는 원시콘텐츠의 성장, 즉 트랜지스터 성장 (=bit growth)을 보면, 추론의 경우 2025-2030년 cagr 40%~50%, 학습의 경우 50~60%이 예상된다고 한다. (오른쪽 차트)

그외 시장별 전망을 보면, AI server 시장만 상향조정 / 그외 다른 app 시장은 하향조정

DRAM, 선단공정(7nm이하) 전망은 상향조정 / 그외 NAND, 성숙공정은 하향조정을 전망한다고 한다.

DRAM을 한정해서 보면, 범용DRAM(D4 이하)은 앞으로 크게 성장하지 않을 것이라고 하며, 앞으로의 진정한 성장동력은 D5, HBM AI 관련된 DRAM 시장일 것이라고 한다. 이와 관련해서 구체적인 수치까지 제시해줬다.

'서버의 AI 기반 수요만 연간 월 1,000,000개의 웨이퍼가 시작될 것으로 예상되는 수준까지 올라갈 것으로 예상됩니다. 이전 슬라이드에서 총 수요가 약 2.5라고 말씀드린 것을 기억하실 텐데요, 전체 수요의 40%라고 보시면 됩니다'

그 외에도 향 후 계측, 본딩 관련해서도 중요한 말들이 많았지만, 너무 지엽적인 기술적인 설명은 생략하고, 마지막 자본배분과 관련된 동사에 접근방법에 대해 말해보고, 최근 SEC의 자사주매입 주주환원에 대해 언급해보고자 한다..

' 가장 먼저 중요한 것은 우리가 창출한 현금으로 중요한 비즈니스에 대한 모든 투자를 하는 것입니다. 즉, 장기적인 로드맵을 실행하기 위한 투자입니다. 따라서 이것은 설비 투자, 이것은 R&D, 그리고 이와 관련하여 ZEISS에 대한 투자 및 대출을 지원하는 것입니다. 그래서 그게 중요합니다. 그런 다음 남은 것은 분명히 주주에 대한 환원, 지난 몇 년 동안 우리가 실행한 것처럼 시간이 지남에 따라 증가하는 지속 가능한 주당 배당금, 분기별로 지급되고 남은 것은 초과 현금으로 자사주 매입을 통해 다시 분배되고 있습니다'

10조원을 다른 근원경쟁력을 높이는데 사용했으면 어땠을까 하는 아쉬움이 남으며, 기본적으로 자사주 매입 후 소각은 단기적으로 주가를 올릴 수 있겠으나,

기술경쟁력이 뒤쳐진 상황에서는 재무악화 속도를 가속화하는 악순환의 역효과로 이어지지 않을까 우려스럽기도 하다.

4Q24E / 1Q25E 실적에서 Nvidia향 퀄 테스트를 통과 못한다면, HBM 관련되서 그간 쌓아둔 재고 평가손을 잡아야 하지 않을까 하며, 그 액수도 상당하지 않을까 우려가 된다.

Nvidia향 퀄 테스트가 통과된다 손 치더라도, 수율이 제대로 잡히지 않아 input cost가 타사대비 더 높을 것으로 사료되며, 후발업체로 8단 단가도 더 낮을테니, 이는 마진율 하락으로 직결되지 않을까 하며,

SEC 1a HBM 성능열위로 일부 H100, 200 하위라인에 들어가는 HBM일 가능성이 높으니 물량도 많지 않을 것으로 사료된다.

HBM 매출비중만 공개하는 것이 아닌 이익률까지 공개해야 어느정도 신뢰가 가지 않을까 한다.

ASML에서도 어느정도 기류의 흐름을 잡았는지, 긴 발표시간동안 SEC에 대한 언급은 단 한 번밖에 없었으며, SKH CTO 초청인사를 전면에 내새우는 모습이다..

SEC가 계속 SF 3nm 이하, D5, HBM AI Chip 시장으로 나아가지 못한다면, 여타 다른 커머디티 산업처럼 SEC도 결국 중국과 원가경쟁을 하다 서서히 망해가는 그저그런 회사로 전락해버릴 뿐이지 않나 싶다.

=끝

댓글 3개:

언제나 좋은 글 늘 감사드립니다.

사소한 질문입니다. 글에서 D5는 DDR5 를 뜻하는 말인가요?

네,

위에서 말하는 D5는 D5 6400 AI Server에 들어가는 DDR5입니다.

알겠습니다. 답변 감사합니다.

댓글 쓰기