Amazon

워렌버핏은 IBM 주식을 산 것은 실수라고 표현했고, 구글과 아마존 주식을 사지 않은 것을 후회한다 라고 표현했다. 이 발언은 버크셔헤더웨이 주주총회에서 나온 것이다. 워렌버핏 외에 찰스멍거도 ‘기술 분야에서 최악의 실수가 무엇이었느냐고 묻는다면 구글 주식을 사지 않은 것’ 이라고 표현했다. 버핏은 아마존에 대해서 ‘어떤 일이 벌어질지 깨닫기에는 너무 멍청했다(too dumb)’라고 표현했다. ‘아마존 주식을 사는 것을 한 번도 생각하지 않았다. 항상 비싸보였기 때문’ 이라고 말했다. 또 2월에 있던 CNBC인터뷰에서도 ‘아마존모델의 큰 힘을 이해하지 못했다’, ‘분명 오래전에 아마존을 샀어야 했다’라고 말했다.

* 온&오프라인 스토어 사업

- 아마존은 기본 전략은 '플라이휠'

- 1. 밑지고 최저가에 팔면서 고객을 사로 잡기

- 2. 경쟁자들이 나가 떨어지면 아마존은 순식간에 시장 장악

- 3. 번 돈은 남김 없이 고객 경험과 신사업 확장에 투자 (품목다변화 Amazon Prime을 통한 각종 혜택)

- 4. 더 많은 고객을 아마존 생태계 안으로 끌어들여 규모의 경제 달성과 supplier로부터 Bargaining power 획득.. 공급단가 하락

- 5. 고객이 더 늘어 매출이 커지면 그 돈을 다시 투자

- 위의 1~5번 과정이 반복되면서 시장지배력 강화

- 플라잉 휠 전략으로 E-comemrce 시장에서 아마존은 월마트의 시장점유율을 빠르게 뺏어오고 있으며, 다른 경쟁업체들과의 시장점유율을 계속 벌려오고 있다..

신선식품(Fresh foods) 시장공략

- 최근 아마존은 신선식품 배달 서비스 'AmazonFreshPickup'를 새로운 성장동력 정한 것으로 추정

- app으로 주문을 하면 아마존직원이 주문받은 물품들을 bag에 담아 drive-through를 통해 직접 car 트렁크에 담아주거나 직접 집으로 배달해 주는 서비스..

- 17.08 유기농 식료품 슈퍼마켓 Whole Food Market을 $.13.7십억달러에 인수

- 신선식품 쪽이 e-commerce 침투율이 낮고 (17년 기준 4.8%) 향 후 성장 전망이 밝다곤 하지만 store 수로만 봤을 때는 Walmart가 압도적

- 월마트도 온라인 주문 배달 서비스와 픽업서비스를 하고 있음.. 일부 리서치 기관들은 아마존이 신선식품 카테고리에서 월마트를 추월하려면 약 2,150개의 식료품 stores가 필요할 것이라 전망

- 아마존은 Whole Foods 인수를 통해 신선식품배달 서비스를 위해 미국 전역에 있는 Whole Foods 매장을 일종의 '식품저장 창고'로 정도로 사용하는 것으로 추정 됨.

- 아래 표에서 확인할 수 있듯이 음료, 식품쪽 시장은 규모가 어마어마하게 크며 아직 온라인거래 침투율이 낮아 시장 잠재력이 큰 것으로 추정

- 품목 중 현재 온라인 거래 점유율이 가장 낮은 것은 바로 음식료. 전체 거래의 1%만이 온라인에서 거래 중.

- 음식료, 의약품 H&B 의 온라인 침투 속도도 다른 품목에 비해 매우 느린 것으로 추정, 2032년에 가서야 전체 거래의 25%가 온라인이 점유할 것으로 전망. 그렇다보니 기존 E-Commerce 업체들에게는 집중 공략해야 할 대상..

- 신선식품 주문배달 시장이 커지고 있다보니 아마존 뿐만 아니라 Safeway, Google, Apron.com 등등 여러 경쟁자들이 난립해있는 것으로 추정

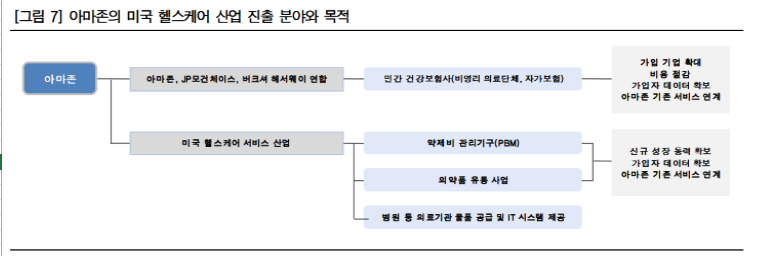

*헬스케어 (이부분은 복잡하고 사업 진출 가시성이 낮지만 시장 자체가 엄~~청 큰 시장)

- 1) 아마존은 아마존 연합(JP모건, 버크셔헤서웨이, 아마존)을 통해 먼저 3사 임직원들을 대상으로 자가보험 서비스를 진행할 계획

- 2) 1번의 아마존연합이 성공한다면 미국 약 8천만명의 대기업임직원 가입자를 타겟으로 사업 영역을 확장할 계획

- 3) 1번과2번이 성공한다면 다음으로 신규 성장 동력 확보를 위해 아마존은 PBM 사업에 진출 할 것으로 예상(직접 언급하지는 않음)

- 아마존은 오랜 기간 헬스케어 산업 진출을 꿈꿔왔고 준비해옴.. 아마존 연합 설립 전에 이미 일부 지역에서 의약품 유통 라이선스를 취득했고 인재를 영입해옴..

1)아마존 연합

- 2018.10.30 아마존 연합 (아마존, JP모건체이스, 버크셔 헤서웨이의 연합)이 직원의 의료비 절감과 미국 의료 시스템을 개혁하기 위한 목적으로 비영리 의료단체 설립 발표(자가보험 사업)

- 해당 사업 모델은 과거 GE, 월마트, 인텔, AT&T 등 많은 대기업들이 시도한 모델이지만 상당 수는 실패로 끝내거나 산업 내 의미 있는 변화를 불러내는데 실패

- 2016.02 그나마 가장 성공한 기업연합은 American Express, IBM, 코카콜라 중심으로 총 20개 기업이 연합으로 설립한 HTA

- HTA이 성공할 수 있었던 방법은 1) 보험사를 통하지 않고 병원과 직접 헬스케어 서비스 계약 체결한 것

- 2) 헬스케어 서비스 제공업체 선정 방식을 경쟁 입찰 방식으로 하면서 기존 비용보다 훨씬 낮은 금액으로 더욱 양질의 의료 서비스를 임원에게 제공하도록 한 것

1-1) 아마존 연합의 자가보험 사업 확장 가능성

- 일단 미국의 헬스케어 산업에서는 자가보험(self-insured)이 존재

- 기업이 보험사를 통하지 않고 자체적인 기금을 마련하여 소속된 진원들에게 의료 보험 서비스를 제공하는 방식

- 기업이 보험사를 대신해 보험사 기능을 수행해 임직원에게 독자적인 의료 보장 서비스를 제공 하는 것

- 일부 기업은 여전히 보험사에게 일정한 프리미엄을 제공하고 보험사로부터 직원들의 보험 서비스를 보장하는 방식을 채택하고 있지만 비용 절감 이슈로 자가 보험 채택률이 더 많음..

- 임직원수가 1,000명 이상인 기업 80%가 자가보험을 채택

2) 대기업 임직원 대상 자가보험 확장

- 아마존 연합 초기 서비스 대상자는 3개 업체 임직원 119만명 --> 서비스확대 대상 주요 타켓은 자가보험 도입율이 95% 수준인 대기업 임직원 (약 8천만명)

- 아마존 연합 소속으로 영입할 수 있는 자가보험 서비스를 운영하는 대기업의 임직원 수는 충분

- 아마존 연합의 설립 목적 중 가장 중요한 것은 수익창출이 아닌 비용 절감.. 단체의 규모가 확대될수록 병원, PBM를 상대로 유리한 위치에서 가격 협상력이 높아질 수 있고 의료비용을 절감할 가능성↑

- 이는 대기업들이 자체적으로 자가보험서비스를 유지하는 것보다 아마존연합 소속으로 자가보험 서비스를 운영하는데 이점이 되는 요인

- 아마존 연합의 민간 건강보험사는 초기 각 사의 임직원과 가족을 대상하는 서비스이기 때문에 단기적으로 헬스케어 산업에 큰 영향을 주기 어려울 전망

- 그러나 중장기적 관점에서 높은 IT기술력을 보유한 아마존, JP모건의 금융서비스 정보, 보험사인 GEICO를 두고 있는 버크셔헤서웨이 연합의 파급효과는 섣물리 무시하기는 어려울 것

- 아마존은 비영리 의료단체로서 자가보험 서비스 제공 --> 가입 기업확대 -->비용 절감 --> 가입자 데이터 확보, 아마존 향 후 헬스케어 서비스 계획들과 연계

- 아마존 연합이 비영리 의료단체를 설립하고 운영하면서 자연스럽게 PBM 사업과 의약품 유통 사업에 진출할 것으로 예상 (PBM 사업과 관련해 직접적으로 언급하진 않았음.)

- 이 후 자가보험 서비스 확대, 의약품 유통 사업의 효율성 향상, 미국 헬스케어 사업의 투명성 개선 등 공익 목적을 달성하기 위해서 PBM 사업의 필요성 언급하며 PBM사업에 진출할 것이라는소문이 있음..

3) PBM(Pharmacy Benefit Manager) 사업진출

- 1968년 PBM 설립 당시 미국인의 의약품 처방 규모가 늘어나면서 보험사는 관련 보험 업무 처리에 부담을 느끼기 시작 --> 당시 PBM은 보험사의 보험 처리 대행 서비스

- 현재 PBM의 주 업무는 1)고객별 맞춤 권장 의약품 목록 작성, 2)제약사와 약값 협상 3) 우편을 통한 의약품 배송 서비스, 4)고객을 대신해 제약사와 약국으로부터 받는 리베이트 책정 5)환자 및 약국으로부터 발생한 각종 클레임처리,

- 6)기업이 운영하는 자가보험의 관리 업무를 대행하기도 함

- PBM 사업구조

- PBM은 최근까지 시판된 의약품 중 효능 및 가격, 섭취 후 부작용 등 을 고려해 고객에게 최적화된 리스트를 제공 --> 제약사 입장에서는 PBM 리스트의 자사 의약품 포함 여부가 매우 중요 --> 제약사들 인센티브 목적으로 PBM 업체에 리베이트 제공

- 그러나, 보험사와 자가보험 기업은 PBM이 보유하고 있는 데이터를 신뢰해 권장 의약품 리스트 제작을 의뢰했으나 PBM은 가장 리베이트를 많이 제공하는 제약사의 의약품 위주로 리스트를 구성하는 경우가 생기고 있음

- PBM은 법적으로 권장 의약품 리스트 작성 산출 근거를 제시할 필요가 없으며 제품별 리베이트 금액 또한 공개할 의무가 없음.. 단, 리베이트 중 일부를 고객에게 분배

- 하지만 정확한 분배 구조가 알려져 있지 않으며 PBM은 리베이트 금액이 높을 수록 이득을 취하는 구조

- 따라서 제약사는 수익성 보존을 위해 리베이트에 사용되는 비용을 약값에 선 반영 --> 이러한 악순환이 미국 의약품 가격 상승에 주범

- 이러한 문제에도 불구하고 PBM이 건재한 이유는 보험사가 PBM 서비스를 수행하기 힘들고 PBM이 없을 경우 다른문제 (제약사와 약국 등이 담합으로 인한 약값을 인상)이 발생할 수 있기에 정부도 PBM 존재를 긍정적으로 판단

- 아마존은 이러한 공개되지 않는 정보를 투명하게 공개해 약가를 떨어드려 경쟁력을 확보하려는 계획으로 시장에서는 분석..

- PBM 사업을 하는 대표적인 3개업체(CVS, Express Scripts, United Health Group의 자회사 OptumRX)의 2017년 가입자수 기준 점유율은 73%

- 아마존이 PBM 사업에 진출한다면 상대적으로 경쟁력이 약한 중소형 PBM 업체(가입자 점유율 27%)와 우선적으로 경쟁이 예상 or 인수합병 대상

- 만약 아마존이 기존의 중소형 PBM 업체가 보유한 27%의 점유율을 '모두' 확보할 경우 연간 최대 3700*0.27 = $1,000억달러의 매출을 올리는 것이 가능 (17년 아마존 매출 $1,779억달러)

*Network 수익은 제약회사로부터 받는 리베이트가 대부분

*Home delivery and speciaty는 의약품 우편 배달 서비스

- 만약 아마존이 해당 사업에 진출한다면 이미 대규모 물류 창고 등 자체 배송 인프라릴 가지고 있는 아마존의 의약품 배송 서비스 사업은 높은 수익을 낼 수 있는 사업기회

*도소매 의약품 유통 사업 진출

- 2018.01언론 보도에 따르면 아마존은 노바티스 제네릭 의약품 생산 자회사 산도즈, 밀란등과 의약품 시장 진출을 위한 사업 협상을 추진하는 중

- 2018.07 하지만 아마존은 특정 의약품 배송, 저장수단, 운송시 온도조절 등 여러 어려움과 라이선스 취득 과정에서 어려움에 부딪혀 도소매 의약품 유통 사업에 한발짝 물러난 상황

- 2018.06 아마존은 온라인 제약회사 PillPack을 $10억달러에 인수

- Pillpack은 미국 50개 주에서 이미 의약품 배송 라이선스를 가지고 있음.. 이를 바탕으로 아마존 자체 홈페이지에 의약품 카테고리를 만들 야심이..있는 것

- 대부분의 미국인들이 drug plan을 그들의 보험사로부터 관리받는것에 반해 Pillpack은 PBM로부터 drug plan을 관리 받음..

- 대부분의 미국인들이 drug plan을 그들의 보험사로부터 관리받는것에 반해 Pillpack은 PBM로부터 drug plan을 관리 받음..

- Pillpack 인수로 인해 아마존이 PBM 사업에 눈독을 들이고 있다라는 시장 추측이 있는 것으로 추정..

*Retail third-party seller services -->FBA(Fulfillment By Amazon)

- 판매자가 개별상품을 아마존 stores에 upload --> 소비자로부터의 주문 --> 아마존창고에서 직접 상품을 발송하는 서비스

- 주문이 들어온 상품을 아마존 창고에서 선택,포장,배송하는 일련의 프리미엄 배송서비스

- 상품의 크기,종류, 무게에 따라 달라지는 FBA 사용 커미션(창고이용료)과 계정 수수료(월 약$40정도)를 판매자들에게 받는 사업구조

- 빠른배송을 가능케하는 자체물류 네트워크망과(특히 Amazon Prime 가입자는 배송이 무료), 고객서비스센터는 판매자와 소비자 양쪽의 needs를 만족시키는 서비스..

- 이에 더해 아마존은 'Seller Flex'라는 새로운 배달 서비스를 개발 하는 것으로 알려짐.

- 아마존과 오랜 파트너인 United Parcel Service, FedEX회사 등 외부 물류 의존도를 줄이기 위한 전략..

- 물류센터,트럭,컨테어너에 지속적인 투자를 통해 자체 배송 및 물류 서비스를 구축을 견고히 하는 중.

- 아마존 인도에 막대한 logistics network를 구축하기위해 막대한 투자를 계획 중 (약 $50억달러 예산 계획)

*광고

- 최근 아마존 영업이익의 대부분은 AWS와 광고에서 오고 있음

- 제품 제조업들이 전통 대형 소매업체들(Walmart, Target, Kroger)에게 자사의 상품들을 매장 내 좋은 선반에 진열해달라고 지불해왔던 광고비를 이제는 아마존, 구글에게 지불

- 아마존에서 특정 상품(헤드폰)을 검색한다면 광고비를 받은(Sponsed) 상품이 먼저 눈에 띄게 됨. (가장 최상단에 뜨거나, 헤드라인, 오른쪽 지면 에 표시됨.)

- 아마존에서 팔리는 물건 절반 이상이 제3 판매자로부터 발생하고 있음. (18년부터는 아마존 products 판매 비중 50% 이상이 FBA 제 3 판매자로부터 발생하기 시작..)

- 그렇다보니, 같은 상품, 카테고리 내에서 상품 경쟁이 치열해 아마존 판매자들이 광고비 지출이 커지는 것으로 추정

- 상위 목록, 눈에 잘 띄는 곳에 자신의 상품을 위치시키려면 CPC(Cost per Click) 입찰 경쟁을 해야함..

- 17년 아마존 annual report에 따르면 17년 기준 약 5,000,000명이 아마존 third-party seller로 등록되어 있으며 이 중 1,029,528명이 17년 아마존에 third-party seller로 등록

- 18년 약 1,200,000명이 third-party seller로 등록.. 매년 엄청나게 많은 판매자들이 아마존으로 모여들고 있는 것 같다..

- 하지만 허수가 있는 것이 Marketplace Pulse에 따르면 18년 기준 6,000,000 판매자 계정 중 오직 2,500,000 계정만 제품판매를 등록함 --> 이중 살아남는 판매자는 정말 소수..

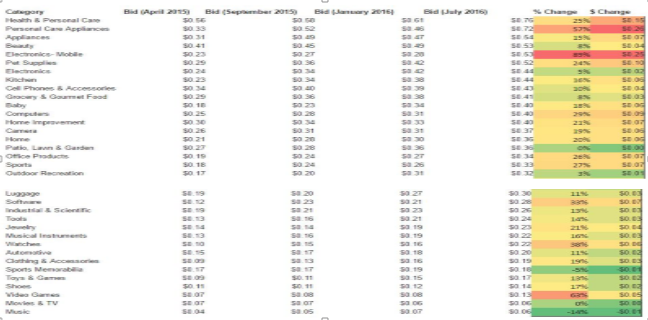

- 아래표는 2016 아마존에서 공개한 각 항목별 최종 평균 CPC(Cost per Click) 입찰 가격

- 거의 모든 제품의 CPC가 오른 것을 확인할 수 있다..

- 다음으로 2016년 구글이 발표한 항목별 CPC 항목들.. 비교가능한 항목이 많지는 않지만 대체로 정리해보면 구글의 애드워즈가 약간 CPC가 높다.. 하지만 크게 차이가 나지는 않는 것으로 추정.

- 막대한 인프라 투자(물류,배송,창고) --> 아마존 프라임을 통한 수 많은 혜택(무료배송,할인,캐쉬백,) --> 프라임 가입자 수 증가 --> 소비자들이 모여들고 있음 --> 소비자들이 모여들면서 판매자들도 증가(FBA 서비스) --> 판매자 CPC 입찰 경매 통한 광고비 수익 증가

- (심지어 아마존은 특정 판매자들에게 자금 대출까지 지원 해주고 있다 (18년기준 약 $10억달러 loan)

- 판매자 입장에서 구글 Adword나 페이스북을 광고를 통해 물건을 팔 수도 있겠지만 물류,배송 서비스까지 해주진 못함.. 경쟁업체인 이베이, 월마트도 온라인웹사이트에서 물건을 팔지만 아마존과 같은 logistics를 구축하기란 불가능..

- 그나마 경쟁업체인 월마트가 $35이상 구매시 무료배송, 특정 2백만개의 제품의 한에서 이튿이내 배송서비스를 하고 잇지만.. Categories를 늘리고 있지 못하다 (FBA 서비스를 할 수 없으니..) 아마존의 categories는 100백만개라고 함.. --> 경쟁이 안되는 것으로 추정

- 당연한 말이지만.. 아마존은 막대한 인프라 투자를 통해 매년 프라임 가입자수를 늘려 소비자를 끌어모음과 동시에 판매자들을 끌어모아 경제적 혜자의 범위를 매년 늘려나가는 것으로 생각됨..

- 비록 아마존이 fee를 올리고 정책을 변경해도 결국 아마존 프라임 혜택이 너무 좋아 --> 구독자 수가 증가하고 --> 쇼핑객들이 아마존으로 몰려들면서 결국 seller들도 아마존으로 몰려드는 것..

- 판매자입장에서 FBA서비스 사용 이유 중 창고,물류,운송비 절감 요인도 있겠지만 무엇보다 전 세계적으로 팔 수 있는 이점이 큼.. 만약 소비자가 (이미 프라임구독자라면) 같은 제품을 아마존과 구글에서 판다면 아마존을 선택.. 왜냐하면 이튿이내 or 당일 무료 배송이 가능.

- 결국, 아마존 Prime과 FBA service가 아마존의 경제적 혜자인 것으로 추측..

- 다음 자료들은 마케팅 도어라는 조사기관에서 18.09에 681명의 디지털 마케터와 광고주들을 대상으로 조사한 자료들

- 그들 중 절반이 아마존 광고를 사용했었으며 80% 이상이 다음년도 아마존 광고 지출을 늘릴 것이라고 답변

- 주로 늘어나는 광고지출예산에서 아마존 광고비를 늘릴 계획(55%)이며, Social, Search platform, TV, Audio 광고를 아마존 광고로 대체한다는 답변도 20~30%

- 아마존은 자사 온라인 스토어 플랫폼을 통해 광고수익을 얻고 있지만, 이뿐만 아니라 Amazon fire Tv (구독서비스)의 여러 TV 채널을 통해서도 광고수익을 얻고 있음~ (내가 모르는 다른 부분에서도 광고수익을 얻고 있을지도..)

- 광고 경쟁업체 facebook

- Facebook Summary P↓Q∼, C↑

- Facebook의 주된 광고 수입은 낮아질 것으로 추정되는 반면 비용은 증가할 것으로 추정되므로 이익은 감소할 것으로 전망.

- 제한된 ad inventory로 인해 Q의 증가는 제한적..

- 18.3Q MAUs, DAUs 감소, CTR감소로 인해 광고 평균단가 P 성장 둔화

- CPM이 증가했는데 이것은 news feed의 impressions(광고노출) 할당량을 줄이고 친구와 가족들이 올린 post 할당분량를 늘려 광고 지면이 감소-->

- 광고수가 줄어 남아있는 광고가 좀더 눈에 띄게 되어 P증가.. --> CPM 증가 --> BUT impression은 전체광고 매출비중의 10%정도 밖에 차지하지 않음..

- 페이스북은 규제와 법 scandal을 예방하기 위해 상당량의 비용을 투입하고 있는 것으로 추정

- 18년만해도 17년 대비 operating expense가 50%상승했으며 이 기조는 내년에도 이어질 것으로 추정..

*Facebook 추가자료

- 이미지 기반(사진, 동영상)으로 인한 instant 만족감을 주는 instagram과 snapshot에 비해 text위주의 facebook은 old한 느낌..

- 인스타그램과 snapshot은 내가 어디에서 누구와 무엇을 하는지 사진 한장만 올리면 모든 것이 설명 가능.. 스냅챗도 마찬가지.

- 하지만 text위주의 facebook은 글로 설명… 비록 stories 서비스를 런칭하기는 했지만 플랫폼 기반자체가 달라서 아직까지 가시적인 성과는 못내고 있음..

- 인스타는 첫 검색 페이지부터 카테고리별로 한 눈에 여러 사진과 동영상이 체계적으로 나열.. 반면 FB 따로 사진, 동영상 카테고리에 들어가야 하는 번거로움.

- 동영상 기반 youtube도 같은 맥락으로 이해가능..

- 이 부분은 text 위주, 이미지 위주 플랫폼기반의 차이..

- 이렇다보니 밀레니엄 시대에서 페이스북은 진부한 것.. Snapchat과 instragram은 Cool 한것으로 인식되는 것으로 추정 --> instagram, snapchat, youtube로 이동하는 중..

- young teenage 선호가 페이스북에서 멀어지면서 자연유입증가분이 감소.

- 광고 경쟁기업 비교 Tracking

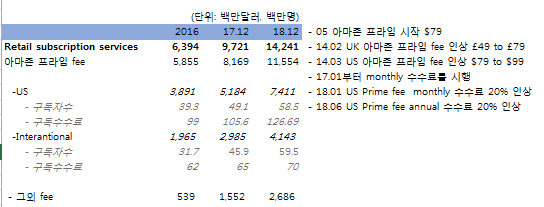

*아마존 프라임

- 2005년 일상생활에 빠른 배송이라는 모토로 출시 이후 tv 프로그램 음악 등 다양한 컨텐츠로 차별화 된 서비스 확장 중

- US 아마존 프라임 fee 상승으로 인해 영업이익 적자폭이 완화되는 것으로 추정..

- 17년 기준 US Prime 가입자는 약 49.1백만명.. US 프라임 구독 수수료는 약 $105.57불 추정 (annually: monthly 8:2 기준).. 18년기준 아마존 프라임 혜택은 21가지나 된다..

- 아마존 prime fee 인상이 영업이익에 미치는 영향을 알아보고 싶은 것 --> 17년기준 미국 프라임 구독자 49.1백만명이 $105.6의 20%를 추가로 낸다고 한다면 49.1*($105.6*0.2) = 연간 $1,037백만불

- $1,037백만불은 추가 유입되는 고객에서 발생하는 이익이 아닌 기존 고객에서 fee만 추가로 받은 금액이니 그대로 영업이익에 가산되는 금액..

- 월간 US Prime subscription은 1월부터 연간 US Prime subscription은 6월부터 리뉴얼갱신이 시작.. ( 프라임 구독자가 늘어나는 자연증가분에서 가산되는 이익증가 효과도 있으나..보수적으로 없다는 가정..)

- 다른지역은 미국지역에 비해 Prime fee가 낮은데 이는 미국만큼 타 지역에서 Prime 가입 혜택이 크지 않기 때문.. --> 과거 International 지역에서 Prime 수수료를 올린 사례들은 있으나 US 만큼 아마존 프라임 fee를 올리긴 힘들 것)

- (최근 U.K 프라임 fee를 올릴 것이라는 소문이 있음)

- 아마존 prime은 이미 가격결정능력을 가진 것으로 추측.. 아마존 Prime fee를 올렸음에도 소비자들이 해지를 하거나 성장률이 둔화될 것이라고는 생각되지 않음..

*AWS (클라우드사업)

- 웹개발자들에게 cloud(제 3자 컴퓨터)를 제공하는 서비스.

- AWS의 가격철학

- 1, 클라우드 인프라 (네트워크, 서버, 스토리지, 운영체제, DB 등)을 대량으로 구매해 IDC(internet data center) 도입비용을 낮춤

- 2, 이를 바탕으로 퍼블릭 클라우드의 가격을 내림 (서비스 가격 인하)

- 3, 저렴한 가격으로 고객사를 추가 유치 --> AWS 사용률 증가 --> 개발자 생태계 구축

- 4, 이를 통해 얻은 이익을 다시 클라우드 인프라 구축에 투자 --> 규모의 경제를 달성해 가격을 계속 낮춤 --> 1~4 과정이 반복되면서 선순환고리를 구축.. --> 플라이휠과 같은 전략

- AWS는 소비자들이 AWS를 사용하는데 불편함이 없도록 하기 위해 소비자지원, 계정 관리, 솔루션 아키텍트 등 여러 형태의 기술을 지원

- 이 중 솔루션 아키텍트가 AWS의 핵심 경쟁력 --> 고객사들이 AWS laaS(인프라 서비스)에 서비스를 올릴 수 있도록 돕고, 비용 최적화를 통해 scale down(유지 비용 축소)을 이루게 해주는 관리 사후 서비스 (솔루션 서비스)

- 그로 인해 개발자와 IT부서는 중요한 문제에 집중할 수 있으며 구매, 유지 관리 및 용량 계획과 같은 획일적인 작업을 피할 수 있음..

- Gartner 등 다수 Cloud 전망 기관들은 몇 년 쨰 Cloud 시장의 성장 수치를 상향 조정 중

- IaaS (Infrastructure as a service)

- 컴퓨팅 자원의 기본이 되는 저장매체와 하드웨어 시스템, 서버 등의 기본 인프라 자원을 클라우드 형태로 제공하는 서비스

- 데이터센터를 구축하는 대신 클라우드를 이용해 필요한 컴퓨팅 인프라를 사용한 것을 IaaS라고 함.

- 인터넷을 통해 서버와 스토리지 등 데이터센터 자원을 빌려 쓸 수 있는 서비스를 일컫는다.

- 이렇게 빌려 온 인프라에서 사용자는 운영체제를 설치하고, 애플리케이션 등을 설치한 다음 원하는 서비스를 운영

- PaaS (Platform as a service)

- 소프트웨어 서비스를 개발할 때 필요한 플랫폼을 제공하는 서비스

- PaaS 운영 업체는 개발자가 소프트웨어를 개발할 때 필요한 API를 제공해 개발자가 좀 더 편하게 앱을 개발할 수 있게 도움

- API 해당프로그램의 기능을 다른 프로그램이 쓸 수 있게 하는 것이 목적..

- 플랫폼 보유사가 자사의 플랫폼 사업 영역을 강화할 목적으로 무료 또는 저렴한 가격으로 플랫폼 환경을 대여해주는 서비스인 플랫폼 서비스

- SaaS (Software as a service)

- 고비용의 소프트웨어 패키지 구매 대신 사용자들이 이용한 만큼의 비용을 지발하게 하는 소프트웨어 서비스

- 클라우드 환경에서 운영되는 애플리케이션 서비스

- 모든 서비스가 클라우드에서 이뤄진다.. 소프트웨어를 구입해서 PC에 설치하지 않아도 웹에서 소프트웨어를 빌려 쓸 수 있음.

- SaaS는 필요할 떄 원하는 비용만 대면 어디서든 곧바로 쓸 수 있다는 장점. PC나 기업 서버에 소프트웨어를 설치할 필요가 없어 일일이 업그레이드, 패치 작업을 할 필요도 없음

- 위의 3개의 서비스를 레고에 비유하자면 IaaS는 레고 공장, PaaS는 레고 블록, IaaS는 레고 모형으로 비유 할 수 있음..

- 클라우드 서비스 업체가 있으므로 개발자는 IaaS(공장)에서 만들어진 PaaS(레고 블록)을 클라우드 서비스업체로부터 제공 받을 수 있음 --> 개발자는 각 PaaS(레고 블록)을 바탕으로 자신만의 SaaS(소프트웨어)를 만들 수 있음

- PaaS를 이용하면 개발자는 모형을 만들기 위해 직접 레고 블록을 설계하거나 만들 필요가 없고, 자신에게 필요한 블록 조각만 고르고, 그 비용을 치르면 되는것..

- AWS 사용료 감소

- 2017.10 기존에는 시간 단위로 요금이 부과되었지만, 최고 1분이상 아마존의 Cloud를 사용하는 이용자들은 자신이 쓴 만큼만 비용을 지불하면 되는 것으로 과금체제를 바꿈

- 이는 이용자 입장에서는 비용 부담이 줄어드는 셈.. 이러한 가격 인하 정책은 아마존이 경쟁사를 따돌리기 위해 써왔던 전략

- 박리다매 형식으로 IaaS로 고객을 끌어 모은 다음에 PaaS SaaS 서비스를 하나씩 연계해나가 생태계를 구축하는 AWS

- AWS가 과금체계를 변경하며 추가적은 MS확대를 위한 공격적인 전략을 내놓았지만, AWS의 마켓쉐어가 현 수준에서 크게 높아지기는 쉽지 않다는 분석이 대다수

- 다수의 기업들이 여러 업체로 데이터 및 관련 서비스를 분산시켜놓고 싶어하기 때문 (골드만삭스 추정)

- 최근 아마존은 소프트웨어 기술 향상을 통한 대폭적은 AWS 서비스 가격을 인하 발표

- 아마존은 최근 자사 클라우드 서비스 내 AWS Fargate 솔루션의 사용 가격을 종전 대비 50% 수준 인하했다라고 발표

- AWS Fargate의 가격 인하는 소프트웨어 기술 적용에 따른 데이터센터 효율화와 비용절감 흐름이 최근에도 강하게 나타나고 있음을 시사..

- Microsoft Azure (AWS 주요 경쟁사)

- MS 그 어느 다른 cloud사업 경쟁자보다 공격적으로 데이터센터에 투자하고 있는 중

- 고객들은 그들만의 AI를 구축하여 방대한 자료속에서 insight를 얻기를 원함.. --> Azure 수요에 맞춰 azure를 최상의 클라우드로 만들기위해 과감하게 투자하고 있음..

- Azure사업의 매출는 주로 IaaS, PaaS, 그리고 per user-based service에서 나오고 있음.

- 마이크로소프트(MS)는 Azure 사업 매출을 공개하고 있지 않고 있음.. 다만 Azure 사업이 포함된 Intelligent cloud라는 항목 매출은 따로 공개

- Intelligent cloud 매출 구성항목은 Azure, server product, cloud service and Enterprise Service

- 흥미로운 점은, 이렇게 따로 자료를 공개해놓아도 역산의 역산을 통해 마이크로소프트 Server and Cloud product 매출을 추정할 수 있음

- Cloud 비교기업 Tracking

- Google Cloud Platform 매출 추정치는 비록 구글이 공식적으로 수치를 발표하고 있지 않지만 구글 CEO가 3Q18컨콜때 이미 $10억달러를 넘어섰다고 하니.. 비교수치로 넣어놓음

*digital device

- AI Alexa는 smart home device들과 지속적으로 연계되는 중.. Cooking recipe, lights, fans control, TV schedule, timer, shopping 를 넘어서 home safety기능도 추가.되면서 user base 증가 추세

- 최근 아마존 관련 사업팀의 인터뷰 내용을 보면, AI 스마트 음성인식 기기 Alexa 판매를 통해 수익을 얻을 계획은 없다고 함. 그 보다는 Alexa를 전 지역에 최대한 많이 판매해 놓고 이로부터 창출되는 새로운 사업 (ex. 광고)에서부터 이익을 창출할 것이라고 언급

- 참.. 대단한것 같다..

*Summary

- 아마존의 주 수익원은 AWS와 광고에서부터 오는 이익. 온&오프라인 사업은 계속해서 적자를 이어나갈 것으로 추정, 하지만 아마존 프라임과 광고에서 오는 이익이 이를 상회할 것으로 추정

- 아마존의 가치는 영업이익의 성장률로 추정하는 것은 무리가 있어보인다. 비록 최근 op margin이 급격히 올라오긴 했지만 앞으로 이 op margin률이 지속 될 수 있을진 의문이다..

- 기본전략은 플라잉휠 전략이기 때문에 비록 현시점에 밑지는 장사를 하더라도 덩치를 키워 경쟁업체를 몰아낸 후 시장을 독점하는 형태의 비즈니스..

- 덩치가 커지다보니 공급자로부터의 bargaining power↑ --> 공급단가를 낮춰 cost of sales 비용↓ --> 레버리지 효과로 영업이익 증가

- 온&오프라인 리테일 사업으로 남김 마진을 물류 및 다른 서비스에 재투자 --> 무료배송, 빠른 배송, 외부 배송의존도↓(이는 다시 빠른 배송으로 이어짐) & 여러 혜택(Amazon Price service) --> 고객만족 --> 고객 유치의 선순환으로 이어지는 것으로 추정

- 이커머스 시장은 미국만하더라도 아직까지 성장률이 둔화된 모습은 보여주고 있지 않음. 하지만 International 매출 성장세는 18년도에 들어서서 조금씩 둔화되는 모습을 보임.

- 특히, 플라잉휠 전략으로 다른 이커미스 경쟁업체들과 계속 격차를 벌리면서 압도적인 market share를 유지하고 있음..

- 이러한 leverage 효과로 인해 op margin이 급격하게 올라가고 있음 --> 18년도에 들어서면서 North america, interational 지역에서 확연하게 영업 레버리지 효과가 드러나고 있는 것처럼 보이지만 이는 자세히 보면 광고에서 오는 수익

- 아마존의 이익은 대부분 광고와 프라임서비스에서 오는 것으로 추정. 이 두 서비스의 성장률을 추정하는 것이 중요.

- AWS 사업의 upside potential은 너무 커서 예측하기가 힘듬.. 흥미로운점은 아마존의 e-commerce에서의 플라잉휠 효과와 leverage효과가 AWS사업에서는 더 크게 작용하는 것으로 추정

- 시장파이가 커지고 있는 Cloud 시장에서 아마존의 시장점유율은 쉽게 깨지지 않을 것으로 조심스레 추정되는데 그 이유는 여러 기술적인 이유로 한번 IaaS로 아마존의 AWS를 사용한 고객은 쉽게 다른 Cloud service회사로 옮기기 힘들다고함..

- 비용항목에서 규모의경제 효과와 software 기술개선으로 인한 원가절감효과가 크게 나타나고 있는 것으로 추정 + market share를 늘리기 위한 AWS 사용료 인하..

- 저렴한 비용으로 IaaS로 고객을 유치한 후 PaaS, SaaS로 서비스를 추가해가면서 AWS 생태계 구축.

- 비록 AWS 사용료을 인하했지만 빠르게 늘어난 Sales효과와 비용개선효과로 인해 영업이익이 폭발하는 중.. --> 이러한 추세는 앞으로 지속될 것으로 추정..

- 미국에서 아마존 프라임 구독자 성장률은 매해 둔화된 모습을 보여주고 있지만, 미국 이외의 국가에서 빠르게 올라오고 있는 구독자 증가 성장률로 인해 성장률 둔화가 어느정도 상쇄되고 있는 것으로 추정

- 비록 Prime 사업이 매출에서 차지하는 비중은 낮더라도 아마존 타사업 AWS, 온&오프라인 사업, digital device 에 비해 비용이 '적게'드는 구독 서비스이기 떄문에 영업이익에서 차지하는 비중은 상대적으로 높을 것이라고.. 조심스럽게 추측..

- 헬스케어 & 의약품 도소매 사업진출의 가시성은 잘 모르겠지만 최근 제프베조스의 행보를 보면 불가능할 것 같지도 않다~

-

지난 4개년 실적

- Online & physical store : 상품, 디지털미디어 콘텐츠, digital products sold on a transaction basis; digital product subscriptions that provide unlimited viewing or usage rights (음악,책,비디오,게임 디지털 형식 사용 구독료)

- Retail third-party seller services (2) : 물류대행 위탁판매 수수료.

- Retail subscription services (3) : 연간,월간 아마존 프라임 멤버쉽 구독료

- Others (4) : 광고, co-branded credit card

- Cost of sales : 주로 상품 구매액, 패키징 포장비용 , 물류 분류, 물류 배달과 관련된 비용..(공장에서 아마존 물류기지까지의 운송비는 매출원가에 포함)

- Tech & content : 1. AWS 서비스 확장, 유지보수 비용 2. R&D 비용, 아마존 웹페이지 유지보수, 관리 비용

- Fulfillment : 주로 물류센터, 고객서비스센터, 결제 프로세싱에 관련된 비용들.. 매출증가 관련이 높은 변동비로서 앞으로 계속 증가할 전망.

댓글 없음:

댓글 쓰기