환에 영향을 미치는 요소가 워낙 많아 대략적으로 글로 일단 정리해놓고 추이를 지켜보며 이후 잘못된 가정과 생각을 고쳐나갈까 한다.

지난 금요일 파월은 인플레이션과의 전쟁에서 승리했다는 식의 발표와 함께 정책전환(=금리인하)시점이 다가왔다고 했다.

반면, 한국은행은 아직 금리인하시기는 시기상조라고 선을 긋고, 최근 치솟는 집값을 규제하기 위해 추가 주담대 금리인상과 더불어, DSR 규제를 강화하며, 부동산 신용창출 기능에 제동을 걸며 m2를 증가율을 낮추는 상반된 모습을 보여줬다.

당연 KRW/USD 환은 빠르게 빠졌다.

다음으로 환에 영향을 미치는 국내 재정 수지에 대해 알아보고 다음에 수출수입 항목을 알아보자.

#국세

23년에는 국세항목중 기고효과(?)로 소득세&법인세가 YOY로 상당히 빠졌다고 한다.

결국 수출주도 국가로서 소득세 = 수출기업 = 법인세로 서로 연관된 수치이지 않을까 한다.

내수가 크지도 않고 GDP에 크게 영향을 미칠만큼 부가가치 변화도 크지 않다고 하니,

수출입품목 위주로 보면되지 않나 싶다.

#수출액

절대액수로 다른 품목들 (특히 전자전기, 화공품, 석유제품) 비중은 클지언정 부가가치가 얼마 남지않는 품목들이고, 실질적으로 외화달러를 벌어다가 국고에 납부해 우리나라 법인세 세수를 담당하는건 자동차/반도체 정도 밖에 없지 않나 싶다.

현기차는 이전글에서 언급했듯, 대표적으로 환율 민감주라, 싸이클상 앞으로 이익이 빠질일만 남았고,

최근 JP MORGAN 보고서가 맞다면 메모리 PEAK는 1Q25라고 한다. (갠적으로 동의하진 않는다)

위의 전망이 맞다면, 25년 법인세 세수는 빠지는게 맞다.

나머지 저부가 산업은 시간이 지남에 따라 결국 중국, 동남아, 라틴아메리카 등 인건비가 싼 지역에 점차 부가가치를 뻇겨가지 않을까 한다. (=GDP 기여도도 하락)

#수입액

다음으로는 수입품목 인데, 자원빈국으로서 1차농수산물, 광산물(에너지) 수입비중이 높다.

그외 화공, 철강금속, 전자전기와 같은 품목들은 2,3차 가공해서 부가가치를 붙여 재수출하니, 실질적인 적자비중은 크지 않지 않을까 한다.

향 후 유가향방에 따라 국내 재정수지 변동폭이 클 것으로 사료되는데, 다행은 IEA에서는 1) 더이상 OPEC+가 감산을 지속할 능력 여력(MS하락)이 없고(=과잉공급 국면) + 2) 중국의 과도한 원유재고 + 3) 신재생 에너지 비중 증가로 인해 유가는 25년 이후 점차 안정화 될 것이라고 전망한다고 한다.

전반적으로 국내 재정수지는 완만한 하향곡선이지 않나 싶다.

#재정수지

앞으로의 메모리, 원유 가격에 따라 재정수지의 변화폭도 있겠지만, 국회예산정책처에서 나온 자료에 따르면 재정수지 적자는 면치 못할것이라고 한다.

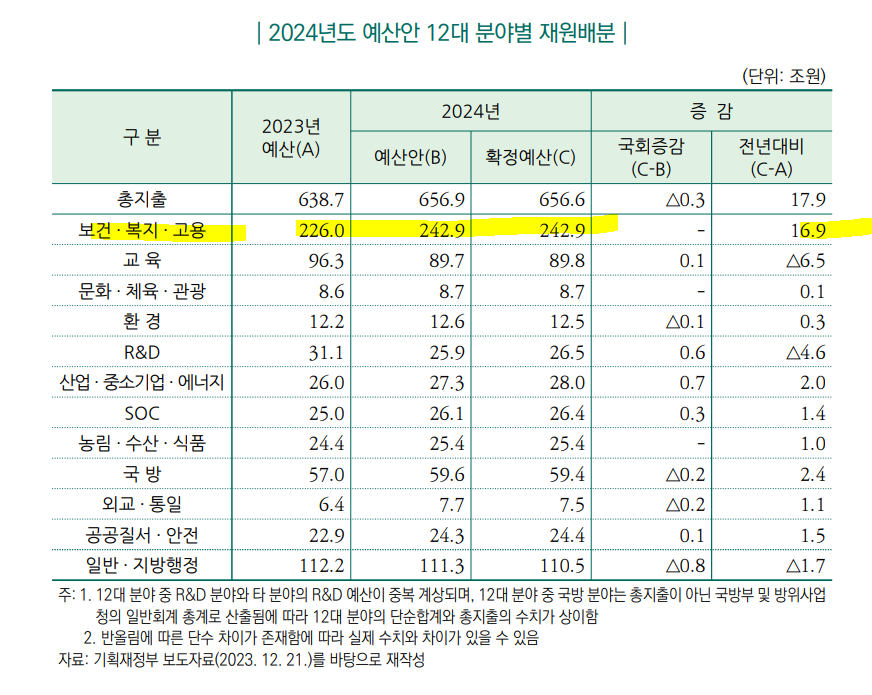

#예산안

#보건복지부예산

확실히 사회가 불안정한 방향으로 흐르다보니, 사회복지쪽에 예산이 떡상하는게 보인다. 예산지출액이 떡상하는 목록을 보니, 근본적으로 저출산, 고령화 인구구조에 의한 지출로 보이니, 앞으로 한국사회 정부예산 지출액은 줄어들 것 같지가 않고 오히려 가속화되지 않을까 한다.

재정지출은 확대되는건 기정사실 상수니

변수인 재정수입만 집중하면 되지 않을까하며

크게 재정수지는

1) 메모리칩 가격

2) 원유 가격에

따라 민감하게 오르락내리락하지 않을까 하며,

재정수지 여부에 따라

환율도 오르락내리락 하지 않을까한다.

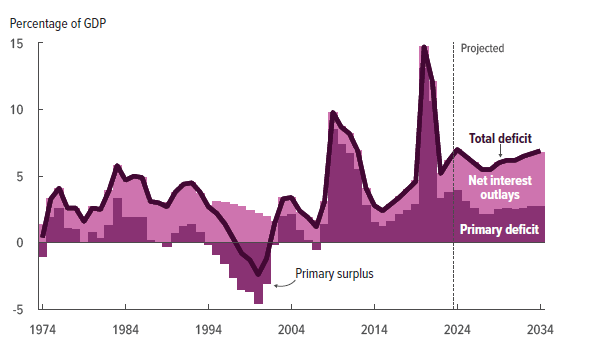

#미국 중장기 재정적자

|

미쳐버린 미국 재정적자규모

|

| 추가 금리인상 경로에 따라 수십%씩 늘어날 예정인 미국 GDP to Debt ratio |

|

| source : CBO |

CBO에 따르면 미국의 재정적자는 점차 가속화될 것이라고 한다.

지난 50년 평균 GDP to debt Ratio는 3.7%였는데, 2024년에는 7.0%을 예상하며, 2034년정도에도 6.9%가 될 것이라고 한다.

특히, 이자비용과 의무지출(사회보장,메디케어) 항목 비중이 빠르게 늘어날 것이라고하며, 국민 부채는 2024년 GDP의 99%에서 2034년 122%까지 늘어나 이전 최고치인 GDP의 106%를 넘어설 에정이라고 한다.

|

| GDP 대비 비중이 늘어는 항목인 의무지출, 이자항목이 눈에 띈다. |

|

| 누적되는 이자항목 |

|

| 빠르게 늘어나는 미국재정부 GDP to Debt ratio |

#점차 하락하는 장기 미 정부채 수요

|

| 출처 Treasury Direct |

최근 10년물 국채 입찰 경쟁률 2.32%로 과거 10년 평균 입찰 경쟁률 2.5% 대비 하락하면서 미국채 입찰률 수요도 하락하고 있다고 한다.

입찰 경쟁률 하락 -> 수요 부진 -> 할인판매 -> 10년물 금리 상승 -> 부채증가.

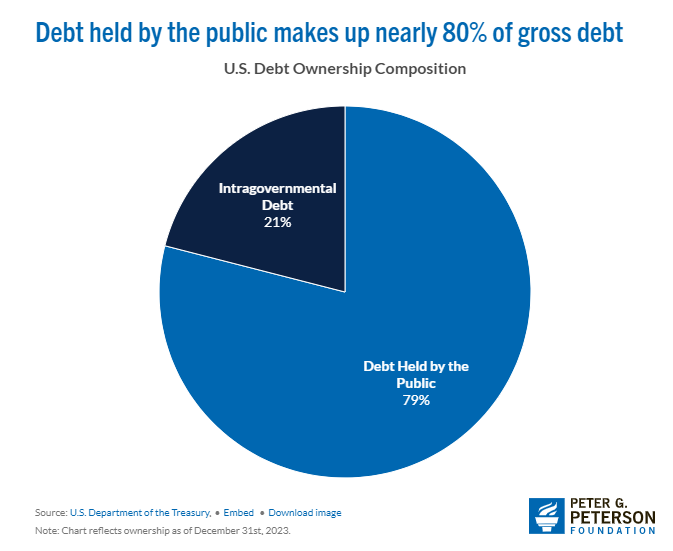

2023년 말에 미국 총 부채는 거의 34조 달러에 달했으며, 그 금액 중 약 27조 달러, 즉 79%는 대중이 보유한 부채였다고 한다. 이는 국내 및 해외 투자자로부터 빌린 현금을 나타낸다고한다. 나머지 7조 달러(21%)는 정부 내 부채로, 단순히 연방 정부의 한 부서와 다른 부서 간의 거래를 기록한 것이라고 한다.

23년 기준 대중이 보유한 미 정부국채 소유 비중은 미국 내 투자자들이 2/3, 해외투자자들이 1/3정도 보유하고 있다고 한다.

영국, 스위스, 캐나다, 네덜란드 등 미국 동맹국들은 미국채를 빠르게 늘린 반면,

중국, 중동국가들은 미국채 비중을 내렸다고 한다.

(그와중에) 주요 동맹국인 일본이 계속 미국채비중을 덜고있다고 한다.

(그간의 주요 매수자였던 동맹국들의 매수의욕 저하)

미국 뿐 아니라 주요 부채 발행국가인 일본/ 중국 / EU 각 국 정부도 부채발행 계획이 만만치 않아 미국채만을 사줄 여유도 없지 않나 싶다.

장기물 미국채 매도로 시중에 유동성이 공급됨(M)과 동시에 진행되는 금리인하로 인한 유동성 속도 (V)가 붙어 = 유동성이 좀 더 풍부해지는 시점이 오지 않을까한다.

|

| 7월말 8500억 달러 부근에 TGA 계좌잔고 |

|

| 중국기업들의 EM국가로의 우회 |

|

| 중국->미국으로의 수출기업들의 ESP Growth는 EM국가로의 우회전략으로 인해 미중전쟁 이전수치를 회복 |

|

| 중국의 EM국가로의 US 우회수출로 인해 중국과 교역을 맺은 EM LIC 국가들의 무역적자(US포함)은 더욱 가속화될 것이라고 한다. |

*LIC (Low Incom Country)

|

| 미국의 중국의 우회국가인 EM국가들과의 무역적자규모 확대 |

한국의 gdp to debt ratio는 23년 기준 50%내외정도라고 한다.

미국에 비하면, 한국 정부의 재정건정성은 매우 건전하지 않나 싶으며, 예상 적자규모 증가율도 미국에 비하면 세발의 피다.

미국이 금리를 인하하기 시작하고, 재정적자를 충당하기 위해 국채를 찍어내, 시중에 유동성을 공급하면,

잠깐 내렸던 원달러 환율은 다시 반등하지 않을까 하며,

$1,300 이상의 환율은 뉴노멀로 받아들여야하는게 아닌가 싶다.

(사실 잘 모름)

댓글 없음:

댓글 쓰기