(기록용 초안)

|

| 시장에 풀린 엄청난 유동성 |

2020.02 FED의 엄청난 QE로 인해 급격히 풀린 시중 유동성이 모든 자산가격을 끌어올렸고, 중국 당국이 급격히 올라가는 PPI를 제어하기 위해 전력통제를 했던 순간, 모든 자산 버블이 터졌다.

|

| CPI 소비자 물가지수 떡상 |

|

| PPI 생산자 물가지수 떡상 |

|

| 글로벌 공급망 스트레스 지수 떡상 |

급격한 소비 증가와 코로나로 인한 공급망 혼란, 그리고 중국의 셧다운 모든것이 맞물려 글로벌 공급망에 심각한 스트레스를 유발시켰고, 이는 다시 운임증가로 인플레이션을 가속화시켰었다.

파월은 이번 인플레이션은 공급망 혼란에 인한 일시적 효과로 완화적인 스탠스를 계속 취했었고, 이에 시장은 잠깐 반등 했었지만,

이는 결국 금리인상 시기를 놓쳐, 선제적으로 인플레이션을 억누르지 못한 결과를 초래 말았었다.

(파월의 패착)

러우전쟁으로 인한 전운이 고조되었고, 제2차 코로나 재유행 오미크론(COVID19)이 시장을 짓누르고 있었다.

바이든의 BBB법안은 민주당 조맨친 상원위원이 인플레이션을 다시 자극 시킬 위험이 있다며 반대해 무산당했고, 미국 민주당은 어떻게든 BBB를 통과시켜 경기의 반등을 도모하고있었다.

결국 러우전쟁이 터졌고 유가가 100$을 뚫는 순간, 긴급히 FED는 물가상승이 일시적이 아님을 인정하고 금리를 가파르게 올리기 시작했고, 마켓도 CRUSH가 나기 시작했었다.

러-우전쟁으로 인해 유럽가스 가격이 폭등했고, 중국의 봉쇄정책이 이어져 글로벌 경기가 빠르게 식어갔지만,

미국은 리오프닝 재개로 인해 다시 한번 수요가 빠르게 올라오는 시점이었다.

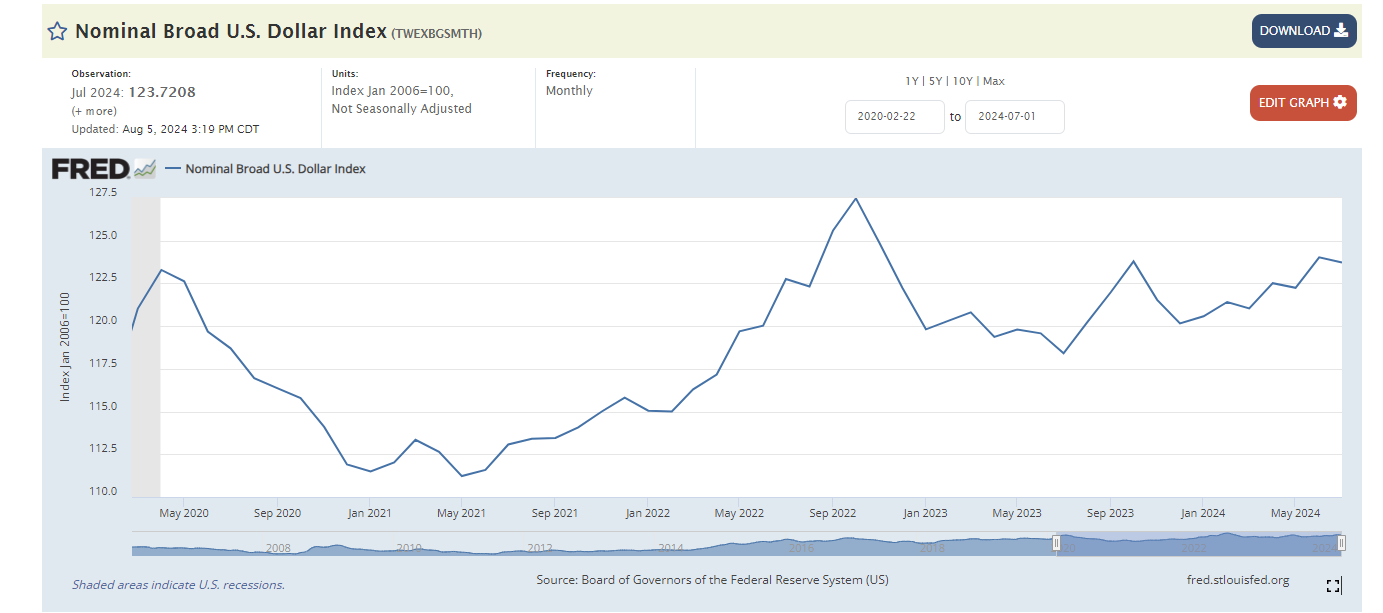

미국 소비심리가 가파르게 상승하고, 미국 금리까지 오르자 달러 인덱스가 급상승했고, 미국수출기업의 어닝도 가파르게 상승했었다.

|

| 2022년 초부터 슬슬 올라가는 달러인덱스 |

그러나, 반도체 재고는 최고치를 찍어 반등의 기미가 없었다. (돌아보면 이때가 반도체 바닥이었다.)

또한, 시장은 미국의 리오프닝 수요를 보고 (언젠간 끝날) 중국의 리오프닝 수요를 기대하기 시작했었다.

슬슬 여의도에 에코프로, 엘앤에프, 대주전자재료의 미친어닝 서프라이즈 소문이 돌기 시작했었다.

2021년부터 탈탄소 기조 하에 TSLA, BYD를 필두로 전기차 판매량이 미,중,EU에서 가파르게 오르기 시작했었고,

밸류체인 끝 하단에 있는 K배터리 기업들은 원소재 리튬/니켈 사재기(?)로 단순 SPREAD 마진을 엄청 챙겼었지만, 높은 마진의 원인을 기술력으로 잘 포장해 엄청난 Value pumping 1차가 시작됐었다.

심지어 투자미팅에서도 SPRAED 효과에 대해 여쭤보면, 질문의 요지를 무시하거나, 이를 잘 인지하지 못하는 모습도 보여줬었다.

국내투자자 모두 국뽕에 취해있었던 시기이지 않나 싶다.

2022.10.10

BBB법안에 마침내 민주당 조맨친 상원위원이 찬성을 했고, 미국 전기차 센티가 본격적으로 살아나기 시작했다.

국내 배터리업체들은 IRA 법안을 따라 미국 내 배터리공장 투자에 대한 청사진을 내놓았고, 에코프로를 비롯한 배터리업체들 주가는 아직 불을 뿜기 전이었다.

일시적으로 급등하는 전방 수요를 공급이 못따라가 2차전지 소재가격이 폭등하기 시작했다. 2차전지지 배터리 소재 기업들의 margin Spread는 최고로 올랐지만, 시장은 아직 이를 인지하지 못했고, 이익 전망치는 아직 FULLY REVISION되기 전이었다.

아직 어닝서프를 믿지 못하거나, 일회성이라고 믿는 눈치였고, 부실한 B/S와 경기침체를 좀 더 우려하는 모습이었지 않나 싶었다.

TSLA 밸류체인만 살짝 오른느낌었다.

중국이 리오프닝을 재개하기 시작했고 GDP 전망이 5%를 넘어가며 장밋빛 전망이 쏟아졌다. 특히, 미국,EU의 GDP전망이 하향조정되며 차이나 런을 1차로 감행했던 자금의 유입이 일부 있었다고 한다.

여기서 나도 CHINA LONG, US SHORT 포지션의 치명적인 실수를 해버렸다.

돌아보면, 시진핑 3연임 체제로 돌아선 순간, 그간의 경제체계는 자본주의, 정치는 사회주의 노선에서 '공동부유'를 전면에 내거는 순간 경체체제가 과거의 '중국식 자본주의' (=즉 공산주의)로 회귀함할 것임을, 그로인한 파급효과를 제대로 인지하지 못했던 내 실수가 컸다.

중국 엘리트 정치는 왜 그렇게 무리하게 규제를 시행했을까?

첫번째로는, 중국 공산당은 인플레이션을 필요이상으로 두려워하고 있기 때문이 아닐까 한다.

과거 중국 내 1,2차 국공내전에서 미군의 원조를 받아 국민혁명군은 먼저 승기의 우세를 잡았지만, 결국 총체적인 당내 부패문제와 함께 전투자금 조달을 위한 엄청난 채권발행, 그로인한 극심한 인플레이션 등으로 민심이 이탈되기 시작했고,

공산당의 인민해방군은 국민해방군의 전력을 여러 지역으로 분산시킴과 동시에 국민혁명군의 불리한 환경을 최대한 이용해 전투를 게릴라 장기전으로 끌고가면서 국민당을 밀어내고 현재 정권을 잡았다고 한다.

이러한 과거의 경험이 있기에 중국 공산당은 하이퍼 인플레이션 인한 민심이탈을 (필요이상으로) 두려워하고 있었는지도 모르겠다.

집값 상승을 막고자 시행했던 부동산 규제가 그간의 신용창출기능을 하던 부동산 기능을 마비시켰으며,

신용이 경색되며 돈줄이 마르기 시작하니, 부동산버블이 하나둘씩 터지며, 경기가 하향국면에 들어섰다.

이번 부동산 디레버리징이 끝나려면 (과거 일본 사례를 보면 알 수 있듯), 향 후 수 년내로는 힘들 것이라고 한다.

다음으로는 엘리트정치 집단의 과한 자신감이 무리한 규제를 남발한 원인이지 않았을까 한다.

이는 비단 중국 뿐 아니라, 미국의 민주당 엘리트 정치집단도 손익비를 따지지 않고, 이상주의적인 목표만으로 각종 규제정책을 남발하는 비슷한 행보를 보이는것 같다.

모든 문제를 컨트롤 할 수 있다는 과한 자신감은 어느 엘리트 집단주의 사회에서 만연하게 나타나는 모습이라고 한다.

돌아보면, 중국이라는 나라에 대한 (심각한) 이해부족이 투자실패의 큰 원인이 됐었다.

#미국

중국과 반대로 당시 미국은 빠르게 금리를 올려 물가를 잡아나가고 있었고, 물가가 꺾이기 시작하니 시중의 유동성도 바닥을 찍고 다시 빠르게 반등하기 시작했었다.

당시 미국 재정적자/부채증가/약달러/위안화 강세에 대한 나의 달러패권에 대한 비관적인 시각은 미국이 가진 softpower를 제대로 인식하지 못한 것에서부터 비롯됐다.

관련해서 최근 나의 이러한 잘못된 시각을 제대로 꼬집어준 글을 따로 링크로 걸어둔다.

미국 최고의 수출품으로서의 '미국 달러''는 기축통화로서 다시한번 그 위상을 입증했다..

중국의 리오프닝과 함께 부동산 살리기 정책이 나오면서, CHINA LONG쪽 포지션에 자금유입이 일부 있었고, 미국의 S&P 500은 지지부진한 수익률에 머물러 있었다.

당시 반도체 재고는 조금 빠지긴 했지만, 여전히 살아나지 못하고 있었고, 2022년 잠깐 좋았던 미국의 리오프닝 소비반등 효과는 빠르게 소진되고 있었으며,

2차전지, 전기차 외 다른 섹터에서는 성장이나오지 않는 시기였다.

중국 전기차 수출량이 급반등하기 시작했었고, BBB법안이 통과된 이래 하나둘씩 IRA법안해석이 구체화되면서 K배터리에 대해 우호적인 흐름으로 흘러갔었다.

그간 움직이지 않았던 에코프로가 달리기 시작했고, 너도나도 다들 2차전지를 매수하기 시작했었다.

(수익률이 부진한) 2차전지를 담지 않았던 기관자금 일부가 회수당했고, 이 자금은 (수익률이 좋은) 다시 2차전지를 용감하게 매수했던 운용사로 흘러가면서 2차전지 주가 흐름에 더욱 불을 지폈었다.

|

| 1H23 에코프로 주가 |

2023.03.10일 유동성 문제로 인해 SVB 파산사태가 일어났다.

연준은 빠르게 재할인창구를 통해 시중에 다시한번 유동성을 공급하며 연쇄파산을 막았지만, QT를 진행하던 중 다시 풀린 유동성이 글로벌 위험자산 가격을 무차별적으로 끌어올렸었다.

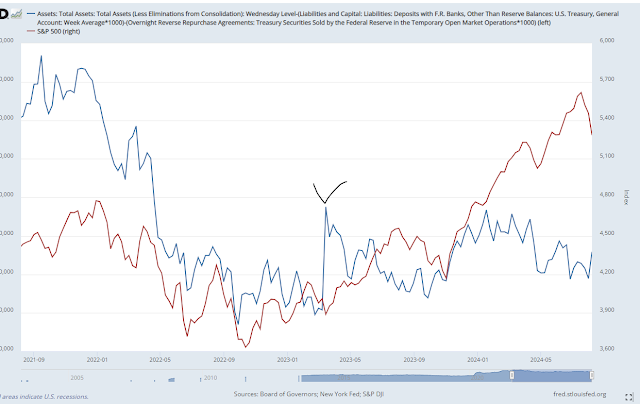

|

순유동성(net Liquidity = 연준자산-TGA-RRP)과 주가의 관계 |

다시 풀린 유동성으로 물가가 꿈틀하자, FED는 본격적으로 QT를 가속화하기 시작했다.

FED의 QT정책과 함께 그간의 누적된 재정적자 충당을 위해 미 재무부는 국채를 본격적으로 찍어내기 시작하면서 역레포잔고에 쌓인 초과유동성을 빠르게 흡수함과 동시에 미 시중금리의 상방압력을 가중시켜 시중 유동성을 본격적으로 흡수하기 시작했었다.

이때 당시 미국 매크로에 대해 크게 신경쓰지 못했던 이유는 내가 무지했기 때문이였다.

미국 CHIPS, IRA법안으로 인해 CAPEX투자가 최고조로 올라가는 제조업 지표만 해석했지, 글로벌 유동성, 돈의 흐름을 보지 못했던 것이다.

|

| 빠르게 감소하는 연준 역레포잔고 |

|

| 2022년 이후 다시 증가하는 미재무부 누적 적자규모 |

|

| 1H23 들어서 본격적으로 증가하는 미 국채발행량 *단기채위주 |

23.6월 미 재무부 국채한도협상이 가결되면서 바닥난 TGA 잔고를 단기 국채를 발행해서 빠르게 채워나가면서 다시한번 미국채 단기금리를 끌어올렸고, 이는 다시 초과유동성을 흡수해갔다.

|

2022.4월 고점찍고 계속 감소하는 M2 시중 유동성 |

|

| 2023.10월까지 빠르게 올라간 미국채 1년물 수익률 |

|

| 단기채 위주 국채발행으로 인해 6월 바닥찍고 반등한 TGA잔고 |

채권수익률이 급반등하자, 글로벌 유동성은 안전자산인 미 국채로 쏠렸고, 그동안 유동성 잔치를 즐기던 위험자산들의 폭락이 시작됐다.

특히, 국내시장에서는 23,10월 고점을찍고 급락한 리튬가격을 필두로 스프레드 역레깅이 시작된 2차전지 실적 민낯이 수면위로 드러나며 본격적으로 조정되기 시작했었다.

고물가, 고금리에 그간의 친환경정책은 속속히 Roll back되기 시작했었고, 경기가 후퇴하자 각 국에서는 그간의 책임을 물으며 글로벌 정권은 좌파에서 우파로 분위기가 점차 전환되고 있었다.

당시 나는 여전히 미국 내 상황을 제대로 인지하지 못하고, 채권수익률이 계속 올라가는 주된 이유를 나는 다른곳에서 찾고있었다. (반미국가들의 채권매도)

본질을 전혀 이해하지 못했던 것이다.

연준의 QT물량과 미 재무부 채권발행 물량 그리고, 반미국가들이 매도하는 채권물량 전부를 미국 내 투자자, 친미 국가(=일본)이 다 받아내고 있었던 것이다.

2022.11월 ChatGPT 출시 이후 세상을 떠들석했지만, 이걸로 뭘 할 수 있을지, 우리 산업전반에 어떤 영향을 미칠지 딱히 신경을 쓰고있지 않다가 23년 들어서 점점 AI의 파급효과에 대한 리서치자료가 하나둘씩 시중에 나오기 시작했었다.

HBM의 가능성을 인지하고 처음 급반등하기 시작한게 한미반도체 23.04월쯤이었고, 이후 2H23 한창 관련 수혜주 찾기가 이어졌다.

23.6월부터 본격적으로 ChatGPT 3.0->ChatGPT 3.5, Dall-E, SORA 등 오픈AI가 관련 서비스를 연달아 출시하면서 본격적으로 테크가 차세대 혁신 주도주로 반등하기 시작했었고, 반대급부로 그간의 혁신 대표주자였던 2차전지, 신재생 업종이 부셔지기 시작했었다.

1H23 이후 반도체 재고가 줄어듦과 동시에, 칩 가격이 드디어 반등을 하기 시작했으며, HBM의 추정치가 전방 CSP들의 공격적인 CAPEX 지출 계획으로 빠르게 재조정되기 시작했었다.

관련해서 에코프로, LG에너지솔루션 주가를 누르고 한미반도체, SK하이닉스 주가가 빠르기 치솟기 시작했었다.

|

| 출처 :이코노미21 연준와처 |

2H23을 지나며 미국경제가 안정화를 찾으며, GDP 상승에 따른 명목소득 증가, 탄탄한 고용, 물가안정, 세수증가로 재무부 국채발행량이 예년수준으로 복귀했으며, 시중에 풀린 초과유동성도 QT로 계속 흡수나가고 있었다.

이에 전년대비 재무부 국채발행 물량도 상당히 줄었으며, 연준의 QT물량만 시장에 부담이되지 않을정도로 나오면서 시중금리가 다시 빠르게 내려갔다.

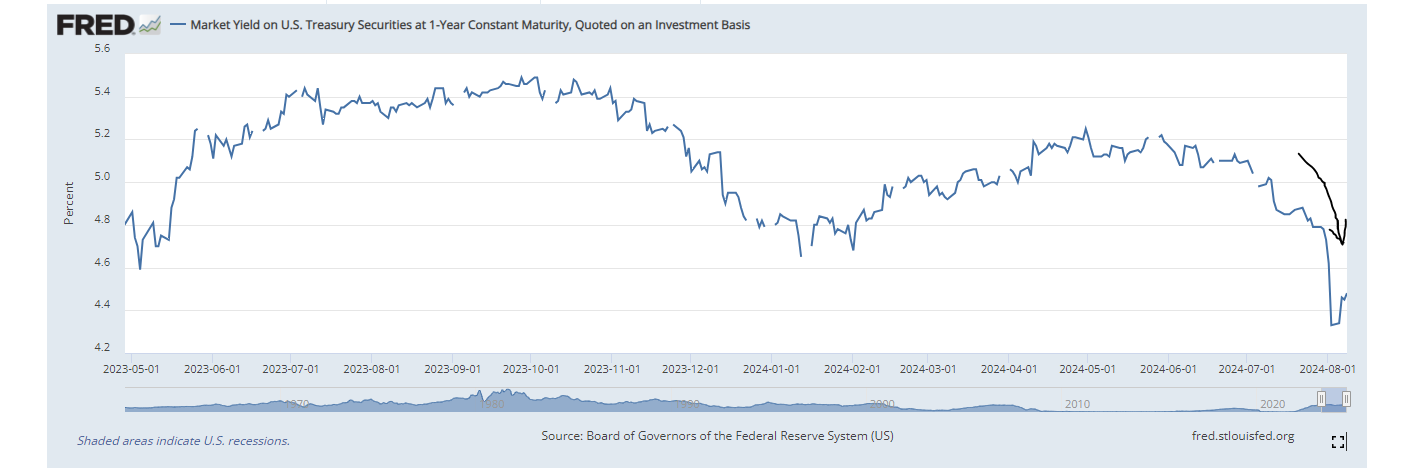

|

| 23.10월 고점찍고 24.1월까지 쭉 빠진 미국채 1년물 금리 |

|

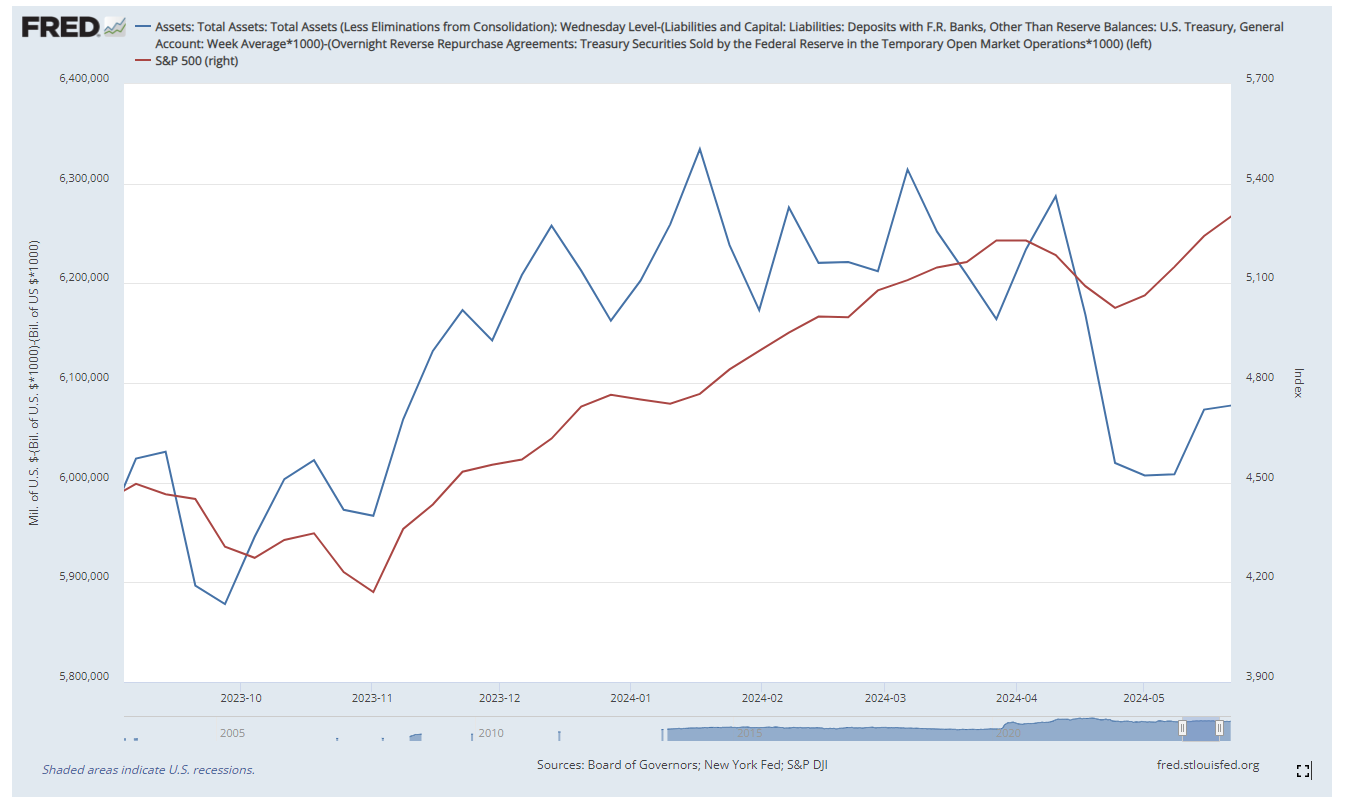

| 22.10월 고점찍고 쭉 빠지던 M2(유동성)가 23.10월 최점찍고, 24.4월까지 증가. |

|

| S&P500, 순유동성 지표도 23.10월 바닥찍고 24.4월까지 우상향. |

연초 NVIDIA가 4Q23에 미친실적을 공개하면서 본격적으로 AI 테크 주가가 불을 뿜기 시작했다.

각 빅테크들들은 너도나도 할 것없이 4Q23 어닝콜에서 모두 AI를 외치기 시작했고 이에 필라델피아 반도체 지수 폭등 대만, 일본, 한국 증시 반등이 이 뒤를 따랐다.

24.4.15일 그간 COVID19으로 인해 이연되왔던 세금이 한번에 걷히면서, 단일 일수로 역대급으로 걷혔다고 한다.

세금을 납부하기 위해 시중 MMFs, ON RRP(역레포잔고) 시장에서 자금이 인출되었고, 이는 다시 TGA 잔고 급증으로 이어졌다고 한다.

그로 인해 REPO 금리가 갑자기 반등해 모두 놀랐지만, 하루짜리 해프닝에 끝났었다.

|

| 출처 : 이코노미21 연준와처 |

TGA 잔고가 세수가 다시 역대급으로 걷히면서 넉넉해지고, 인플레이션도 잡혀가며, 고용지수도 아직 탄탄해 미 연준은 QT물량을 월 $600bil에서 $250bil로 낮추는 QT 테이퍼링이라는 완화적인 스탠스를 취한다.

재무부, 연준의 단기채물량이 줄어들고, 물가도 잡히는듯 하자 1년물 단기채 시중금리도 안정화고 있었다.

그러자, 시장은 환호했고, AI Tech 중심 테크 지수도 24.4월 tax day 이후 급반등 한다.

이후 6월 FOMC에서 파월은 더이상 물가지수만 보고 금리를 결정하지 않고 앞으로는 고용지수를 좀 더 보며 금리향방을 결정짓겠다는 의미심장한(?) 이야기를 던졌는데, 불안하게 이후 실업률이 계속 올라가가며, 슬슬 QT EXIT 시점 얘기가 나오면서, 경기침체 우려와 함께 경기 바닥에 대한 기대감이 시장에 상존하고 있었다.

파월 말대로 실업률 지표가 안좋게 나왔고, 일부는 이전 허리케인 피해로 실업률 지수가 급증했다고 해석했지만, 주석에 당시 실업률 관련 지표 급락은 허리케인 때문이 아니라고하며 더욱 불안감을 가중시켰다.

ISM 제조업지수도 연달아 안좋게 나와, 경기침체 우려가 시장에 본격화되기 시작했었다.

무엇보다 2024.07.30 엔화 금리 인상을 단행하면서 그간의 엔저로 인한 엔케리 청산이 시작됐었고, 금융위기 이후 최악의 하락을 맞았다.

아시아 증시가 급락하고 미증시도 급락으로 출발했지만, 조금 있다 구매자 서비스업 지수 pmi가 서프라이즈가 나오면서 침체 우려를 덜어주어 시장이 반등했고,

이후 긍정적인 실업청구건수 지표가 발표되며 침체 우려를 덜어주어 증시가 다시 반등했다.

(허리케인 때문에 고용지표가 안좋게 나왔다는 FACT가 입증됐다.)

2024.08.08 일본 우에다 총재는 증시 급락에 화들짝 놀라 금리인상 중단을 발표했으며, 다시 아시아증시가 반등했다.

매크로 지표 하나하나에 반응했던건 매크로에 대해 내가 너무 무지했기 때문이다..

COVID19 이후 풀렸던 초과유동성 흡수가 거의 마무리되며, 이렇게 한차례 금리인상 싸이클이 끝나는 시점 반성문을 기록용으로 남겨본다..

(유동성과 주식시장)

댓글 없음:

댓글 쓰기