어제 nvidia 실적을 보고 단순 산술계산으로 sk hynix내 HBM 비중을 갠또(?)때려봤다.

#Nvidia

A100은 = 80GB

H100은 2GB *8층 *HBM 5개 = 80GB

H200은 2GB *12층 * HBM 6개 =141GB (근사치)

B200A은 3GB *12층 *HBM 4개 = 144GB

HBM2 GB당 = $13.7

HBM3 GB당 = $13

HBM3E GB당 =$17

#SK HYNIX

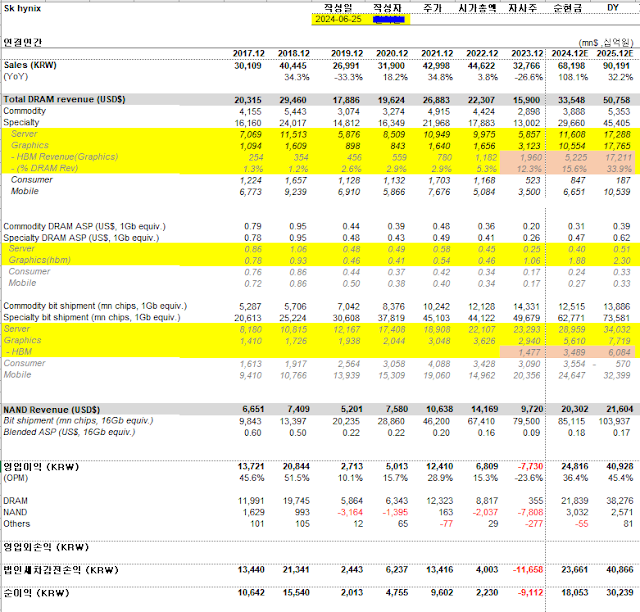

|

(Rev Breadown 가정&수치는 전부 $USD 기준표시고 총합 매출/이익/이익 breadown은 환율 1300원 가정 원화 기준표시) |

|

이렇게 계산하는거 맞나..?

맞다면,

25년 DRAM bit shipment 기준 HBM이 차지하는 비중은 7%밖에안되는데,

DRAM Rev에서 차지하는 비중은 약 35%정도나 되지 않을까 하며,

계산이 맞다면 25년 이익기준으로 HBM이 전체 SK Hynix OP에 기여하는 비중은 (yoy 3x 이상 늘어나니) 24년보다 25년이 상당히 높지않을까 하며, (25년E HBM OPM 최소 40%이상)

25년 DRAM end market PC, smartphone, laptop, conventional server 기존시장이 부진하더라도,chip 가격이 좀 flat or 내려간다고해도,

25년 HBM end market AI server쪽 수요만 계속 나와준다면,

고부가 칩으로서 고정 계약 가격이 존재하는 HBM 이익은 견조해 sk hynix 이익전망치는 Nvidia Blackwell 밝은 수요 전망에 따라 상향조정 될 수도 있는거 아닌가?

그리고 customized HBM은 복합칩으로서 제조난이도가 높고,

Shipment 7% 비중과 매출 35% 비중 차이만봐도 제조과정에서 수율잡기가 빡세서 투입되서 갈리는 wafer량이 상당하지 않을까하며, 그렇기에 기존의 commodity성이 아닌 훨씬 고부가가치 chip이며,

병목 조짐이 보이는 현재 시점에서 spot성 단가도 이미 상당히 고가임에도 불구 추가로 프리미엄이 끼지 않을까 하며

그렇기에 HBM chip은 제조업체마다 성능차이가 존재하는 과거 범용 메모리 특징과는 확연히 구별되는

오히려 logic 비메모리 특성에 좀 더 가깝지 않을까 하며,

그렇기에 과거범용 메모리와 달리 선주문후제작으로 과잉공급 이슈로부터 상대적으로 자유로워 싸이클을 크게 탈 것 같지도 않아, 기업의 구조적인 특징이 바뀌어가고 있다고 생각되고,

그렇기에 과거범용 메모리와 달리 선주문후제작으로 과잉공급 이슈로부터 상대적으로 자유로워 싸이클을 크게 탈 것 같지도 않아, 기업의 구조적인 특징이 바뀌어가고 있다고 생각되고,

sk hynix 내에서 HBM 이익비중이 (이미 상당히 높고), 빠르게 치고 올라오고 있는것으로 사료되는데

과거 historical value chart를 그려놓고 과거를 기준으로 고평가/저평가 싸이클을 논하는게 과연 맞는건지도 모르겠다.

기존의 관성, 메모리시장을 바라보던 시각 갇혀 너무 대충 대충 SK HYNIX를 커버하고 있다는 느낌이 들며

AI value chain에서 HBM의 향 후 보여줄 어닝파워 대비 가치가 너무 저평가 받고 있다는 생각이 든다.

어렵군..

댓글 없음:

댓글 쓰기