1장. 구리 기초

-

구리의 정의: 구리는 우수한 전기·열 전도성, 내식성·항균성을 지닌 연·연성 금속 원소이다. 천연 형태(황화물·탄산염·규산염·자유구리)와 생체 내에도 존재하며, 재활용이 용이해 지속가능 자원으로 평가받는다.

-

물리·화학적 특성: 원자번호 29, 밀도 8,960 kg/m³, 녹는점 1,356 K 등 .

-

구리의 역사: 기원전 4천년경부터 사용되었으며, 청동기 시대를 거쳐 산업혁명과 현대 전자·반도체 분야까지 광범위하게 활용되고 있다.

2장. 구리 자원과 장기 공급 전망

-

매장량(Reserves)·자원(Resources): 2023년 기준 매장량 약 1,000 Mt, 확인 자원 약 2,100 Mt, 미발견 자원 약 3,500 Mt으로, 총 5,600 Mt 수준 .

-

고갈 우려?: 지난 60여 년간 매장량은 꾸준히 늘어났으며, 매년 채굴량 대비 평균 38년치 매장량을 유지 중이다. 재활용과 신기술·탐사는 장기적 공급 안정에 기여한다.

-

미래 프로젝트: 연간 10 Mt 이상의 생산 능력을 갖춘 주요 신규 광산 프로젝트가 2028년까지 가동될 예정이며, 해양 심층 자원 탐사도 활발하다.

2-1. 확인된 구리 자원 (Identified Copper Resources, 총 2,100Mt)

| 지역 | 비중 | 특징 |

|---|---|---|

| 남미 | 38% | 전 세계 최대, 칠레·페루·콜롬비아 중심 |

| 북미 | 23% | 미국·캐나다·멕시코 자원 다수 확인 |

| 중미·카리브해 | 2% | 상대적으로 미미 |

| 아프리카 | 8% | 주로 잠비아·DR콩고 |

| 유럽 | 6% | 동유럽·스웨덴 중심 |

| 아시아(전체) | 약 20% | 중앙·동북·동남아시아 등 분산 |

| 기타 | 오세아니아·중동 등 소규모 |

→ 현재까지의 글로벌 광산 생산 기반이 남미·북미 중심임을 보여줌

2-2. 미발견 구리 자원 (Undiscovered Copper Resources, 총 3,500Mt)

| 지역 | 비중 | 특징 |

|---|---|---|

| 남미 | 21% | 여전히 가장 큰 비중, 그러나 확인된 비중보다는 축소 |

| 중앙·동아시아 | 14% | 잠재력이 크며, 몽골·카자흐·중국 내륙·우즈벡 등으로 추정됨 |

| 북동아시아 | 7% | 중국 동부·한반도·일본 일부 포함 가능성 |

| 동남아시아 | 12% | 인도네시아·필리핀·미얀마 등 잠재적 고비축 지역 |

| 아프리카 | 5% | 기존 자원 외에 사하라이남 중심으로 가능성 존재 |

| 북미 | 13% | 캐나다 북부·미국 내륙에 미탐사 지역 있음 |

| 중미·카리브해 | 8% | 확인 자원보다 상대적으로 높은 비중 |

| 기타 |

→ 기존의 확인 자원 분포와 다른 공간 분포를 보이며, 향후 채굴 패러다임 변화 가능성 시사

2-3. 종합 통찰

| 항목 | 내용 |

|---|---|

| 남미 | 여전히 가장 중요한 구리 광물권역이지만 탐사 완료율이 높은 편 |

| 중앙아시아, 동남아, 중미 | **미탐사 자원이 많은 '잠재적 공급지'**로 부상 가능 |

| 공급망 리스크 | 확인 자원은 지정학 리스크 지역 집중도 높음(남미·아프리카) |

| 자원 외교 전략 | 자원 확보 경쟁은 이제 개발국보다 탐사국 중심으로 이동할 수 있음 |

따라서 향후 구리 수급의 전략적 초점은 신흥 공급처 탐사 투자, 자원국 인프라 투자, 공급망 다변화에 맞춰질 가능성이 높다.

3장. 구리 생산

-

생산 공정: 노천·지하·용출법 채굴 → 선광(농축) → 제련(마테→블리스터) → 용제정련 또는 전해정련(전해동판) → 최종 전해정련(99.99%)

-

생산량 추이: 1900년 0.5 Mt → 2023년 22.4 Mt(채굴), 전해정련 포함 정련 생산 26.5 Mt .

-

지역별·국가별: 1960년 대비 라틴아메리카 비중 19→40%, 아시아 6→21%, 북미 36→10%로 변화. 국가별로 칠레(5.3 Mt), 페루, 콩고가 상위권.

4장. 기업의 사회적 책임(CSR)

-

CSR 개념: 기업이 경제적·법적·윤리적·자선적 책임을 균형 있게 수행하여 지역사회 및 환경에 기여하는 활동.

-

중요성: 인프라 구축(식수·전기·병원 등), 인적 자본 강화(교육·기술훈련), 커뮤니티 관계 개선을 통해 프로젝트 지연·폐쇄 위험을 줄임.

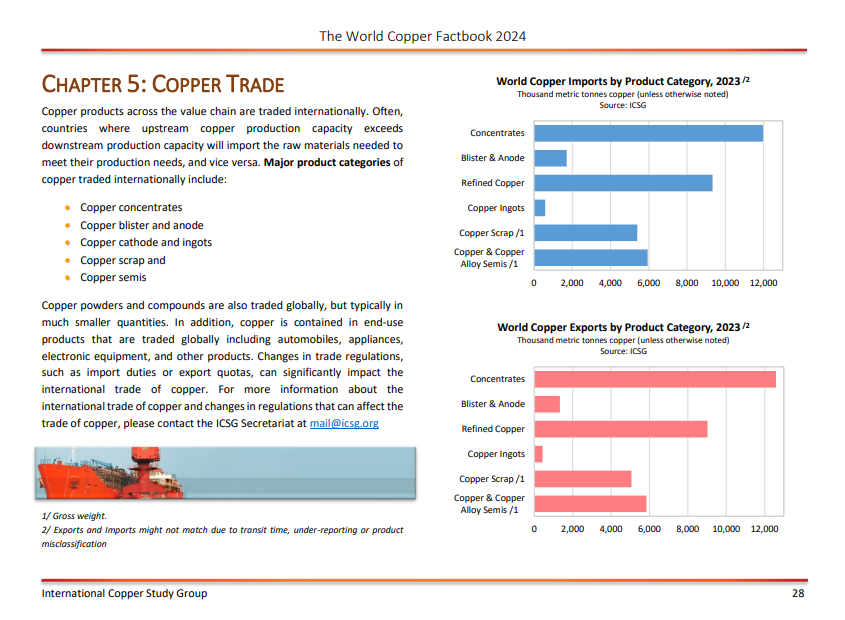

5장. 구리 무역

-

주요 품목: 농축물→블리스터·양극→정련동·괴상·반제품(세미즈)→스크랩

-

무역 흐름: 2023년 전 품목 수출입 모두 대규모 거래, 특히 농축물은 칠레·페루→중국, 정련동은 잠비아·칠레→중국·인도 순 .

5-1. 구리광 및 정광(Copper Ores and Concentrates)

주요 수출국:

-

칠레, 페루, 멕시코, 인도네시아, 호주 → 전통적인 구리광 생산 강국

주요 수입국:

-

중국 압도적 1위

-

그 외 일본, 한국, 스페인, 독일, 필리핀

통찰:

-

중국은 원광(정광) 수입의 절대적 비중을 차지하며, 세계 최대 제련 국가로 기능하고 있음

-

한국·일본·유럽 등도 정광을 수입하여 자체 제련함

-

원광 수출은 남반구에서, 제련은 북반구에서 수행되는 ‘지리적 분업’ 구조가 유지되고 있음

5-2. 블리스터 및 어노드(Copper Blister and Anodes)

주요 수출국:

-

잠비아, 칠레, 콩고민주공화국(DRC), 남아공, 불가리아, 스페인 등

주요 수입국:

-

중국에 이어 인도, 벨기에, 캐나다, 한국

통찰:

-

아프리카(특히 잠비아·DRC)에서 1차 제련 수준까지 처리된 블리스터/어노드 형태로 수출

-

중국 및 신흥국들은 이를 수입해 **전기정련(refining)**을 수행함

-

이는 정광 → 블리스터/어노드 → 정제동으로 이어지는 글로벌 분업 사슬에서 중간재 형태의 무역 증가를 보여줌

5-3. 정제동(Refined Copper)

주요 수출국:

-

칠레, 콩고민주공화국, 러시아, 일본, 호주, 카자흐스탄

주요 수입국:

-

중국 절대 1위

-

그 외 미국, 독일, 이탈리아, 터키, 대만, 인도

통찰:

-

중국은 모든 단계(정광, 블리스터, 정제동)에서 가장 많은 구리를 수입하는 글로벌 최대 수요국

-

미국은 정광·블리스터는 거의 수입하지 않고 정제된 구리만 대량 수입하는 구조

-

러시아, DRC 등 일부 국가는 자체 제련·정련까지 수행하며 정제동을 수출, 이는 정제 설비 확보가 전략 경쟁력임을 시사

6장. 거래소·가격·재고

-

거래소: LME(25 t 로트, US$/t), COMEX(25,000 lb, US¢/lb), SHFE(5 t 로트, CNY/t)

-

가격 추이: 1960년 ~US$1,300/t → 2024년 초 약 US$9,000 /t(실질가 환산 시 여전히 과거 최고치 아래) .

-

재고·사용량: 2004~2024년 재고는 500→1,500 kt 수준, 세미즈 사용은 연속 확대 중.

6-1. 구리 재고와 가격 간의 반비례 관계

-

전반적으로 구리 가격(LME, 붉은 선)은 재고 수준(회색+색상 영역)과 반비례하는 경향이 명확함.

-

예:

-

2008~2011년: 재고 감소 → 가격 급등 (최고 $10,000/톤)

-

2015~2016년: 재고 증가 → 가격 하락 ($4,000/톤 이하)

-

2020년 이후: 재고 축소 + 수요 증가 → 다시 가격 급등

-

-

이는 구리가 비축형 상품이자 공급 지연 리스크가 큰 전략 원자재임을 시사함.

6-2. 소비자 보유 재고(노란색 영역)의 비중 증가

-

2010년대 후반 이후 소비자(Consumers)가 보유한 구리 재고 비중이 상대적으로 확대됨.

-

이는 하류 수요처에서의 재고 축적(전기차, 태양광, 전선 등) 및 전략적 확보 수요 증가를 의미함.

-

반면 거래소 재고(회색)는 점차 축소되며, 시장 유동성 감소 우려도 있음.

-

6-3. 가격 상승기에도 재고는 구조적으로 낮은 수준 유지

2021~2024년: LME 가격이 $9,000~$10,000/톤대를 기록하는 고점 구간임에도, 전체 재고량은 2005년 이후 최저 수준 유지.

-

이는 공급이 구조적으로 제약을 받는 상황(정광 부족, 환경 규제, 파업 등)을 반영함.

-

가격 상승에도 생산 여력이 따라가지 못하는 구조적 병목이 존재함을 시사.

-

6-4. 구리 사용량은 꾸준히 상승 추세

-

파란 선(3개월 평균 사용량)은 2004년 이후 완만하고 안정적인 우상향 추세를 보임.

-

중국 중심의 신흥국 수요 증가와

-

**탈탄소·전동화 전환(전기차, 배터리, 인프라 확대)**가 구리 수요를 구조적으로 끌어올리고 있음.

-

6-5. 요약 통찰

| 항목 | 내용 |

|---|---|

| 재고-가격 관계 | 재고 감소 → 가격 상승 (명확한 반비례) |

| 소비자 재고 | 소비자 측 재고 비중 증가 → 하류업체 전략 비축 확대 |

| 구조적 공급 제약 | 재고는 역사적으로 낮은 수준 → 공급 병목 우려 |

| 수요 트렌드 | 사용량은 꾸준한 상승세 → 장기적 수요 견조 |

이 그래프는 현재 구리 시장이 단기 투기 수요가 아닌, 구조적 수급 불균형에 기초한 가격 강세 국면임을 시사하며, 향후 공급 확대가 수반되지 않는 한 고가격 기조가 지속될 가능성이 높음을 보여준다.

7장. 구리 사용

-

정련동 사용량: 1900년 0.5 Mt → 2023년 26.5 Mt, 연평균 3.3% 성장 .

-

지역별 사용: 1960년 유럽·북미 87%→2023년 아시아 75% 차지. 1인당 사용량 1950년 0.8 kg→2023년 3.3 kg.

*UAE

| 구분 | 내용 |

|---|---|

| 산업 구조 | 제조업 비중 낮으나 전력·가공·중계무역 중심 구조 |

| 주요 수요처 | 전력망, 케이블, 전도체, 인프라 건설 프로젝트 |

| 통계적 해석 | GDP에 비해 절대량은 크지 않으나, GDP 분모가 작고 재가공 중심이라 구리 사용 강도 비정상적으로 높음 |

-

용도별 주요 수요처

-

전기·에너지(발전기·변압기·재생에너지)

-

전자·통신(HDSL/ADSL, 반도체 배선, 방열판)

-

건설(배관·지붕·도어·스프링클러)

-

기계·장비(열교환기·베어링·터빈 블레이드)

-

소비재(동전·가전·주방용품)

-

수송(선박 외판, 자동차 23 kg, 전기차 83 kg) .

-

-

성장 분야: EV 충전소, 해양 양식장, 항탄·내진 장치, 초전도 컴포넌트 등.

8장. 구리 재활용

-

특징: 구리는 성능 저하 없이 무한 재활용 가능. 2023년 전 세계 구리 수요의 약 32%를 재활용 구리가 충당 .

-

재활용률 지표

-

RIR(투입률): 원료 대비 스크랩 비중(약 32%)

-

전체 재활용 효율: 수집→재활용 과정 효율(약 55%)

-

EoL 재활용률: 사용 후 제품 회수율(약 39%)

8-1. 전 세계 구리 스크랩 사용량은 완만히 증가

-

왼쪽 그래프(Global Scrap Usage)에 따르면,

-

**2005년2023년 동안 스크랩 기반 구리 사용량은 약 7,0009,000천톤(Cu content 기준)**에서 완만한 증가세를 보이고 있음.

-

-

이 중:

-

**Refinery Secondary (정제 후 재활용)**가 가장 큰 비중을 차지

-

**Direct Melt Scrap (직접 용융)**은 정체 상태에 가까움

-

→ 전체 구리 수요 중 스크랩 투입 절대량은 증가했지만 구조적으로 큰 도약은 없었음

8-2. Recycling Input Rate(RIR)은 30~35% 수준에서 정체

-

오른쪽 그래프에서 RIR(흰색 선)은 2005년 약 34%에서 시작해 이후 30~32% 선에서 유지

-

2009~2012년 사이 일시적으로 반등했으나, 이후 다시 완만한 하락 내지 정체

-

-

이는 재활용 구리의 상대적 비중이 늘지 않고 있다는 의미로,

-

정제 구리 생산이 급격히 증가했기 때문이기도 하다

-

→ 구리 재활용 비중은 20년 가까이 큰 변동 없이 정체되어 있으며, 순환경제 관점에서 개선 여지 존재

8-3. 정제 구리(Refined Copper) 사용은 장기적 증가세

-

Refined Usage(파란색 면적)는 2005년 이후 약 24~32백만 톤까지 꾸준한 증가

-

반면 스크랩(Cu content)은 비슷한 수준을 유지하면서 비중이 희석됨

→ 구리 시장은 여전히 신광(정광 기반) 의존 구조가 지배적

8-4. 정책적 시사점

-

탄소 배출 감축, 광산 개발 제한, 자원 안보 우려 등을 고려할 때,

-

스크랩 활용 확대가 필수적이나, 아직 전환 속도는 미진함

-

-

기술적 제약(불순물, 품질 등)과 고철 수거/분류 시스템의 효율성 한계도 주요 저해 요인

요약 통찰

| 항목 | 내용 |

|---|---|

| 스크랩 사용량 | 절대량은 소폭 증가, 구조적 제한 여전 |

| RIR 추세 | 약 30~35% 수준에서 정체, 순환경제 확장 더딤 |

| 신광 의존도 | 정제 구리 수요 급증으로 스크랩 비중 희석 |

| 전략 방향 | 재활용 기술 고도화, 수거체계 정비 필요 |

참고

-

본 요약의 수치는 ICSG “World Copper Factbook 2024”를 기반으로 함.

-

세부 수치·도표 등은 원문 PDF의 각 챕터별 관련 페이지를 참조 바람.

댓글 없음:

댓글 쓰기