#총평2월은 시장에 뒤쳐진 1월 한 달 수익률을 단방에 역전시킨 월이 었다.

날이 풀림과 동시에 중국 양회 기대감으로 Cyclical Fixed investment (FI) 철강, 화학, 해운 섹터 수익률이 전체 수익률을 하드캐리했었다.

지난 1월동안 해당 섹터 수익률이 지지부진해 노심초사하며 인내(?)한 보람이 느껴지기도 했었다.

#섹터별 Theme

#화학

- 코로나 방역 규제 완화 이후 중단되거나 지연됐던 중국 건설, 인프라 PJT 재개

- 중국 건설, 인프라 관련 산업 반등 기대

- 그 중 시장에서 한 동안 소외되어 있었던 화학 소재 주목

1. 착공 초기에 많이 투입되는 화학 소재 (냉온수, 가스관 파이프 -> HDPE PP(폴리프로필렌)

2. 건자재 중간, 마감재에 사용되는 실리콘 계열 화학제품(KCC)

- 중국 정부의 적극적인 소비부양 의지

- (상대적으로) 높은 중국 저축률,

- 방역 완화 이후 증가하는 야외활동, 보복소비 기대 (화장품 - 코스맥스)

3. 중국 IT 제품 수요 반등. 이에 관련 화학 소재 ABS 공장 가동률 가격 반등.

소비 야외활동 증가에 전반적인 화학 제품 수요 증가 -> NCC 가동률 반등-> 산화방지제

4. 중국 방역완화 이후 야외 활동 증가. 스판덱스 혼용율이 높은 기능성 활동복 수요 증가.

스판덱스 공장 가동률 반등, 스판덱스 가격 증가. 재고일수 감소. (효성티앤씨)

#철강

- global capex cycle이 근접해옴과 동시에 건설기계 산업재 철강소재 수요 증가

- 국내 현기차 중심 차강판 수요증가

- 항공,방산,원전 등 특수 철강소재 신규수요 대응 ( =세아베스틸지주)

#해운,조선기자재 시장

- 1,2월 계절적 비수기기가 지나가는 중

- 3월 중국 양회 이후 본격 시작될 중국 건설 부동산 성수기 기대

- 이에, 건설 부동산 경기 회복에 따라 석탄, 철광석 물동량 증가 -> BDI 벌크 운임 반등 기대

- EU의 금수조취로 인해 복잡해진 탱거(원유) 운임 경로 -> 탱커 운임 고공행진

- 한국 중국 조선소 LNGC, 컨테이너선에 이어 탱커, 벌크선 발주 기대

- CII 선박 환경규제로 인해 D/F 엔진 채택 비중 증가. (HSD엔진)

#항공/레저

- 2019년 노재팬 이후 2022년 말부터 일본 여행 급증. 이에 더해, 중국발 단기비자 발급 중단 재개 기대.

- 3월 중국인 관광비자발급 재개 기대

- 중국인들의 방한 기대.

- 당분간 항공권 가격은 높은 수준을 유지할 것을 기대 (제주항공)

- 중국인들의 제주 관광도 곧 가시화될 것 (롯데관광개발)

#엔터

- 인터넷 플랫폼을 타고 빠르게 확산되는 k-엔터의 글로벌 팬덤 문화 확산.

- 중국 내에서도 k-엔터 팬덤 문화 확산 (디어유)

- 앞으로 데뷔 할 4세대 아이돌 기대 (베이비몬스터 - 와이지엔터)

#이차전지

- 미국 IRA 보조금 정책, 글로벌 전기차 가격인하 경쟁의 도화선 역할

- 이에 전기차 수요 반등.

- 미국 유럽의 중국 배제 전기차 배터리 공급망 재편에 k배터리 수혜

- 관련 2차전지 소재 선별적 접근

- 유럽 에너지 위기의 최악을 지나 바닥을 찍고 회복 국면에 진입

- 이와 관련, 그동안 높은 천연가스, 전기료로 인해 감익폭이 컸었던 개별기업들 또한 최악국면을 지나 회복국면. (솔루스첨단소재)

#로봇

- 로봇 기술 발전에 따른 적용 산업 분야 증가

- 기존 산업용 로봇 시장에 더해 서비스, 협동용 로봇 시장 또한 빠른 성장 전망

- 관련 로봇 정밀부품,소재(감속기)시장 또한 빠른 성장 기대

2월 한달 동안 눈에 띄었던 섹터 투자 idea를 정리하면 이 정도 이지 않을까 한다.

#전망

- 3-5월 본격 건설 인프라 성수기에 진입 함에 따라 원자재 실질수요가 올라오는 구간이다. 우리의 다음 목표는 산업 지표를 확인해가면서 현 Cyclical FI Position에서 Cyclical consumer로 position을 swtiching 하는 구간을 잘 catch 하는 것이다.

- 정부 주도의 실물경기투자, 중국 부동산 경기 반등 이후 그동안 위축되어 있던 중국 민간 소비심리가 개선되는 시점을 잘 노려야 한다.

- 관광, 여행, 레저쪽 service 수요는 물론, 중국 부동산 경기와 밀접한 상관관계를 맺는 내구제 수요도 눈 여겨 볼만 하다.

- 우리를 가장 불안하게 만드는 섹터는 반도체이다. 소비력이 올라온다면 중저가 내구제 수요 20-50만원 it 제품 수요도 반등할 날이 얼마 남지 않았으며, 이는 다시 한국 증시 반등을 뜻한다.

#미국 (feat, 이차전지)

- 우리를 놀라게 했던것은 2차전지 섹터의 fomo (Fear of missing out) 였다.

- 미국 바이든 정부의 시장 개입이 날로 심해져 가고 있으며, 사견으로는 이미 선을 한참이나 넘은게 아닌가 싶다.

- 정부의 무리한 시장개입은 언제나 이후의 버블로 이어졌고 큰 휴유증을 남겨왔었다고 한다. (2006-2008, 2020-2021년)

- 글로벌 경기에 두 축 US, China는 평년에는 과열(=bubble)이 발생하지 않게 끔(?) De-coupling 된 채 자기 순번(?)에 차례대로 경기부양 정책을 펼쳐 오곤 했지만, 이례적인 상황(ex, covid19)에서는 양 대국이 동시에 경기부양책을 펼쳤었고 바로 버블로 이어졌던 해가 2006-2008, 2020-2021년이었다고 한다.

- 2023년은 중국 정부가 경기 부양정책들을 펼치며 Recovery에 진입하는 국면이며, 반면, 미국은 높은 물가, 금리로 인해 Recession 위축 국면에 진입하며 한 턴 쉬어야 하는 국면이었다.

- 하지만, 바이든정부는 이를 무시하고 있다. (2024년 재선을 위해..)

- 높은 물가, 높은 금리를 무시한 채 무리하게 경기를 살리기 위해 Expansion 구간에서나 볼법한 경기부양정책들을 남발(?)하고 있다.

- 이를 단적으로 보여주는 섹터가 바로 친환경, 신재생에너지. 특히, 전기차 섹터이지 않을까 한다..

- 특히, 미국발 경기위축으로 인해 Tech 섹터가 무너지는 와중이라 갈 곳을 잃은 자금들의 배터리 섹터로의 쏠림 현상이 유독 더 심화되지 않았나 싶다.

- 기존 경기 싸이클의 역행하는 2차전지 배터리 섹터에 대한 View를 고쳐먹고, 해당 섹터의 대한 비중을 채워나갔던 것이 유효타(?)가 될 것이라는 확신은 (그 당시) 부족했지만, 지금까지의 결과만 놓고 보면 나쁘지 않았던 판단이었다고 생각된다.

#버블

- 2h23을 넘어가면서 미국 금리인상 싸이클이 끝을 맺는 시점과 이를 확인한 바이든 정부의 2024년 재선을 위한 추가 경기부양정책들이

- 한창 경기를 살리고 있는 중국 경기부양 시점과 맞물리는 구간이 버블 형성 조건이지 않을까 한다.

- 개인적으로 다음 버블은 미국정부의 무리한 정책들로 인해 2024년이 될 가능성이 나는 꽤 높다라고 생각한다.

- 금번 버크셔 연례서한에서 버핏 할아버지는 자사주 매입 증세에 관해 바이든 정부에 불편한 내색을 (이례적으로) 비췄었다.

-하지만, 그보다도 좀 더 포괄적으로 시장 개입이 심한 미국 정부를 향한 불편한 심기를 최대한 Decent하게 드러냈다고 느낀건 나뿐인가..?

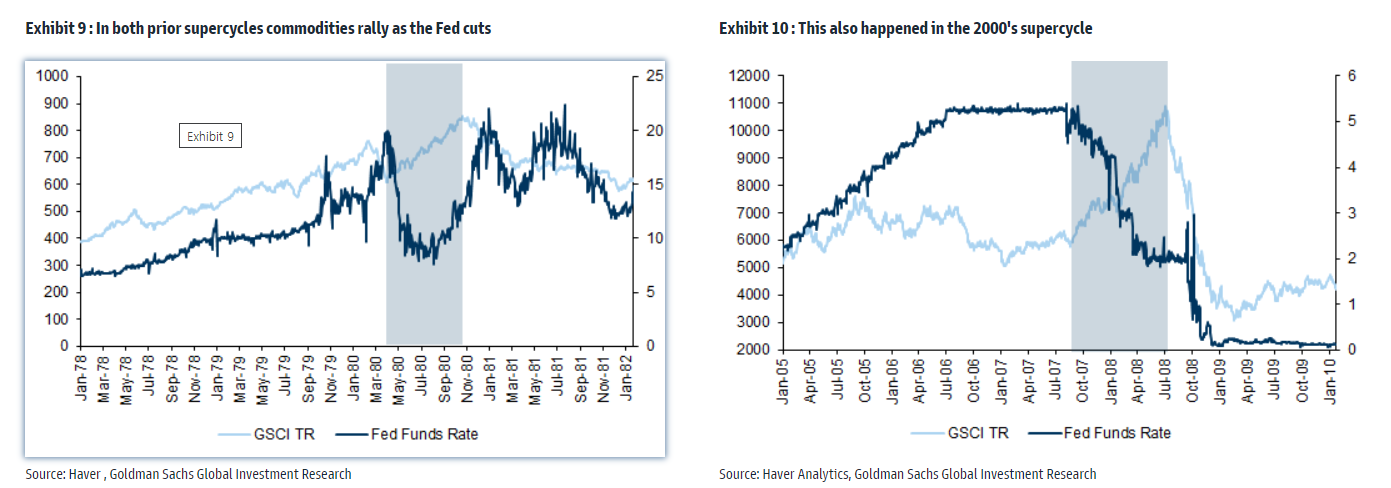

#구리

- 글로벌 자본시장에 bubble이 형성될 가능성에 베팅을 한다면, 원자재 시장에서도 나는 (여전히) '구리' 가격상승 가능성을 높게 점치고 있다.

- 구리는 (현 시점) 3월 초 re-stocking 구간을 지나 본격 de-stocking 구간에 진입하는 것이 아닌가 싶다.

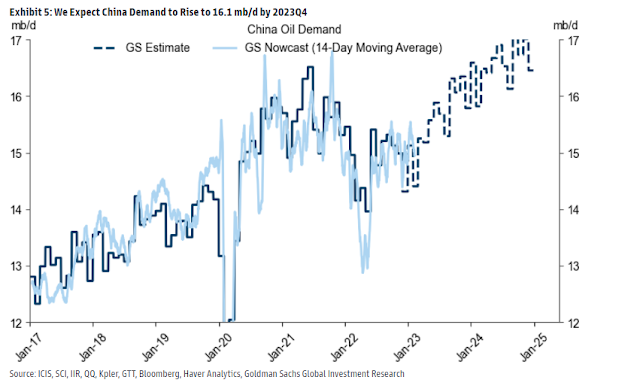

- 아래는 gs에서 예측한 구리 재고 경로인데, 주요 변수는 미국 GDP +0.3%, 중국 GDP +4%, 제한된 부동산,건설 경기시장 (yoy 신규착공건수 -11.0%, +8.0% 주택완공건수)으로 꽤나 보수적으로 추정했음에도 불구 구리 재고감소 폭이 꽤 가파르다고 한다.

(구리 + 2차전지 + bubble의 콜라보레이션으로 동박(전지박)이 좋을지도?)

#원유시장 - 지난 12월에 이어 1월에는 초과공급상황이 더욱 심화되었다고 한다.

- 1월 초과공급량은 +263만 b/d

#원유 추가공급 - 나이지리아 반군이 부숴놨던 파이프 repair 완공 +50만 B/D

- 23년 미국 전략비축유 +30만 B/D 추가방출

- 23년 미국 Shale 생산증가로 인한 +40만 B/D 증가

- 줄어드는건 러시아 -30만 B/D. but, 3월 한달만 줄여. 4월 다시 복귀

#원유 추가수요

- 중국 MAX 늘어봤자 60만 B/D

#원유 수급요약

+50+30+40-60 = +60만 B/D

1월 초과공급 263만 B/D + 추가 공급 60만 B/D = 323만 B/D 초과공급#OPEC - 23. 6월 정기미팅을 앞두고 23. 1월 opec 원유수요보고서에는 '23년 원유 수요증가'를 전망하면서 추가 증산을 암시

- (심한) 초과공급상황 임에도 불구 opec+ 원유 증산을 준비하는 분위기.

- 결속력이 약한 OPEC 내의 균열 조짐.. (UAE, OPEC 탈퇴하나.. 사우디와의 갈등고조)

#결론

- 에너지시장 안정화로 인해 4,5,6월 PPI지수는 폭락을 암시.. 시차를 두고 CPI, 금리에도 하방압력을 가하면서 2H23 넘어가면서 골디락스 분위기를 형성하지 않을지..

#글을 마치며

- 역사를 공부하면 한 가지는 확실하게 알게 된다는 데, 그건 바로 우리는 역사로부터 아무것도 배우지 못하며 과거의 잘못을 그대로 답습하는 것이라고 한다..

- 아.. 그리고.. 마지막으로.. 블로그에 매일 macro 글만 올려서 그런진 모르겠지만.. (Macro 이야기는 어차피 맞출수도 없으니 가벼운 가쉽정도로 생각하기에..) 저 개인적으로 탑 다운만 하는거 아닙니다.. 바텀업 개별기업 어닝추정도 합니다... 개별기업은 민감해서 언급 안하는것일 뿐..