1. 배경과 실적 추정을 직접 하게 된 계기

7년 전, 증권사 RA 시절의 아침이었다. 출근하자마자 모 상장사로부터 불만 전화를 받았고 불만 내용을 메모로 적어 사수에게 전달해달라는 부탁을 받았다. 이유는, 사수가 회사 가이던스를 참고하지 않고 직접 실적을 추정했다는 것 때문이었다.

사수가 복귀하자 메모지를 전해드렸고, 그분은 나에게 이렇게 되물었다.

"회사가 그렇게 말하면 다 그래야만 하는 거냐?"

기억으로는 그 후 사수는 리포트를 수정하거나 철회하지 않았고, 1년 뒤 실제 발표된 실적은 사수가 추정한 수치에 근접해 있었다. 반면 회사가 불러줬던 수치는 명백히 틀린 수치였다.

이 사건은 내게 깊은 인상을 남겼고, 그 후 운용사로 이직한 뒤에도 회사의 수치보다는 내 논리로 추정하려는 습관이 점차 몸에 베었었다.

2. 반복된 패턴과 신뢰의 결여

또 한 번의 일화

운용사로 이직 후 어느 기업의 실적을 따로 모델링한 후 이를 확인차 미팅을 요청드린 적이 있다. 미팅 중 중요한 변수를 중심으로 몇 가지 질문을 드렸고, 답변을 토대로

“그럼 올해 실적이 이 정도는 나와야 하지 않느냐”고 되물었다.

그러자 IR 담당자는 **“절대 그럴 일 없습니다, 너무 낙관적이세요”**라고 선을 그었다.

이해가 되지 않아 자리로 돌아와 팬대만 돌리며 퇴근했는데, 오후 7시, 개인번호로 전화가 왔다.

“매니저님, 제가 잘못 알았었습니다. 매니저님 실적 추정이 더 합리적인 것 같습니다…”

실적 시즌이 다가오며 결국 내 추정치가 맞았고, 회사 가이던스는 또 틀렸다.

반복되는 패턴

몇 년 뒤, 같은 회사의 실적 추정이 이상해 보여 또 다시 개인적으로 추정을 진행했고, 이번엔 아예 미팅도 생략하고 매수의견을 낸 뒤 P/F에 편입했다.

그러자 평소엔 한 번도 연락을 주지 않던 IR로부터 주의사항 전달 연락이 왔다. 역시 이해되지 않았고, 이상한 낌새에 편출시켜 관망했다.

결과적으로도 회사에서 말한 수치는 또 틀렸고, 내가 개인적으로 추정한 수치에 근접한 실적이 나왔다. 이후 주가는 160% 이상 상승했다.

이런 경험이 여러 번 반복되다 보니, 특히 국내 기업들의 실적 전망은 점점 더 신뢰가 가지 않게 되었다. (물론 나도 틀린 적은 있다.)

이번글에선 한국의 원자력산업의 가능성에 대해 내멋대로 추정을 해보겠다.

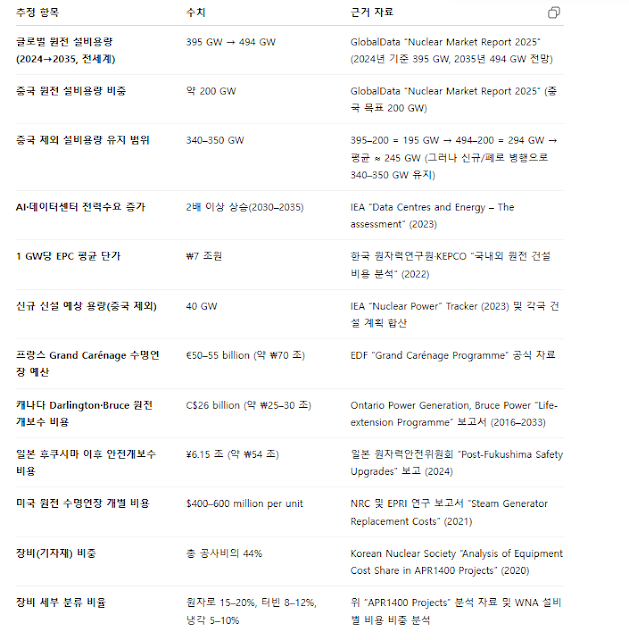

3. 글로벌 원전 수요 구조 (2024~2035년)

기존 설비 현황

2024년 기준 글로벌 원전 설비 용량: 395GW (출처: IAEA PRIS, 2024)

2035년 예상 설비 용량: 494GW (출처: World Nuclear Association 2024 Forecast)

중국 제외 시 340~350GW 유지

40GW 신규 수요 추정의 5가지 핵심 근거:

디지털 전력 수요 폭증

IEA(2024): 데이터센터·AI·암호화폐 채굴 전력 수요가 2030년까지 약 3배 증가 전망

미국 사례: 2024년 데이터센터 비중 4% → 2030년 8~10% 예상 (출처: IEA Digitalization & Electricity Demand Report, 2024)

탄소중립(Net‑Zero) 정책 강화

EU·미국·일본의 2050 탄소중립 목표, 석탄·천연가스 축소

원전 비중 유지·확대 없이는 목표 달성 불가능 (출처: IPCC AR6)

주요국 신설 계획

프랑스: EPR2 6기 (≈10GW) 승인 (2035년까지)

영국: Hinkley Point C·Sizewell C 등 ≈10~12GW 신규

미국: SMR 상업화 통해 5~7GW 추가

중동·동유럽·아시아(中 제외): UAE·사우디·체코·폴란드·인도 등 8~10GW 발주 진행

국제 전망 기관 예측

이 중 중국 내수분(60~70GW)을 제외하면 약 40GW가 “non‑China 신규 수요”로 합리적

실질 순증 수요

기존 원전 폐로·수명연장만으로는 전체 전력수요 대응 불가

SMR 상업화(NuScale·TerraPower·SMART 등)로 추가 수요 창출 가능

*2035년까지 국가별 신규 원전 수요 추정

4. 원전 수명과 교체 발주시장의 구조 및 시장 규모 추정

1970~1980년대 지어진 대다수 대형 원전의 기본 설계 수명은 40년, 유지보수를 통한 최대 연장은 60년이다. 특히 1980년대 후반까지 집중적으로 지어진 원전들은 2020년대 중반 2030년대 초 사이에 일제히 40~50년차 구간**에 진입하게 되며, 이에 따라 **2025~2035년은 전 세계적으로 1차 원전 교체 수요가 폭발하는 시기가 될 가능성이 높다.

또한 원전 신규 건설은 착공부터 상업운전까지 8~10년의 리드타임이 소요되므로, 2035년 가동을 목표로 하는 설비들은 2025~2027년까지 대부분 발주가 결정되어야 한다.

현실적 판단과 시사점

-

미국·프랑스·일본 등은 일부 노후 설비에 대해 수명연장을 추진 중이나, 40년 이상 유지에는 막대한 설비 투자비용이 발생하며, 기술적·경제적 관점에서 신규 설비와 비용 차이가 줄어드는 시점이 존재한다.

-

따라서 중립적 시나리오(30~50년차 설비 중 절반 교체)를 적용할 경우, 향후 10년 내 약 ₩924조 규모의 글로벌 EPC 교체 수요 시장이 형성될 수 있다.

-

이는 신규 수요(40GW 기준 약 ₩280조)와는 별개로 존재하는 별도 교체 시장이며, 단가 인플레이션과 전력 수요 급증을 감안하면 실질 규모는 더 확대될 여지가 있다.

요약하면, 2025~2035년은 1차 원전 교체 결정을 내릴 수 있는 골든타임이며, 이 기간 동안 ₩900조를 넘는 신규 EPC 발주가 글로벌 시장에서 발생할 가능성이 매우 높다.

|

그러나, 보수적으로 접근하기 위해 이후 서술할 2035년 글로벌 원전시장 추정은 원전시장 신규수요 + 지금까지 발표된 수명연장, 교체 프로젝트만을 근거로 추정했다.

5. 원전 건설 비용 구조

| 구분 | 단가 (USD/GW) | 설명 |

|---|---|---|

| 한국형 APR1400 | 2.2~3.0십억 | 대표적 표준화 모델 |

| 글로벌 평균 | 약 6십억 | NOAK 기준 |

| 영국 Hinkley Point C | 15~19십억 | 고비용 사례 |

*글로벌 평균 원전 설치 비용 세부사항

참고: 두산에너빌리티 등 주/단조 기자재 공급 업체가 주요 수혜자인 시장 구조이며, 설비제작(66%) 내 주요 기자재인 원자로·증기발생기·펌프·제어계통 등이 포함

비용에 영향을 미치는 요인:

-

자본비용 및 금융조건

-

규제 승인 절차 및 프로젝트 지연

-

시공사 경험, 인건비, 자재비 등

6. 2035년까지 글로벌 EPC 및 기자재 시장 규모 추정

1) 전체 EPC 시장 규모 추정

2035년까지의 글로벌 원전 EPC 시장은 신규 건설과 지금까지 발표된 기존 원전의 수명연장 또는 교체 발주를 모두 포함하여 다음과 같이 추정된다.

▪ 신규 원전 EPC 시장

가정: 1GW당 EPC 비용 ₩7조, 신규 건설 용량 40GW

계산: 40GW × ₩7조 = ₩280조

▪ 수명연장·교체 EPC 시장

프랑스 Grand Carénage: €50–55억 (약 ₩70조)

캐나다 Bruce Power 등: C$260억 (약 ₩25~30조)

일본 노후 원전 보수: ¥6.15조 (약 ₩54조)

미국, EU 등 기타 보수 및 업그레이드 포함 총합: 약 ₩130~200조

▪ 합산 시장 규모

신규 ₩280조 + 교체·연장 ₩150조(중간값 기준) = 총 EPC 시장 약 ₩430조

이는 환산 시 약 $3,000~3,500억 규모에 해당

참고: 인플레이션, 공급망 병목, 규제 강화, 시공 리스크 등을 고려할 때 명목상 총 EPC 시장 규모는 더 커질 가능성 있음

2) 주요 핵심설비(기자재) 시장 분류 및 규모

전체 EPC 비용 중 **약 44%**가 설비(기자재) 구매로 구성되어 있으며, 이는 다음과 같이 분류된다:

▪ 세부 시장 설명

원자로 시스템 (약 ₩150조): 신규 원자로 압력용기, 증기발생기, 냉각펌프 등 핵심 기자재 포함. 수명연장 교체용 핵심 부품도 해당

터빈·발전기 (약 ₩50조): 신규 설치 및 기존 설비 업그레이드 포함

냉각·보조 설비 (약 ₩20~30조): 냉각탑, 순환수 펌프, 열교환기 등

3) 결론 및 시사점

2035년까지 중국 제외 글로벌 원전 EPC 시장은 최소 ₩430조 규모로 성장 가능

전체의 약 44%에 해당하는 기자재 시장은 ₩170조 내외로 추정

AI·디지털 인프라 확산, 탈탄소 및 에너지 안보 정책은 시장 확대를 지속적으로 견인할 것

인플레이션과 지연 리스크는 명목상 EPC 단가를 상향시키며, 기회 규모는 실질적으로 더 클 수 있음

7. 공산권 공급자들의 정치적 리스크와 서구의 대체 수요

글로벌 원자력발전 공급자 시장점유율

| 사업자 | 점유율 추정 | 출처 |

|---|---|---|

| 로사톰(Rosatom) | 30~35% | GlobalGrowthInsights |

| 중국계(CNNC, CGN) | 25~35% | MarketsAndMarkets |

| 서구·일본·한국 | 30~40% | 분산 구조 |

정치적 리스크 사례 요약

-

미얀마 미이츠온 댐: 환경문제로 중단된 후 중국이 유지보수·수분양 권리를 정치적으로 무기화 시도

-

티베트 메가댐: 인도에 대한 수자원 통제력 확보를 목표로 전략적 압박 수단으로 전용 가능성 제기

-

파키스탄 ML-1 철도: 유지보수비 과다 청구와 재정적 무기화 시도

-

러시아 PNG 사례: 유럽은 우크라이나 전쟁 이후 러시아 가스 의존에 따른 심각한 에너지 리스크를 실감하며 대체원 찾는 중

시사점

원자력발전소는 40~60년 장기 운용되는 핵심 국가 인프라로, 국가 안보와 직결되는 전략 자산임

과거 사례에서 확인되듯, 공산권 국가와의 외교 분쟁 시 에너지 공급이 정치적 무기로 전환되는 위험이 상존

특히, 정치·안보 리스크 수위가 매우 높은 현시점에는 러시아·중국 등 공산권의 원전 수출은 서구권 입장에서 사실상 배제 대상

이는 단순한 경제성 비교가 아닌, 국가 전략 차원에서의 리스크 관리 문제로 인식되고 있음

두산에너빌리티의 전략적 위치

이러한 배경에서, 정치적 중립성, 계약 안정성, 기술 독립성을 모두 갖춘 EPC 및 기자재 공급사에 대한 수요가 급증

두산에너빌리티는 한국이라는 지정학적 중립성과 함께, 원전 설계·시공·기자재·단조 부문을 모두 커버하는 유일한 서방권 민간 기업 중 하나

따라서, 공산권의 공백을 메우는 전략적 대안으로서 글로벌 원전시장 내 수요 집중이 가능

두산에너빌리티는 정치 리스크를 회피하려는 서구권의 실질적인 선택지로서, 구조적 수혜를 기대할 수 있다.

8. 두산에너빌리티의 Market Share 추정

| 구분 | 시장 규모 | 점유율 | 수혜 추정 |

|---|---|---|---|

| EPC | ₩430조 | 10~15% | ₩43~65조 |

| 기자재 | ₩170조 | 15~20% | ₩25~34조 |

| 합계 | - | - | ₩70조 ±α |

9. 시뮬레이션: 100조 수주 시 이익

| 구분 | 금액(₩조) | 이익률 | 이익(₩조) |

|---|---|---|---|

| EPC (70%) | 70조 | 8% | 5.6조 |

| 단조 (30%) | 30조 | 12% | 3.6조 |

| 연간 O&M | 4조 | 10% | 0.4조 |

| O&M 50년 | - | - | 20조 |

| O&M 60년 | - | - | 24조 |

| 총합 (50년) | - | - | 29.2조 |

| 총합 (60년) | - | - | 33.2조 |

10. 결론

-

두산의 Market Share는 기존 가정(15~20%)보다 확대 여지 존재

-

AI·디지털화로 인한 전력 수요 급증 시 EPC·기자재 인플레이션 발생 가능성 ↑

-

O&M 사업은 50~60년 장기적 현금흐름 창출

-

공산권 리스크로 인해 서구 대체 수요가 두산 등 중립 국가 업체로 집중될 가능성 ↑

-

구조적 수혜 기반 위에 보수적 가이던스를 넘어서는 기업 가치 재평가 필요

실적을 맞히는 것이 중요한 것이 아니라, 구조를 이해하는 것이 중요하다.

#글을 마치며

호남 RE100 프로젝트는 실현 가능성이 낮고, 설사 일부 실현되더라도 전체 국가 산업 발전을 저해할 가능성이 크다.

막대한 예산을 투입해 지역 균형 발전이라는 명목 아래 무리하게 재생에너지 인프라를 집중적으로 구축하는 방식은, 경제성·효율성·전력망 안정성 모두에서 구조적 한계를 갖는다.

반면, 한국이 이미 세계적 경쟁력을 갖춘 분야는 원자력이다. K-원전은 미국·유럽·중동·동유럽 시장에서 기술력과 안정성을 인정받고 있으며, 설계·시공·기자재·운영관리까지 풀 밸류체인을 갖춘 몇 안 되는 국가 중 하나다.

따라서, 제한된 국가 예산을 지역 기반의 비효율적 RE100 투자에 배분하기보다는, K-원전 수출을 적극 지원하는 방향으로 전환하는 것이 훨씬 높은 국가 성장률, 고용 창출, 에너지 안보 강화 효과를 동시에 가져올 수 있다.

(나랏님들 제발 공부좀해요.. 세금 낭비하지말고.. )

이상 방구석 ㅈ문가

댓글 없음:

댓글 쓰기