(밀린 숙제를 하듯) 지난글에 이은 시황기록을 남겨둔다..

#소비

- FED 금리인상에 후행해서 미국인들의 Debt도 가파르게 늘고 있는 모습이다.

- 급하게 올라간 금리를 Fully 반영한 수치도 (아직) 아니고, 앞으로 금리인상 기조가 이어진다고 하니, 미국인들의 부채증가 속도는 더 올라간다고 보는게 맞다.

- 2Q22 미국인들의 소비는 주로 Credt(신용)에서부터 왔다.

- (이전글에서 계속 언급했듯) 지금껏 미국 집 값이 계속 우상향함에 따라 LTV가 자연스레 내려갔으며, 이를 Revolving하는 과정에서 추가 Loan을 받을 수 있었으며, 여기서 나온 가처분소득으로 미국인들은 투자, 소비를 해왔던 것이다.

- 남은 하반기 FED의 금리인상 기조와 함께 주담대를 받은 미국 시민들은 (약 70% 수준) 원리금상환 압박이 급격한 소비위축을 불러일을 것이다.

- 특히, (아래 그림과 같이) 소득분위가 낮은 계층부터 심대한 타격을 받을 것이다.

- 금번 금리인상 기저에는 물가라는 대명제가 자리잡고 있다.

- 물가(인플레이션)에는 당연 에너지 문제가 가장 근저에 자리잡고 있으며,

- 다시, 에너지 문제 수면 아래에는 미국 중심의 단극세계에서 반미 다극세계로의 변화와 함께 이념 차이로 인한 여러 국제정세가 복잡하게 얽혀있다.

- 다시, 에너지 문제 수면 아래에는 미국 중심의 단극세계에서 반미 다극세계로의 변화와 함께 이념 차이로 인한 여러 국제정세가 복잡하게 얽혀있다.

- (에너지 패권을 두고 첨예한 국제정세는 아래에 따로 다루겠다.)

#원유수급

#공급

- 4,5월 러시아는 기존 1100만 B/D에서 1000만 B/D로 -100만B/D 공급을 줄여왔지만, 6월들어서 다시 1100만 B/D로 생산량을 늘렸다.

- 하지만 12월초 EU의 러시아 유가 상한제 ($30-60)가 시행된다면, 러시아는 보복조취로 다시 (4,5월에 보여줬듯) 공급량을 축소해 EU의 원유상한제 효과를 무력화시켜버릴 가능성이 다분히 높다.

- 이로써 러시아는 EU를 분열시키기 위해 계속해서 에너지자원을 무기화해 전략적으로 활용할 것이다.

- 가장 먼저 EU 회원국 중 이탈리아의 (드라기총기 사임 이후) 다가오는 재선에는 이미 러시아 극우성향의 Brothers of Italy 정당 지지도가 상당히 올라간 상황이다.

- EU 와해로 인한 EU의 러시아 금수조취법안은 점점 무력화되는 것이 합리적인 수순이며,

- 값싼 러시아 우랄산 원유는 중립국 남미, 아시아 국가들을 통해 EU로 다시 흘러가는 상황이 재현될 것이다. 이는 다시 원유 수급경로만 더욱 복잡하게 만들어 공급병목 현상을 심화시킬 뿐 명분쌓기에만 급급한 아마추어나 할 법한 허접한 법안 그 이상 그 이하도 아니지 않나 싶다.

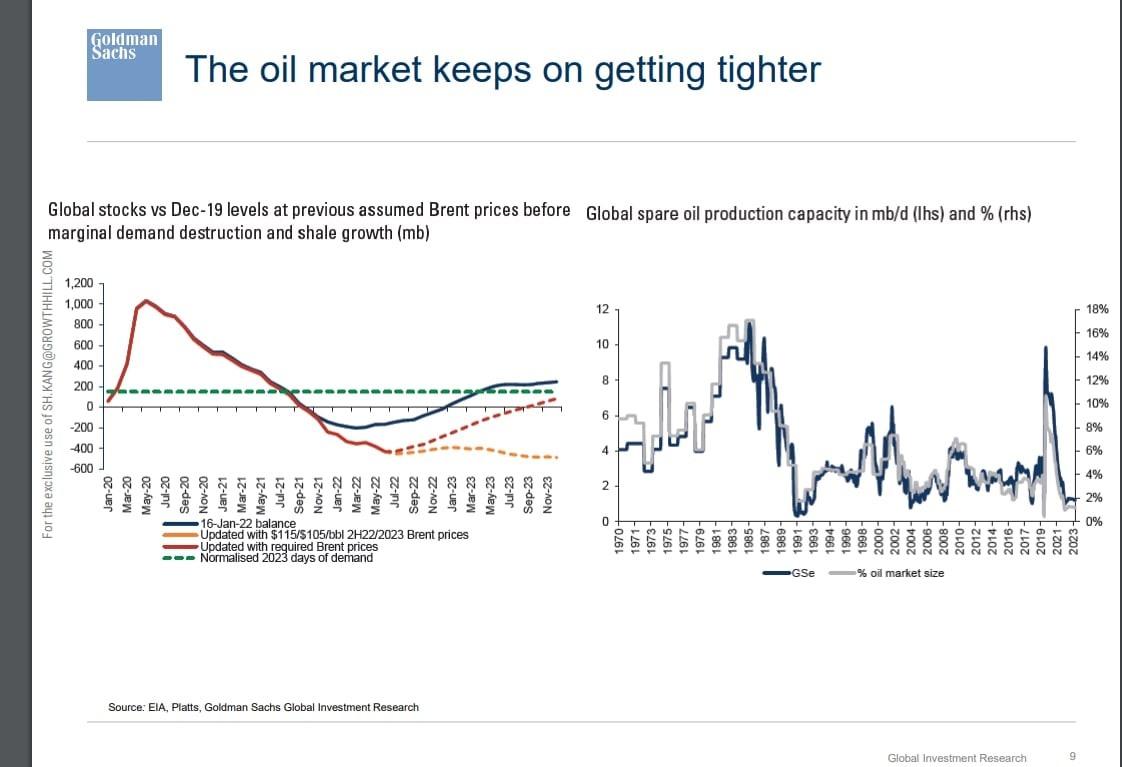

- 22년 10-11월부터는 미국-IEA의 SPR(전략비축유) 물량과 (88-100만 B/D) 함께 OPEC+의 증산물량 (120만B/D)도 함께 사라질 예정이다.

- 문제는 23년이다. 미국의 SPR은 기존 6.5억 B/D에서 4.2억 B/D까지 내려와 있는 상태이다. 이는 다시 최소 6개월 이후에 채워넣어야 하는데 23년 원유 수급이 타이트한 상황에서 미국이 SPR 사재기 수요까지 붙어버리면 유가 상방 RISK가 상당히 심해질 것으로 사료된다.

- 미국의 원유재고량은 가파르게 내려오고 있는 추세이며, 남은 하반기 재고는 더 가파르게 하락할 예정이다.

#수요

- 휘발유 가격은 내려오고 있지만 엄밀히 말하면 고유가, 경기침체로 휘발유 수요가 줄어드는 것은 아니다.

- (이전글에 언급했듯) 4-6월 글로벌 상업정제설비 보수가 한꺼번에 겹쳐버리는 바람에 급등했던 휘발유 가격이 정상화 수순으로 내려오는 것으로 해석하는 것이 맞다.

출처: 삼성증권

- 하지만, 억눌렸던 해외여행 수요가 폭발하면서 제트유(케로신) 수요가 가파르게 상승하고 있으며

- 디젤수요 또한 가파른 상승을 보여주고 있다. 디젤은 보통 공장 설비, 기계에 들어가는데 E&P산업에 수요가 몰리면서 이쪽 기계설비 수요가 폭발하고 있다고 한다.

- 다음으로 희귀해진 천연가스 대체물량으로 디젤, LPG가 사용되고 있다고 한다.

- 특히 유럽 산업에서 열을 올리는 용도로 사용되던 천연가스 대체연료로 디젤 수요가 들썩거리면서 디젤 가격이 수직상승하고 있다고 한다.

- 단기 급등하고 내려오는 휘발유 수요를 다른 디젤,LPG, JET유 수요가 올라오면서 원유 수요는 남은 2H22~23년까지 탄탄할 예정이다.

- 여기에 최근 KEY 변수가 하나 더 있다.

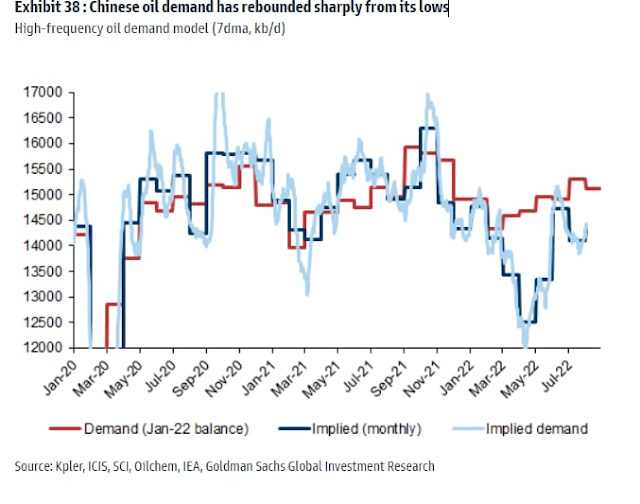

- 바로 중국이다.

- 글로벌 원유수요(15%)를 차지하는 중국이 본격적으로 움직이기 시작한다면 이는 원유수급 모델에 다시 한번 상방 Crush를 주는 key 변수로 작용할 가능성이 높다.

- 이미 metal 원자재 시장에서는 철강 data들이 움직이기 시작했으며, 무더워 전력난에 웅크렸던 중국이 앞으로 날씨가 우천 소식과 함께 선선해지는 건설 성수기 9월에 들어섬에 따라 그동안 진척이 없었던 중국의 인프라,건설,부동산 경기가 회복될 것이다.

- 종합하자면, 하반기 원유 공급은 불안정한 반면, 수요는 강하며, 재고 레벨은 낮기에 유가 상방 RISK가 상당하다고 할 수 있다.

#결론

- 즉, 물가는 단기간 내에 정상화될 가능성은 만무하고, FED 금리 인상기조도 게속 이어갈 수 밖에 없다.

- 금리가 계속 올라간다면, 그 동안의 모든 소비,투자의 근간이었던 미국 집값이 내려오기 시작할 것이며, LTV 비율이 역으로 올라감에 따라 모기지 원리금상환 압박이 심해질 것이며, 가처분소득이 줄어드는 소비가 급감해버릴 것이다.

- 어렵게 돌려 말할 것도 없다. 그동안의 빛으로 쌓아올린 자산 버블이 터지는것이다.

- 소비가 위축됨에 따라 글로벌 제조업 가동률은 점점 하향될 것이며, 감원바람이 불며 가처분소득이 줄고 소비가 줄어 원자재 수요가 위축되며 원자재 수요,금리(물가)가 내려오길 기다리는 수밖에 없다.

#흔들리는 고용 DATA

- 그 새를 못참고 정치인들의 포퓰리즘으로 계속해서 돈을 풀어 물가를 부추기는 짓은 추후에 치뤄여 할 고통만을 더 키우는 셈 밖에 되지 않는다.

#LNG War

- 세계2차 세계대전 이후 소련붕괴로 인해 미국 중심의 자본주의는 도약의 큰 기회를 얻었다고 한다.

- 공산주의 국가들이(동유럽(구 소련 위성국), 중국, 러시아 등) 개방됨에 따라 자본주의 국가들 입장에서는 자원을 팔아먹을 수 있는 거대한 신시장이 열린 것이었다.

- 공산국들과의 교역자유화 신자유주의 시대가 개화됨에 따라 서방국들은 스타벅스, 맥도날드, 애플, 나이키, 아디다스, 던킨도넛 등이 발 빠르게 공산국가들에 침투해 감에 따라 자본주의의 추가성장을 이끌었다.

- 하지만, 이제는 전 세계가 패쇄경제, 다극세계로의 역의 방향으로 흐르고 있다.

- 자국 상업을 보호하기 위한 보호무역-> 관세증가 >교역량 하락, 통화가치 하락-> 잉여설비 증가 -> 신용도미노 -> 헤어컷 -> 신용확대의 제동 -> 자본주의 시장 위축

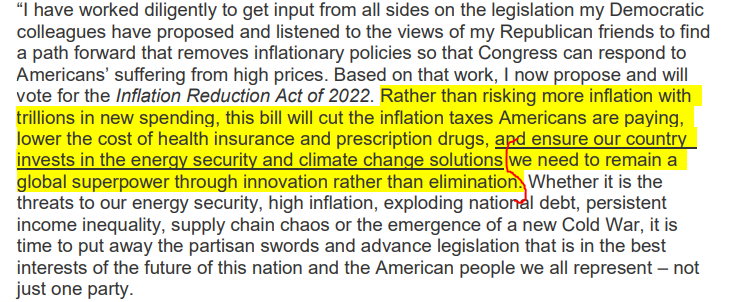

- 위의 상황을 타개하기 위해 나온 법안이 IRA(인플레이션 감축)법이다.

- 아래는 금번 캐스팅 보트를 쥐고 있던 조맨신 상원위원 발언 중 일부를 발췌한 내용이며, 아래 노란 음영이 금번 발언의 핵심 문구다.

- 즉, 미국 자본주의는 에너지 패권을 다시 공산권에서부터 가져오기 위해서 본격적으로 (친환경이 아니라) LNG, Oil War을 할 준비가 되어있다라는 것이다.

- Shale Oil & Gas를 대규모 증산을 통해 유럽을 포함한 제 3국에 수출함에 따라 '에너지 중독'을 시켜버린 다음 (말을 안 듣던) 러시아, 중동, 공산국가들을 에너지 시장에서 밀어버린다는 전략이다.

- 이후 IMF World bank 등 서방 국제금융기관들의 금융차관을 통해 서방세계의 자본까지 밀어넣어 그동안 개발되지 않은 제 3국 (사하라 이북의 아프리카, 중남미, 중앙,서남아시아) 신시장을 개척해 자본주의 성장의 추가 동력을 얻겠다라는 전략이다.

- 값싼 러시아 에너지에 중독되어 있는 유럽, 남미, 일부 아시아(china) 국가들을 사이에 놓고 러시아-미국이 본격적으로 LNG War를 하는것이다.

- 금번 러시아 푸틴의 우크라 침공 발작 버튼만 누르지 않았었다면 러시아의 Artic, Yamal LNG PJT 성공으로 인해 값싼 LNG를 필두로 위의 시장들을 러시아가 다 먹는 그림이었지만,

- 금번 전쟁으로 인해 미국에게 드디어 기회가 생겨버린 것이다.

#미국 에너지 대호황을 준비하자

- 미국 에너지 산업에 투자를 하자.

- 버핏의 옥시덴탈 베팅은 이러한 큰 흐름에서 가장 잘 맞는 기업이다.

#옥시덴탈

- 유가가 $100 수준을 유지한다는 가정하에 옥시덴탈의 연 평균 FCFF per share은 $23수준에 육박하는 cash 창출능력이 뛰어난 기업이다.

- 옥시덴탈의 CEO는 현금의 상당부분을 자사주 소각, 배당과 같은 주주환원을 한다고 누차 말해왔으며, 미국의 Shale oil&gas 기업들 중 가장 채굴단가가 낮은 원가 경쟁우위까지 두루 갖춘 기업이다.

- 그동안 이익이 큰 기여를 하지 못했던 NGL(천연가스)까지 수출되기 시작하면 동사의 earning level은 추가로 더 올라갈 여지가 충분하다.

#k-조선

- 패쇄경제, 다극세계로 넘어감에 따라 해상물동경로가 더욱 복잡해질 것이다.

- 비록 글로벌 경기가 침체국면에 진입함에 따라 물동량 자체는 줄지 몰라도, 해상운송 mile 자체가 길어짐에 따라 선박수요는 상당히 늘어날 가능성이 다분하다.

- 지난 몇십년간 발주가 없었던 Tanker(원유수송선) 대규모 발주가 눈앞임과 동시에 늘어나는 LNG수요 또한 K-조선에게는 큰 시장이다.

- 특히 요즘 내 이목을 끄는것은 FLNG 시장이다.

- 유럽의 극심한 LNG 수급불균형으로 인해 떠오로는 시장이 아프리카 LNG 시장이다.

출처 : Golar LNG ir report

- 지리적으로 가깝고 매장되어 있는 (미개발) 천연자원도 많은 아프리카국가에 대한 서방세계의 투자가 본격화되지 않을까 싶다. (Ex, 모잠비크 천연가스 PJT)

- 비록 정세가 불안해 아프리카 내륙에는 LNG 수출입터미널은 못짓겟지만, 바다위의 유전 FLNG는 가능하다.

- FLNG 시장이 열릴 것이다.

#OCTG(유정용강관), LNG PJT Valve Fitting

- 미국이 본격적으로 shale oil & gas Energy war를 하겠다고 하면 현재 고작 1400-1500개로는 턱없이 부족하다.

- 이에 더해, 미국의 유정용강관 수입 data를 보면 이미 러시아,우크라이나 물량은 4월부터 사라졌고

- 전기료가 너무 올라 제조 경쟁력을 잃어버린 EU국가들로부터의 유정용강관 수입 물량도 점점 감소할 수 밖에 없다.

- 즉, 미국의 한국산 OCTG 수출쿼터 물량제한이 풀릴것으로 나는 생각한다.

- LNG PJT의 사용되는 Fitting valve도 마찬가지이다.

#글을 마치며

- 지난 2개월 간 테니스코트에 나가며 연습을 계속 해왔다.

- 처음에는 그렇게 넓어 보였던 테니스코트가 어느 순간 좁아 보이기 시작했다.

- 코트가 좁게 느껴지면서 테니스 실력이 급상승 했다.

- (마찬가지로) 자본주의 글로벌 금융시장에 대한 지식(?)이 점점 쌓이면서 거대하고 이해불가했던 글로벌 자금흐름이(친환경 성장주 vs 전통 화석연료 가치주) 점점 손에 잡히는(?) 느낌이 든다.

- 마지막으로 Global view에 대한 자각의 필요성을 일깨워준 ㅎ위원님에게 무한한 감사와 존경을 언제나 표현해드리고 싶다..