2차전지 투기판 스트레스에

블로그 글 업뎃이 늦어버렸다..

3월 업뎃은 2차전지 한 섹터로 갈음(?)해도 괜찮지 않나 싶다.

#양극재 수출물량 변동성

최근 2차전지 양극재업체들의 상승률이 미쳐버렸다.

이에 미쳐버린 양극재를 따라가지 못했던 반성문을 적어볼까 한다.

우선 작년 12월 양극재 업체들의 급락을 먼저 복귀(?)해볼까한다.

중국의 락다운 조취 이후 중국 내 쌓인 재고처리 문제로 TSLA 상하이공장에서 일시가동중단 이슈가 있었다.

이에 국내 배터리 Cell 업체들 출고물량이 이연되면서 가동률이 하락했었으며, 추가로 국내 L사에서는 연말 신용등급 문제로 인해 추가 가동 하향조정이 이뤄났었다.

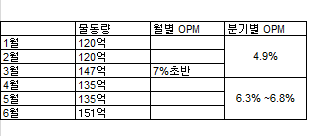

이것이 4Q 양극재 물량이 한분기에 QoQ로 -20~30% 빠져버렸었던 이유이다.

갑자기 물량이 줄어드는 바람에 4Q 실적이 박살날껄 눈치채고 대규모 숏물량이 들어오면서 2차전지 주가가 전반적으로 갭락을 맞았었다

하지만 반발효과로 2-3월부터 중국이 본격 Re-opening에 들어섬과 동시에 중국 전기차 판매지표가 무난하게 나왔었다.

그동안 적체되어 있었던 배터리/전기차 재고물량도 할인판매로 소진되었고, 4Q에 이연되었던 k배터리, 양극재 수출 물량도 1Q에 QoQ로 크게 올라갔었다.

그동안 적체되어 있었던 배터리/전기차 재고물량도 할인판매로 소진되었고, 4Q에 이연되었던 k배터리, 양극재 수출 물량도 1Q에 QoQ로 크게 올라갔었다.

여기까지가 최근 양극재 수출입데이터가 떡상해보이는 이유이다.

#양극재 수출단가 변동성

최근 양극재 수출물량 뿐 아니라 수출단가도 무시무시하게 떡상중이다.

하지만 이는 착시효과일 가능성이 크다.

내가 알기로는 국내 대형 배터리 L사는 22년 연초 리튬가격이 떡상하기 직전 낮은가격으로 사급 고정장기계약을 맺었지 않나 싶다.

L사는 안정적인 양극재공급조달을 목적으로 국내 여럿 양극재 업체들에게 이렇게 맺은 낮은 리튬고정가격 계약을 납품해줬지 않았나 싶다.

국내 여럿 양극재업체들은 이렇게 얻은 상대적으로 매우 낮은 리튬을 일부 투입하면서 떡상해버린 리튬가격을 양극재 판가에 그대로 전가시키면서 (높은 판매가 - 낮은 투입원가) 높은 Spread로 22년 한해 동안 최고(?) opm을 남겨왔었다.

이에 분개한 대형 L 배터리사는 자사의 호의를 이용해 이익을 남겨먹은 국내 양극재 업체들에게 판가 인상을 일부 받아주지 않는 방법으로 23년 한해 동안에는 22년 양극재 업체들이 얻은 이익 일부 회수에 열을 올리지 않을까 했었다.

23년에 들어섬에 따라 과거 L 배터리사로부터 받은 낮은 리튬가격의 고정장기계약은 물량은 거의 소진되어 버렸으며

이제부터는 상대적으로 높은 가격의 리튬원가가 투입되기 시작할 것이다.

높은 리튬가가 투입되면서 판가도 마찬가지로 소폭 올라 과거와 같이 양극재 가격이 오르면서 마진 spread가 더 벌어지는 것과 같은 착시효과(?)를 보일 수도 있지만 실상은 과거와 다르지 않을까 했다.

높은 리튬가가 투입되면서 판가도 마찬가지로 소폭 올라 과거와 같이 양극재 가격이 오르면서 마진 spread가 더 벌어지는 것과 같은 착시효과(?)를 보일 수도 있지만 실상은 과거와 다르지 않을까 했다.

이제부터는 상대적으로 높은 & 가격 하향 추세에 있는 리튬이 투입되기 시작할 것으로 사료됐기에

양극재는 오히려 역 Spread가 걸려버려 opm는 23년 한해동안 하향 안정화되는 리튬가격과 함께 빠지지 않을까 했다.

분기 이익 추정에 따라 주가가 흔들리는 그동안 우리들(?)만의 암묵직인 시장의 룰(?)을 짓밟고

중장기 전망, 수주, capa 확장공시에 더 민감하게 반응하는 새로운 류(流)의 시장 질서가 자리잡는게 아닐까 흔들리기도 하지만..

중장기 전망, 수주, capa 확장공시에 더 민감하게 반응하는 새로운 류(流)의 시장 질서가 자리잡는게 아닐까 흔들리기도 하지만..

시장의 질서 류(流)가 흔들린다라는 확신은 아직 없다.

#IRA

IRA 세부법안이 나오면서 K 양극재 업체들에게 우호적인 사업환경이 마련됐었다.

굳이 비싼 돈 들여가며 미국에 양극재 공장을 몰빵으로 건설하지 않고 국내로 일부 돌릴 수 있게 된 것이었다.

추가로, 전구체 내재화 목표로 중국 전구체 업체들과 JV 공장을 국내에 건설해 IRA충족요건을 어느정도 맞출 수 있는 구색까지 갖추게 됐었으니 K 양극재 업체들에겐 누워서 떡먹기(?) 사업환경이 마련되지 않았었나 싶었다.

IRA법안에 따라 부가가치 상당부분이 미국과의 FTA 체결국인 한국에 귀속되어야 하기에 중국과의 거래에서도 가공마진을 상당부분 가져올 수 있게 되었으며

중국 업체들 입장에서는 경쟁이 치열하고 적체물량을 해소중인 중국 배터리 시장 보다는 마진을 한국업체들에게 좀 더 양보해주면서 한국을 우회해서 미국에 물건을 갖다파는게 중요하니 어쩔 수 없이 한국 양극재 업체들의 협상우위가 떡상(?)해 버리지 않을까 했다.

#전기차로의 에너지 전환

그렇다면 전기차 전환이 원유의존도를 얼마나 낮출 수 있을까?

글로벌 등록된 자동차수는 약 15억대 정도 된다고 하며

글로벌 일일 원유소비량은 약 1억 B/D정도 된다고 한다.

글로벌 일일 원유소비량은 약 1억 B/D정도 된다고 한다.

그 중 도로수송용 원유 사용은 약 44%정도 라고 한다.

즉, 차량 한대당 평균 일일 원유 소비량은 약 0.029 b/d정도로 계산되지 않나 싶다.

2023년 예상 신차판매댓수는 약 8500만대라고 하니

2030년 예상 신차판매댓수는 공격적으로 약 1억대로 가정을 해보자

(아래 수치는 너무 공격적인거 아닌가..? 뭐 글로벌 경제가 성장하면서 자동차판매 댓수도 성장한다 이정도로만 받아들이자..)

즉, 차량 한대당 평균 일일 원유 소비량은 약 0.029 b/d정도로 계산되지 않나 싶다.

2023년 예상 신차판매댓수는 약 8500만대라고 하니

2030년 예상 신차판매댓수는 공격적으로 약 1억대로 가정을 해보자

(아래 수치는 너무 공격적인거 아닌가..? 뭐 글로벌 경제가 성장하면서 자동차판매 댓수도 성장한다 이정도로만 받아들이자..)

공격적으로 Global 2030년 신차판매 중 50%가 EV라는 공격적인 가정을 해보자

2022년 한해 대략 1천만대 ev가 팔렸다고 하니..

위의 가정을 다 때려넣고 Linear growth 가정으로 예상 ev 판매량을 가정해보면

(2023년 한해 중국에서만 800-850만대 EV가 팔릴거라고 하니.. 2030년 5천만대 EV도 보수적인 숫자일 수도 있다.)

지금부터 2030년까지 약 2억2천만대의 ev가 팔려 내연기관자동차를 대체할 것으로 사료된다.

229,497,326 x 0.029 b/d (자동차 일일 원유 소비량) = 650만 b/d

브렌트유 기준 약 80$ b/d 가정하면 80$ X 650만 = 일일 5.2억$ 정도 원유를 덜 쓰게 되는 샘이다.

금액으로 보면 좀 작아보일수도 있지만 국제 사회에서는 이는 엄청난 수치이다.

사우디가 일일 약 900만 B/D를 생산하니 사우디 물량의 70%이상인 것이며

미국이 일일 약 2천만 B/D를 소비하니 이는 미국 전체 일일 원유 소비량의 33%를

중국이 일일 약 1.5천만 B/D를 소비하는 이는 중국 전체 일일 원유 소비량의 43%를

EU가 일일 약 1.3천만 B/D를 소비하는 이는 EU 전체 일일 원유 소비량의 50%를

차지하는 것이다.

(2023년 한해 중국에서만 800-850만대 EV가 팔릴거라고 하니.. 2030년 5천만대 EV도 보수적인 숫자일 수도 있다.)

지금부터 2030년까지 약 2억2천만대의 ev가 팔려 내연기관자동차를 대체할 것으로 사료된다.

229,497,326 x 0.029 b/d (자동차 일일 원유 소비량) = 650만 b/d

브렌트유 기준 약 80$ b/d 가정하면 80$ X 650만 = 일일 5.2억$ 정도 원유를 덜 쓰게 되는 샘이다.

금액으로 보면 좀 작아보일수도 있지만 국제 사회에서는 이는 엄청난 수치이다.

사우디가 일일 약 900만 B/D를 생산하니 사우디 물량의 70%이상인 것이며

미국이 일일 약 2천만 B/D를 소비하니 이는 미국 전체 일일 원유 소비량의 33%를

중국이 일일 약 1.5천만 B/D를 소비하는 이는 중국 전체 일일 원유 소비량의 43%를

EU가 일일 약 1.3천만 B/D를 소비하는 이는 EU 전체 일일 원유 소비량의 50%를

차지하는 것이다.

그렇기에 전략적 수입물자인 원유 의존도를 낮추기 위해

세계에서 가장 원유 수입 의존도가 높은 미국/중국/EU가 주도해서 전기차 전환에 앞장서고 있는 형국이다.

세계에서 가장 원유 수입 의존도가 높은 미국/중국/EU가 주도해서 전기차 전환에 앞장서고 있는 형국이다.

그렇기에 에너지전환 그 중에서 전기차 Theme은 쉽게 꺼지지 않을것으로 사료되며, 오히려 더 가속 될 수도있다.

반면, 원유수출국 중동 중심 opec+는 시간이 흐를수록 원유수요가 감소함에따라 power가 상대적으로 낮아지면서 죄수의딜레마(?)에 빠져 분열되지 않을까 한다.

중동국들은 현재 국가재정 예산을 맞추려면 $80~$85이상으로 유가를 맞춰놔야 한다.

원유 수요가 감소해 유가가 낮아질때마다 이를 방어하기 위해 OPEC+ 회원국들에게 감산을 강압할 수 밖에 없다.

이에 불만을 품고 감산에 따르지 않고 증산으로 자국 배만 불릴려는 배신자가 언젠간 나타나 유가 하방압력을 주지 않을까 한다.

반면, 원유수출국 중동 중심 opec+는 시간이 흐를수록 원유수요가 감소함에따라 power가 상대적으로 낮아지면서 죄수의딜레마(?)에 빠져 분열되지 않을까 한다.

중동국들은 현재 국가재정 예산을 맞추려면 $80~$85이상으로 유가를 맞춰놔야 한다.

원유 수요가 감소해 유가가 낮아질때마다 이를 방어하기 위해 OPEC+ 회원국들에게 감산을 강압할 수 밖에 없다.

이에 불만을 품고 감산에 따르지 않고 증산으로 자국 배만 불릴려는 배신자가 언젠간 나타나 유가 하방압력을 주지 않을까 한다.

#전략

양극재 주가가 떡상하면서 Valuation 드립이 난무했지만, 일단 시장에 형성되어 있는 consensus 숫자 자체가 너무 엉망(?)이지 않을까 해서 자체적으로 계산해보려고 했지만, 가능하지 않았다.

리튬. 전구체 원재료 투입가, lagging 시점, 양극재 판가, 가공마진 모든게 불명확했었다.

earning이 보이지 않으니 valuation은 보이지 않는게 당연하다.

하지만, 방향성은 가늠이 됐었다. 양극재 Earning cycle이 주춤둔화되면서 앞으로 다가올 2차전지 소재 내 어닝사이클 초입 국면인 다른 소재 비중을 채워갔었다.

주가가 오르지 않았던 니켈도금강판, 전해액, 동박과 같은 소재들에게 눈이 가기 시작했었다.

양극재 수익률 보다 더 오른 종목도 있었지만, 그렇지 못한 소재종목들이 더 많았었다.

결과적으로 이제까지는 양극재 3사 수익률만 못했었다.

2차전지 소재 대표 양극재 주가가 박살나면서 섹터 센티가 무너져도. 초과어닝(?)을 보여주며 그동안 오르지 못했던 새로운 2차전지 소재 사들의 주가 떡상을 기원해본다.

갭락맞은 독일 전기료

갭락맞은 독일 전기료

갭락예정인 구리재고

#구리수급

전기차, 신에너지로의 전환에서 구리 사용량은 필연적으로 늘어날 수 밖에 없다고 한다.

하지만, 구리 광물공급 능력은 제한적이니 수요강세로 수급이 틀어질 가능성이 높다고 한다.

GS에서 추정 자료는 아래와 같다.

하지만, 구리 광물공급 능력은 제한적이니 수요강세로 수급이 틀어질 가능성이 높다고 한다.

GS에서 추정 자료는 아래와 같다.

(사실 누가 정확하게 알 수 있겠냐만은..)

대략 25년기준 글로벌 구리 사용량중 14~15%정도 친환경에너지쪽으로 적지 않은 구리가 사용되는구나 정도 수치만 머릿속에 넣어두면 되지 않을까 한다.

참고로 현재 LME 구리재고는 역사상 최바닥 수준이라고 한다.

바닥찍은 리튬염

부족한 니켈도금강판

#리튬

채굴,가공, 정련 등의 마진 상당수를 한국에 귀속시켜야 하기에 리튬과 같은 핵심전략광물 업스트림에 가까운 관련 회사 주가가 풀신용 불개미군단에 의해 떡상하기 시작했었다.

이러한 광기에 올라타볼까라는 유혹에 흔들렸었지만... 결과론적으로는 그러지 못했고, 앞으로도 그럴 마음은 없다.

나만 아니면 된다라는 식의 폭탄돌리기 광기에 한 몫할 마음은 추후도 없으며 아무도 그런 광기에 휩쓸려 피해를 입지 않았으면 한다.

#글을 마치며

그건 그렇고 최근 중국 발작버튼 대만 언사

우크라이나 탄약수출에 돌아선 러시아

그리고 경제사절단을 이끌고 방미하는 한국정부..

우크라이나 탄약수출에 돌아선 러시아

그리고 경제사절단을 이끌고 방미하는 한국정부..

중국 익스포져만 부셔놓고

미국 익스포져만 살리는..

미국 익스포져만 살리는..

한 쪽에 치우친 외교가 맞는 방향인지는 잘 모르겠다.

하지만, 방향은 정해졌다. 중국이 아닌 미국으로..

방미에 성과를 내지 못한다면, 후폭풍 감당은 누가..

방미에 성과를 내지 못한다면, 후폭풍 감당은 누가..

=끝