러-우 전쟁에 이은 이-팔 분쟁으로 인해 다시금 매크로 불확실성이 높아진 시점 생각을 정리할 겸 글을 남겨본다.

#미국

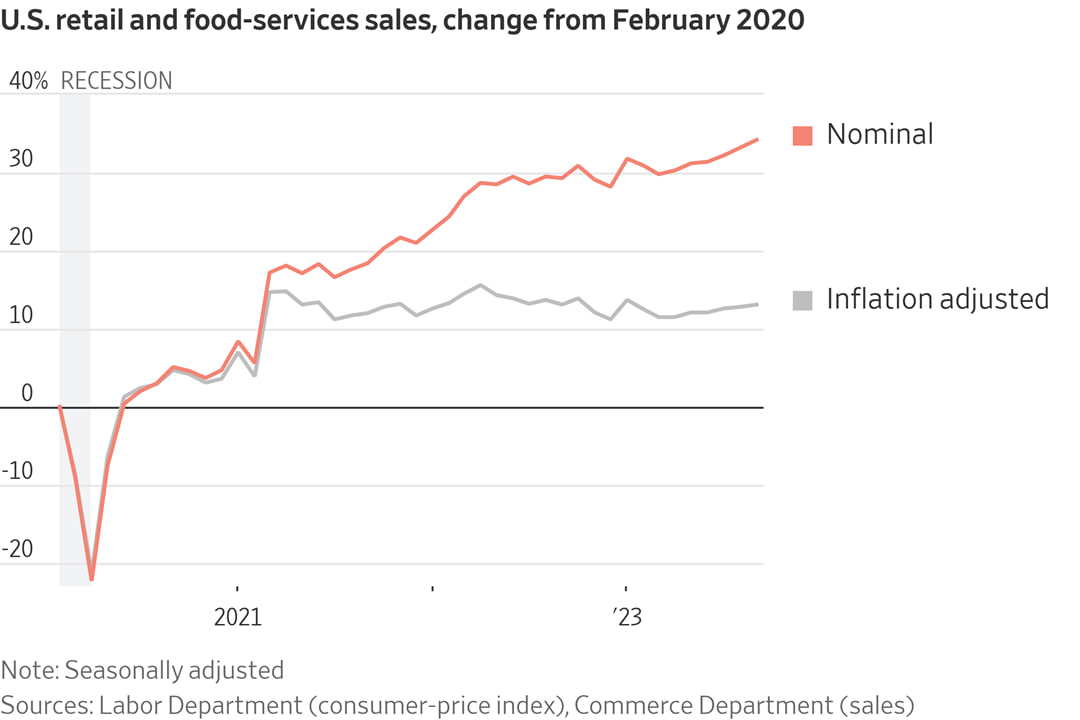

고금리, 고물가 상황에서도 미국의 소비는 아직 죽지 않았다고 하며, 24년 가처분소득전망치는 오히려 상향조정 되고 있다고 한다.

비관론자, 경제학자들이 주장하는 4Q23부터 미국의 본격 Recession이 시작될 것이라는 예측치가 계속 엇나가는 데이터가 발표되고있는데,

그 근저에는 (이치에 맞지않는) 바이든 행정부의 엄청난 무제한 돈풀기가 계속되고 있다고 한다.

하지만, 언제까지 미국의 무제한돈풀기가 지속될지 의구심이 생겨나기 시작한다.

왜냐.. 미국의 신용을 믿고 그동안 채권을 매수해주었던 주체들의 이탈이 가속화되고 있기 때문에..

지금까지는 미국 단일 패권국으로서의 신용(달러$)을 믿고 매수해주는 창구가 여럿 있었지만, 점차 미국의 패권(=달러$)에 대한 의구심이 생겨나기 시작하면서 반미주의 진영에서 미국채 매도를 가속화하고있다고 한다.

(미국채를 저렇게나 단기간에 무분별하게 찍어대는 전략이 기존 미국채 보유자들을 엿먹이는 고도화 전략인가?)

(중국에서 미중 무역분쟁 이후 가속화해서 내던지고있는 미국 채권 추이)

그럼에도 불구 아직 중국은 미국 채권보유국 #2이다.

심지어 fed도 QT를 한다고 미국 채권를 찍어내며, 유동성을 흡수하고있다..

(QT를 끝내려면 최소3년이 걸리지않을까 싶은데..)

정부 국가뿐 아니라 각 산업별 기업들도 마찬가지 상황인데 2020년 이후 고금리로 발행했던 채권들의 24,25년 만기상황을 위해 roll over를 해야하는데.. 그러기 위해선 더 많은 돈을 풀어야 하지 않나 싶다.

만기상환 원리금 roll over -> 채권발행 물량증가 -> 채권 가격 하락 -> > 금리 상승

미국채를 계속 돌려막기 위해선 패권국, 달러위상을 지켜야 한다.

패권국 유지를 위해 미국은 무슨 이유가 됐든 계속해서 돈을 풀 수 밖에 없다..

(최근 그 속도가 좀 더 가팔라졌을뿐)

미쳐버린 금리 상승엔딩 악순환..

이란

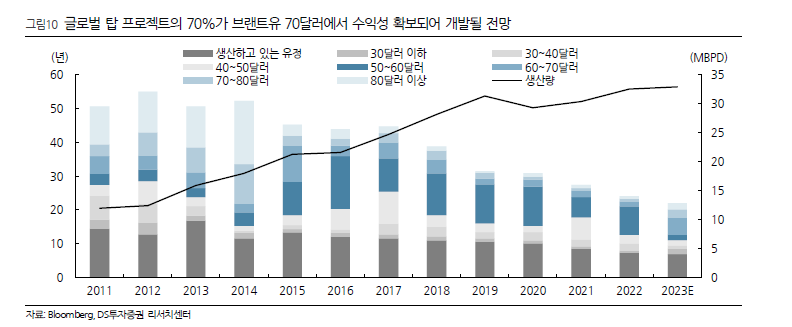

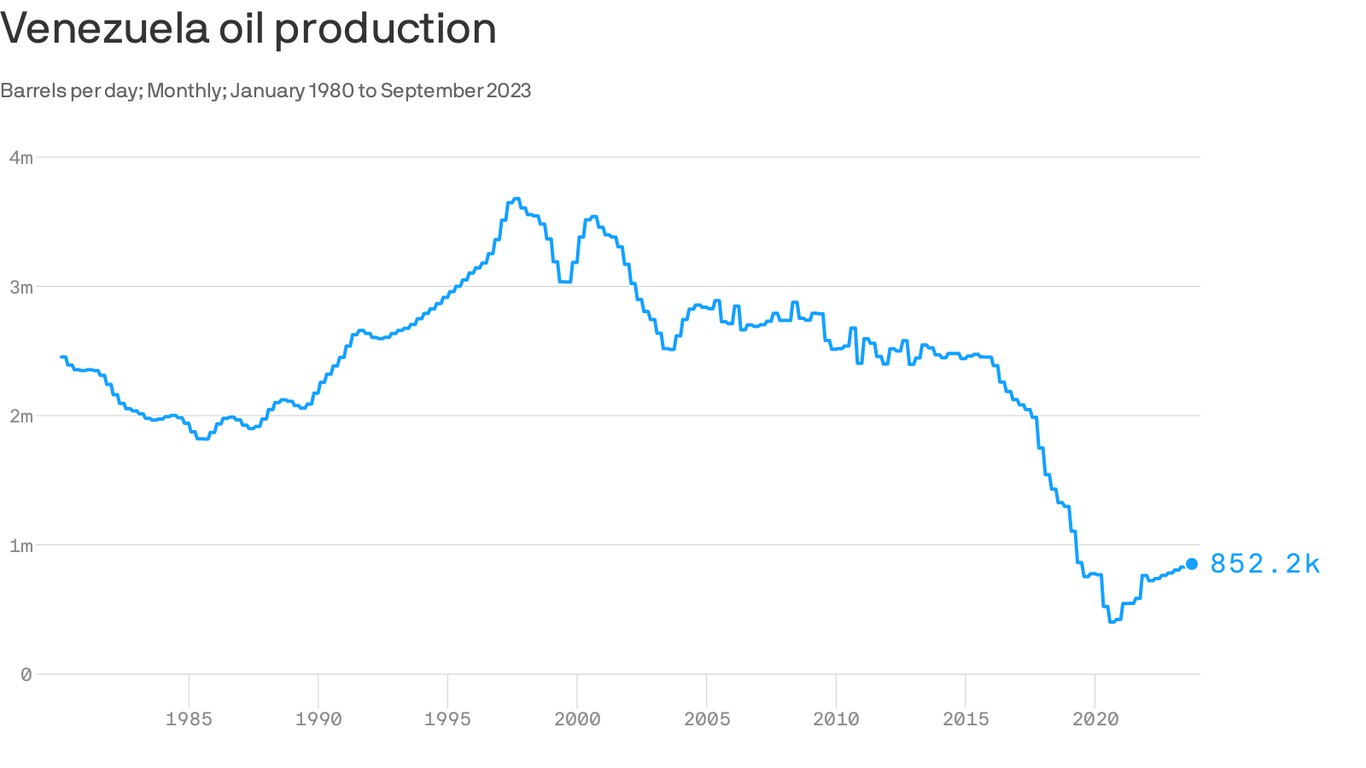

러시아-사우디 주도 감산 정책에 맞서 미국 주도 이란-배네수엘라 oil 정책완화 기대감이 있었던 것은 사실.

하지만, 이번 이-팔분쟁 이후 서방국가들과 대립 각을 세우고 있는 이란은 다시금 원유수출제한 카드를 꺼내들고있다고 한다.

여기엔 서방국에게 보내는 이란의 경고의 의미가 있다고 한다.

아래의 지도는 호르무즈 해협을 표기한 건데, 과거부터 이란은 서방세계와의 갈등이 있을때마다 호르무즈 해협의 원유수출 통제 협박카드를 꺼내썼다고 한다.

일일 호르무즈 해협을 통과하는 원유는 1700만 b/d 정도 된다고 하니, (이는 전세계 수요 17%정도) 이란이 서방국의 목줄을 쥐고있는 샘이라고 한다.

본격 이스라엘과 하마스와의 전쟁이 시작될때, 이란의 액션이 초미의 관심사로 부각될 것이라고 한다.

뭐가됐든 PJT를 진행시키 위해선 자금조달이 선행되어야 하는데, 누가 IRR도 안나오는 PJT에 자금을 선뜻 조달해줄지 고려해봐야하지 않나 싶다.

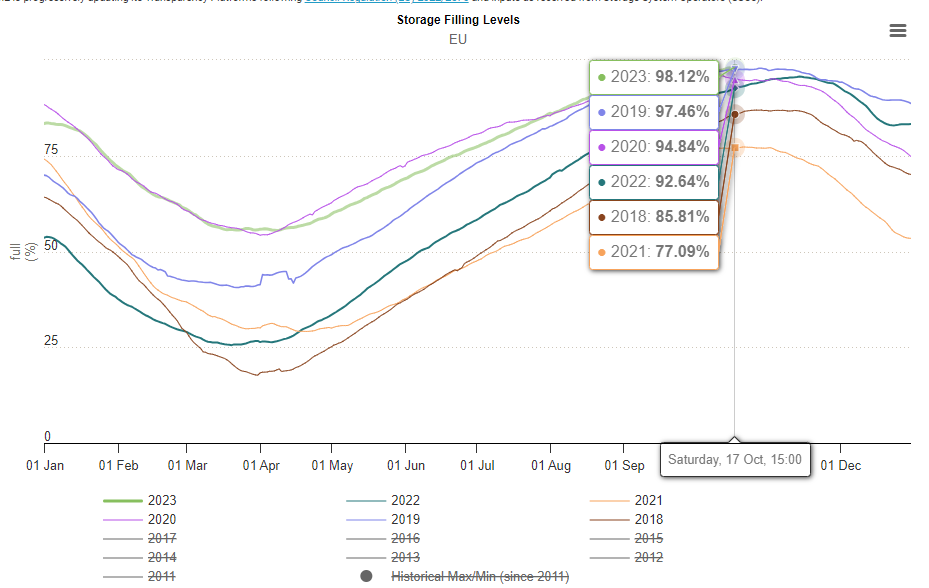

금년 겨울을 위해 유럽의 가스저장고는 다 차있지만, 유럽의 에너지안보는 금번 이-팔전쟁으로 한층 더 취약해졌다고 할 수있다.

상황이 이러하다 보니, EU 각 국에서도 NET ZERO 정책에서 한발빼는 분위기라고 한다.

(미국은 특히, 성문법이 아닌 관습법에 기초하고있으니 미 행정부가 돈없다고 안주면 끝이란다..)

지금처럼 계속 산소호흡기를 달고 생명을 연장하든가,

둘 중하나다.

극단적으로 미국이 결국 물가를 못잡아 달러 가치, 신용도가 바닥으로 추락하며 그 어떤 주체도 미국채를 매수하지 않고 매도만 해야하는 상황이 오기전에 이미 진작에 다른 나라들이 먼저 망할거니 미국망할 걱정은 안해도 무방하지 않나 싶다.

어떤 시나리오에서도 돈풀기가 중단될 가능성은 매우적지 않나 싶다.

패권국 유지를 위해 돈만 계속 풀뿐..

미국돈풀기가 하루 이틀일도 아니고.. 원유, 유가시장만 면밀히 관찰하면서 금리, 통화유통속도(=GDP) 기울기변화만 유심히 보면되지 않을까 싶다.

미국 제조업 온쇼어링 -> 변압기 Long

1) 끝판왕 기술력을 갖고있거나,

2) 끝판왕 원가구조를 갖고있거나,

3) 끝판왕 브랜드력을 갖고있거나,

경제적 혜자(경쟁력)을 가진 기업의 말을 듣는건 중요하지만,

그렇지 못한, 외부변수에 취약하며, 보조금에 기댈수 밖에 없는 기업에서 말하는 기술경쟁력은 중요치 않으니 귀담아 들을 필요는 없다고 생각된다.

어차피 언젠간 바뀌거나 없어질테니까.