#요약 (CHATGPT)

1. AI 휴머노이드 등장 배경

최근 스탠퍼드 대학의 AI 보고서에 따르면, AI는 이미지 분류, 시각 추론, 독해력, 수학, 과학 등 대부분의 지적 영역에서 이미 인간을 넘어섰다. 이제 AI는 가상세계 데이터가 아닌 현실 세계에서 직접 데이터를 얻으며 학습하는 'Physical AI' 단계로 넘어가고 있다.

미국의 제조업 리쇼어링 정책은 높은 인건비와 노동력 부족이라는 구조적 문제를 안고 있다. 현실적인 해결책은 휴머노이드 로봇을 제조 현장에 도입하는 것이며, 대표적으로 테슬라의 '옵티머스'가 주목받고 있다. 그러나 최근 미중 무역 갈등으로 옵티머스 생산에 필수적인 네오디뮴(Nd), 디스프로슘(Dy) 기반의 영구자석 공급이 제한되면서 생산에 차질을 빚고 있다. 이에 미국 정부는 희토류를 전략광물로 지정하고, 자국 및 동맹국 내 공급망 확보를 추진하고 있다.

2. 휴머노이드 시장의 경제성 분석

미국 제조업 리쇼어링이 가속화되는 가운데, AI 휴머노이드가 인간 노동자를 비용 효율성에서 앞서는 시점을 추정하였다.

분석 주요 가정:

-

인간 노동자 비용: 2024년 기준 연 $60,000에서 매년 2.5% 상승

-

휴머노이드 비용: 2025년 $100,000 → 2050년 $20,000 (연평균 -6%)

-

휴머노이드 생산성: 인간 대비 0.3명(2025년) → 0.7명(2050년)

분석 결과:

-

2041년에 휴머노이드가 인간 노동자보다 경제성을 확보하며 비용 효율성 측면에서 역전됨.

-

이후 보급 속도가 가속화될 것으로 전망됨.

(2041년 로봇 연간 비용: $87,800 vs 인간 노동자 $91,300)

3. 휴머노이드용 희토류(Nd, Dy) 수요 분석

2050년까지 글로벌 누적 휴머노이드 보급량을 약 10억 대로 가정하면, Nd와 Dy의 총 수요는 각각 약 60만 톤, 10만 톤으로 예상된다.

-

테슬라 옵티머스 기준, 1대당 Nd 0.6kg, Dy 0.1kg 필요.

-

2035년 이후 급격한 보급 증가로 인해 2040년부터 Nd·Dy 수요 급증.

-

특히 Dy는 중국 의존도가 높아 지정학적 리스크와 공급망 병목현상 우려가 높다.

4. 미국 및 동맹국 내 Nd·Dy 수요 및 시장 전망

미국과 동맹국은 전체 휴머노이드 시장의 약 29%를 차지하며, 2050년까지 Nd 약 17만 5천 톤, Dy 약 2만 9천 톤의 추가 수요가 발생할 것으로 전망된다.

시장가치 전망:

-

Nd 가격: 2025년 $93.6/kg → 2050년 $116/kg (완만한 상승)

-

Dy 가격: 2025년 $453.9/kg → 2050년 $930/kg (2배 이상 급등)

-

2050년 기준 연간 시장 규모: Nd 약 61억 달러, Dy 약 49억 달러

특히 Dy의 가격은 공급 제약과 높은 가격탄력도로 인해 급등 가능성이 높으며, 희토류 기업에게 전략적 성장 기회가 될 것이다.

5. 미국 및 서방의 희토류 전략

미국과 서방국의 희토류 제련사업은 중국의 공급 지배력과 환경규제 등의 문제로 어려움을 겪고 있다. 이를 해결하기 위해 정책적 인센티브, 동맹국 내 제련시설 구축, 재활용 및 대체소재 개발 등을 추진 중이다. 그러나 이 전략은 장기적 관점에서의 투자비용과 사회적 수용성 문제가 있어 단기간 내 가시적 성과를 기대하기 어렵다.

글을 마치며 – 친환경 vs AI 패러다임의 차이

친환경 산업(2차전지, 태양광 등)이 실패한 이유는 지구 환경이라는 공공재적 특성 때문이었다. 이익은 공유되나 비용은 특정 국가가 부담하는 구조로 무임승차 문제가 반복되었다.

그러나 AI는 다르다. AI는 배제성과 경합성을 갖춘 전략적 자산이며, 국가 간 협력이 아닌 경쟁의 영역이다. AI를 보유한 국가는 이익을 독점하고 새로운 규범 질서를 설계할 수 있다.

미국이 에너지 독립을 달성한 순간 글로벌 시장에서 디커플링되어 보호무역주의로 회귀한 것처럼, 미국은 휴머노이드 도입을 통해 중국산 저가 공산품에서 벗어나고자 할 것이다. 이 과정에서 희토류의 지정학적 가치와 전략적 중요성은 더욱 강조될 수밖에 없다.

따라서 우리는 국익과 안보, 기술 패권의 핵심인 AI와 희토류 산업에 전략적으로 베팅해야 한다.

#원문

최근 스탠퍼드 대학의 AI 보고서에 따르면, AI는 이미지 분류, 시각 추론, 독해 이해력, 수학 및 과학적 질문 등 대부분의 지적 분야에서 이미 인간을 뛰어넘었다고 한다.

또한 AI가 학습할 수 있는 인간 생성 데이터가 점점 소진되고 있어, AI는 이제 가상 세계를 넘어 현실 세계로 나와 직접 데이터를 얻으며 학습하는 ‘Physical AI’의 단계로 진입할 필요가 생겼다.

미국 내 제조업 리쇼어링 정책은 높은 인건비와 노동력 부족이 걸림돌이 되고 있다. 이에 대한 가장 현실적인 해결책이 바로 제조 현장의 노동력을 대체할 휴머노이드 로봇 도입이며, 특히 테슬라의 '옵티머스' 로봇이 주목받고 있다.

그러나 최근 미중 무역 갈등으로 옵티머스에 필수적인 네오디뮴(Nd), 디스프로슘(Dy) 기반의 영구자석 공급이 제한되면서 생산 차질이 빚어지고 있다. 미국 정부는 희토류를 국가 안보에 중요한 전략광물로 지정하여 자국 또는 동맹국 내 생산 확대를 지원할 계획이다.

이번 리서치는 향후 AI 휴머노이드가 인간을 비용 효율성 면에서 대체하는 시점을 분석하고, 휴머노이드 수요 증가에 따른 네오디뮴과 디스프로슘 시장의 성장 가능성을 살펴, 장기적으로 구조적 성장이 예상되는 희토류 관련 기업들에 대한 투자 아이디어를 제시하고자 한다.

관련 기사 링크

1. 휴머노이드 시장 분석

1.1 분석 목적

미국 제조업 리쇼어링이 가속화되는 가운데, AI 휴머노이드 로봇이 언제 인간 노동자보다 비용 효율적으로 전환되는지, 즉 **경제적 전환점(교차점)**을 추정하고, 그 시기를 기준으로 보급 가속 논리를 분석함.

1.2. 주요 가정

| 구분 | 가정 내용 |

|---|---|

| 인간 노동자 | 2024년 연간 총비용 $60,000 → 연 2.5% 임금상승 가정 |

| AI 휴머노이드 | 2025년 1대당 인간 0.3명 업무 대체 → 2050년까지 0.7명으로 점진 상승 |

| 로봇 비용 | 2025년 $100,000/대 → 2050년 $20,000/대까지 연평균 -6%로 하락 추정 |

| 산출 방식 | 연도별 동일 업무량 기준 양측 총비용 비교 (로봇은 성능역수 × 단가) |

1.3. 분석 결과 요약

연간 총비용 비교 (1인 작업 기준)

| 연도 | 인간 노동자 | 휴머노이드 로봇 | 비고 |

|---|---|---|---|

| 2025 | $61,500 | $333,000 | 로봇 비용 5배 이상 비쌈 |

| 2035 | $78,700 | $147,800 | 격차 축소 (약 1.9배) |

| 2040 | $89,100 | $96,300 | 거의 동일 수준 |

| 2041 | $91,300 | $87,800 | 로봇이 인간보다 저렴해짐 (역전 시점) |

| 2050 | $114,000 | $28,600 | 로봇 비용이 인간의 약 1/4 수준 |

2041년: 경제적 전환점

→ 이후 휴머노이드는 비용 우위 확보 → 보급 가속 조건 형성

1.4. 시사점

왜 2041년이 중요한가?

-

이전: 로봇은 인간보다 비쌈 → ROI(투자수익률) 낮음 → 보급 제한적

-

이후: 로봇 도입 시 매년 수만 달러 비용 절감 → 투자 유인 폭증

→ 보급률 기하급수적으로 상승 (2040~2050년 예상 보급 10억 대)

1.5. 경제적 보급 가속 논리

| 요인 | 설명 |

|---|---|

| 비용우위 확보 | 1인당 연간 비용 역전 → 단위 생산비 절감 |

| 기술 축적 | 누적 사용 → 성능·신뢰도 향상 |

| 규모의 경제 | 대량생산 → 단가 하락 가속화 |

| 산업 확장 | 제조업 → 물류, 건설, 서비스로 영역 확대 |

1.6. 결론

-

2041년: 비용기준에서 인간 → 로봇 대체의 경제적 임계점

-

이후 산업계는 고비용 인력 → 저비용 휴머노이드 로봇으로 전환 가속

-

해당 시점은 MP Materials 등 희토류 공급업체에도 수요 폭발 기점

2. 휴머노이드 향 네오디움(Nd), 디프로슘(Dy) 분석

2.1. 분석 개요

-

목표: 휴머노이드 1대당 Nd, Dy 금속 수요를 기반으로 2050년까지의 총 수요량 예측

-

기반 데이터:

-

테슬라 Optimus 기준 1대당 액추에이터 약 28개

-

휴머노이드 1대당 NdFeB 자석 2kg 사용 가정

-

Nd 30%, Dy 5% 조성비 기준 ⇒ Nd 0.6kg / Dy 0.1kg per unit

-

Morgan Stanley 휴머노이드 누적 보급: 2050년까지 10억 대

-

2.2. 수요 전망

연도별 Nd, Dy 수요 예시

| 연도 | 신규 보급 대수 (백만 대) | Nd 수요 (톤) | Dy 수요 (톤) |

|---|---|---|---|

| 2035 | 약 13 | 7,800 | 1,300 |

| 2040 | 약 230 | 138,000 | 23,000 |

| 2045 | 약 700 누적 | 420,000 | 70,000 |

| 2050 | 1,000 누적 | 600,000 | 100,000 |

누적 수요 (2025~2050)

-

Nd: 약 60만 톤

-

Dy: 약 10만 톤

-

NdFeB 자석 총량: 약 200만 톤

2.3. 기술 및 소재 가정

| 항목 | 수치 가정 |

|---|---|

| 액추에이터 수 (1대 기준) | 28개 |

| NdFeB 자석 총량 (1대) | 2kg |

| Nd 비중 | 30% → 0.6kg/대 |

| Dy 비중 | 5% → 0.1kg/대 |

2.4. 지정학적 시나리오 비교

| 구분 | 설명 |

|---|---|

| 중국 포함 시나리오 | 전 세계 생산의 90% 이상이 중국 의존- 공급 가능하나 수출 통제 및 리스크 상존 |

| 중국 제외 시나리오 | 미국, 호주, 캐나다 등이 생산 시도 중- 특히 Dy는 공급 병목 극심, 가격 폭등 우려 |

2.5. 핵심 인사이트

-

휴머노이드 수요 증가로 Nd, Dy는 EV·풍력 이상의 전략 자원이 됨

-

Dy는 구조적으로 부족하며 공급망 병목 예상

-

미국은 자국 또는 동맹 내 생산 투자 필요

-

재활용·대체소재·Dy-free 자석 기술이 병행적으로 필수

2.6.결론

2050년까지 전 세계 휴머노이드 로봇은 Nd 약 60만 톤, Dy 약 10만 톤을 소비할 전망임. 이들은 대부분 고성능 액추에이터용 NdFeB 자석에 들어가며, 공급망 병목과 지정학 리스크를 동반함. 특히 디스프로슘은 중국에 거의 전적으로 의존하고 있어, 미국과 동맹국들은 이를 고려한 공급전략과 대체기술 개발이 시급함.

3. 미국·서방국 희토류 제련사업의 걸림돌, 대응 전략 및 실효성

3.1. 가장 큰 걸림돌

3.2. 서방국의 대응 전략

3.3. 전략의 실효성 평가

3.4. 요약

-

환경·기술·중국 지배력이 핵심 장애물.

-

정책 인센티브, 동맹국 제련망 구축, 재활용·대체연구, 전략 비축 병행.

-

각 전략은 장기적 효과가 기대되나 투자 회수 기간과 운영비용, 사회적 수용성이 주요 리스크로 남아 있어, 서둘러 가시적 성과를 내기는 어려운 상황.

지속 가능한 공급망 확보를 위해서는 이들 전략을 동시에, 그리고 장기적 관점에서 추진하며, 환경 규제 완화 방안과 커뮤니티 수용 프로그램 병행이 필수적

4. 미국 및 동맹국 내 네오디움(Nd), 디프로슘(Dy) 수요추정

4.1. 2024년 희토류 정제 시설별 연간 공급능력 (Nd/Dy 기준)

tpa = tons per annum (연간 톤)

-

REO(concentrate): La/Ce/Nd/Pr 등이 혼합된 원광 농축물

-

NdPr oxide: 네오디뮴/프라세오디뮴 산화물

-

NdFeB 자석: Nd–Fe–B 기반 영구자석

4.2. 2050년까지 미국 & 동맹국 시장 기준 누적 Nd, Dy 수요 추정

-

전제 및 산출 방식

-

글로벌 휴머노이드 시장향 누적 Nd 수요 ≈ 600,000 톤, Dy 수요 ≈ 100,000 톤 (2050년 기준)

-

“미국 & 동맹국” = UN 고소득국(High Income) 범주

→ 2050년 누적 휴머노이드 보급 1.019 billion 대 중 약 29% 차지

-

-

수요 배분 비율

-

미국 & 동맹국 점유율 ≈ 29%

-

미국 단독 점유율 ≈ 7.6% (77.7 million 대 / 1.019 billion 대)

-

-

누적 수요 추정

| 구분 | Nd 수요 (톤) | Dy 수요 (톤) |

|---|---|---|

| 미국 & 동맹국 전체 | 600,000 × 0.29 ≈ 174,600 | 100,000 × 0.29 ≈ 29,100 |

| 미국 단독 | 600,000 × 0.076 ≈ 45,600 | 100,000 × 0.076 ≈ 7,600 |

5. 2050년까지 휴머노이드 수요 기반 Nd·Dy 수급 및 시장 가치 전망

5.1. 분석 가정 요약

| 항목 | 내용 |

|---|---|

| 수요 대상 | 미국 및 동맹국 휴머노이드 로봇 전용 수요 |

| 가격탄력도 | Nd = 0.6, Dy = 0.7 |

| 연간 공급 증가 | 보수적으로 연 3% 가정 |

| 단가 기준 | Nd = $93.6/kg, Dy = $453.9/kg (2025년) |

| 로봇당 사용량 | Nd = 1.2kg, Dy = 0.12kg |

5.2. 주요 결과 요약

-

수요: 2025~2035년까지는 미미한 수준, 2035년 이후 급등

-

가격:

-

Nd: $93.6/kg → $116/kg (2050), 완만한 상승

-

Dy: $453.9/kg → $930/kg (2050), 2배 이상 상승

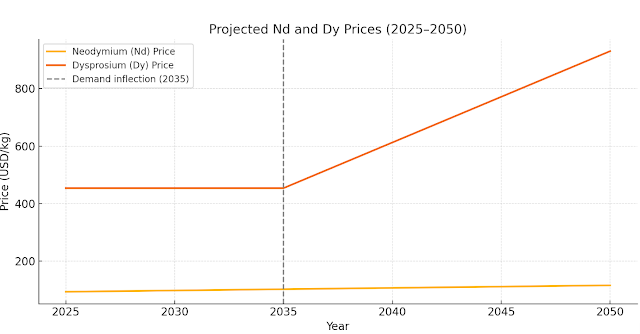

수요 기점 (2035년)

2035년까지 휴머노이드 로봇 수요는 제한적이어서 Nd·Dy 가격이 거의 안정적.

그래프의 회색 점선(Demand inflection 2035)이 이를 가리킴.

Neodymium (Nd) 가격 추이

2025년 약 $93.6/kg → 2050년 약 $116/kg (약 +24% 상승).

완만한 상승세: 가격탄력도 0.6, 공급 확대(연 3%)로 대부분 수요 증가 흡수.

Dysprosium (Dy) 가격 추이

2025년 약 $453.9/kg → 2050년 약 $930/kg (약 2배 상승).

2035년 이후 가파른 상승: 가격탄력도 0.7, 공급 제약으로 급등.

의미

2040년대부터 Dy 가격 급등으로 자원 확보 경쟁 심화.

Nd는 수요량 많아 시장 규모 확대, Dy는 고가격으로 단위가치 급증.

MP Materials 등 희토류 가공기업에 장기적 수익 기회.

-

시장 가치 (휴머노이드 수요 유발):

-

Nd: $6.1bn (2050)

-

Dy: $4.9bn (2050)

5.4. 해석 포인트

-

Nd는 사용량이 많고 탄력도 낮아 시장 총액은 크나 가격상승은 완만

-

Dy는 수요는 적지만 공급 제약·고탄력도로 가격 급등 및 시장 폭발 가능성

-

2040년 전후부터 두 원소 모두 시장 규모 급등, MP Materials, Lynas USA 등 미국/동맹국 내 희토류 기업에게 전략적 기회 구간 도래

국익, 안보와 직결된 구조적으로 성장할 수밖에 없는 산업에 베팅하자.

AI는 이전의 (실패한) 친환경 테마와는 구조적으로 다르다.

2차전지, 배터리, 태양광, 이른바 ‘친환경’ 시장은 왜 구조적으로 성장하지 못했고, 왜 실패했는가?

인류에 실질적인 효용을 가져다주지 못했기 때문이다.

기존의 내연기관, 화석에너지 시스템보다 효율적이지도 않았고, 비용 대비 불편했으며,

무엇보다 전 지구적 협력 없이는 시스템 전환이 불가능한 구조였기 때문이다.

선진국은 탄소중립을 위해 막대한 비용을 감내하며 탈탄소 정책을 추진했지만,

개발도상국은 경제 성장을 우선하며 화석연료 기반 성장을 지속했다.

이는 지구 환경이 본질적으로 **‘공공재’**이기 때문이다.

즉,

이익은 모두가 공유하지만,

비용은 먼저 행동한 국가가 전부 짊어져야 하는

무임승차의 구조적 함정 속에 빠졌던 것이다.

애초부터 좌파정부의 순진한 이상론, 혹은

프레임화된 프로간다에 불과했던 것이다.

하지만 AI는 다르다.

AI는 공공재가 아니다.

AI는 배제성이 있고, 경합성이 있다.

AI는 협력이 아닌 경쟁의 산물이다.

친환경은 타국의 협력 없이는 불가능한 구조지만,

AI는 타국의 협력 따위 필요 없다.

친환경은 이익은 공유하되, 비용은 독박 쓰는 구조여서

항상 무임승차자가 생긴다.

하지만 AI는 이익을 독점할 수 있고,

그 독점이 패권의 핵심이 된다.

AI는 힘이다.

AI는 국력이다.

그리고 국력은 곧 논리가 된다.

AI를 가진 국가가

세상의 새로운 질서를 설계하고,

그 질서 속에서

논리 자체를 다시 정의할 수 있다.

AI는 단순한 기술이 아니라, 세계의 규범을 재정립하는 도구다.

그러므로 우리는,

국익과 안보, 그리고 패권과 연결된 산업,

그중에서도

가장 결정적인 전략 자산에 베팅해야 한다.

미국이 에너지 순수출국으로서 에너지 독립을 달성한 순간,

더 이상 중동이나 국제 석유시장에 구애받을 필요가 없어진 것처럼

글로벌 공급망으로부터 디커플링 되었고,

그 결과는 패쇄주의와 보호무역주의로의 회귀였다.

이번에도 마찬가지다.

미국은 휴머노이드를 앞세워 자국 내 노동을 대체하고,

중국산 저가 공산품으로부터의 구조적 속박에서 벗어나려 할 것이다.

그리고 그 과정에서,

희토류는 단순한 자원이 아닌 전략적 무기로 격상될 것이며,

그 지정학적 가치와 경제적 희소성은 더욱 부각될 수밖에 없다.