#요약 (CHATGPT)

🇺🇸 2025년 미국 재정 상황 및 정책 구조 요약

1. 재정수지 악화

-

2025년 회계연도 적자는 약 –1.6조 달러에 달할 전망.

-

세금 감면(TAX CUT): 연 –5천억 달러 세수 감소

-

관세 수입: 연 +6600억 달러 예상되나, 효과 제한적

-

지출 삭감: DOGE 예산 절감 효과는 기대보다 낮아 +1500억 달러 수준

-

트럼프는 Medicare, Medicaid, 사회보장 지출은 건드리지 않겠다고 선언 → 국방·재량지출 외엔 삭감 여지 거의 없음

-

2. 채권시장 반응 – 장기금리 상승

-

최근 미 하원에서 세금 감면안 통과 → 향후 재정적자 확대 전망

-

이에 따라 장기국채 추가 발행 필요 → 채권공급 증가 → 금리 상승

-

실제로 지난밤 미국 10년물 금리 반등, 주가 지수 하락

3. 악순환 메커니즘

4. 관세 수입의 한계

➡ 이 흐름은 재정적자와 국채발행 → 금리상승 → 부채압력의 악순환을 더 빠르게 가속시킴

5. 유일한 탈출구: 무역수지 개선

-

구조적 탈출을 위해선:

-

대규모 에너지 수출 (LNG, 원유 등) 통해 무역적자 축소

-

공급망 재편을 통한 중간재 및 원자재 수입 억제

-

이를 통해 달러유입 → 금리 안정 → 부채압력 완화

-

6. 전략 제안: 에너지 수입을 통한 무역 구조 대응

1️⃣ 미국산 에너지 수입 = 자본시장 통행료 + 수출 쿼터 선점권

-

미국의 무역적자 압박을 완화하기 위해선 한국의 에너지 수입 확대가 우선

-

이는 일종의 미국과의 통상 거래 개시 요건

-

에너지 수입 확대를 통해 한국 기업의 수출 할당량 및 우호적 대우 확보

2️⃣ 정부 전략 방향 제안

-

알래스카 PJT 등 미국 에너지 프로젝트 투자를 통한 사전 통행료 지불

-

에너지 인프라 구축 → LNG, 원유 수입처 확보

-

수출 주도 산업 및 공급망 유치를 통한 일자리 확대 및 GDP 성장 유도

3️⃣ 전략적 수출 품목 구성

✅ 우선 확대할 품목

| 산업군 | 전략적 가치 |

|---|---|

| 조선 | 고부가 운송수단, 에너지 연계 |

| 방산 | 안보 동맹 기반 협력 |

| 피팅·강관 | 에너지 수송 설비 |

| LNG 복합화력기기 | 발전 설비 인프라 |

| 변압기 | 전력망 인프라 |

| 반도체 (AI 중심) | 미국 국익과 기술 주도권 핵심 |

⚠️ 후순위 혹은 피해야 할 품목

-

내수 고용창출 기여가 낮고

-

마진이 낮은 (5% 이하) 단순 가공업(EX, 배터리)

-

미국 내 주력 산업과 직접 경쟁 구조인 제품

7. 결론

미국의 재정 악순환과 관세 정책 흐름을 고려할 때,

**"에너지 수입 → 수출 권리 확보 → 전략산업 중심 수출 확대"**는

한국이 생존과 성장을 동시에 추구할 수 있는 가장 실용적인 해법이다.

#원문

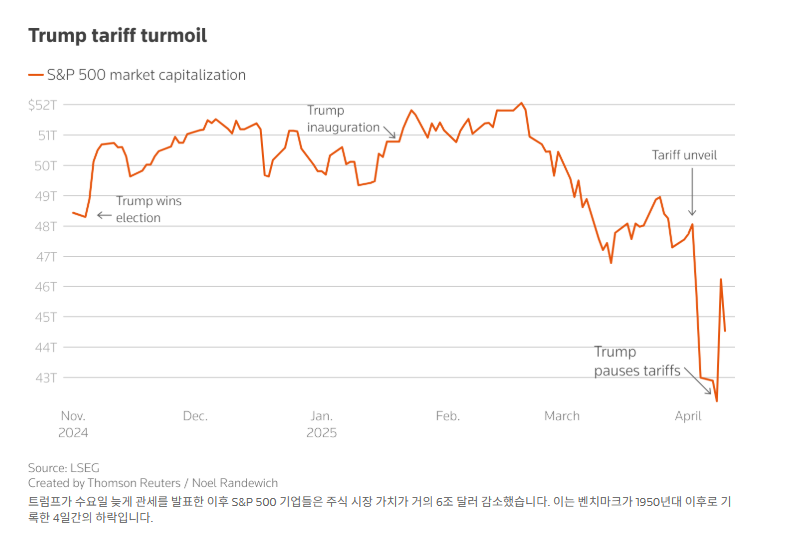

지난 밤 미국의 장기채금리가 다시 한번 반등하며, 미국 주가지수가 다시 하락했다.

|

| 로이터 |

트럼프 행정부의 향 후 방향성을 읽기 위해선 미국의 장기채 금리를 주의깊게 봐야한다.

지난밤 장기채 금리가 다시 한번 반등한 이유는 어제 미 하원 공화당 주도하에 세금인하 입법이 통과되면서, 미국 재정부의 재정수지 적자 경고등에 불이 다시 켜졌기 때문이 아닐까 싶다.

(*재정적자 -> 장기채발행 -> 장기채권 금리 상승)

|

| https://www.reuters.com/world/us/republican-controlled-us-house-try-again-trump-tax-cuts-bill-2025-04-10/ |

2025년 회계년도 미국 누적 재정적자 규모는 점점 커지고 있다고 한다.

|

| https://www.reuters.com/world/us/us-budget-deficit-trumps-first-full-month-office-reaches-307-billion-2025-03-12/ |

|

| https://www.reuters.com/world/us/us-march-budget-deficit-falls-161-bln-customs-revenue-rises-2025-04-10/ |

|

| CBO |

일론머스크가 이끄는 DOGE는 출범 초기 1조달러의 연방예산을 절감할 수 있을 것이라는 포부와는 달리 약 $1,500억달러 밖에 예산 절감을 못할 것이라고 한다.

|

| https://www.reuters.com/world/us/musk-anticipate-savings-150-billion-doge-fy2026-2025-04-10/ |

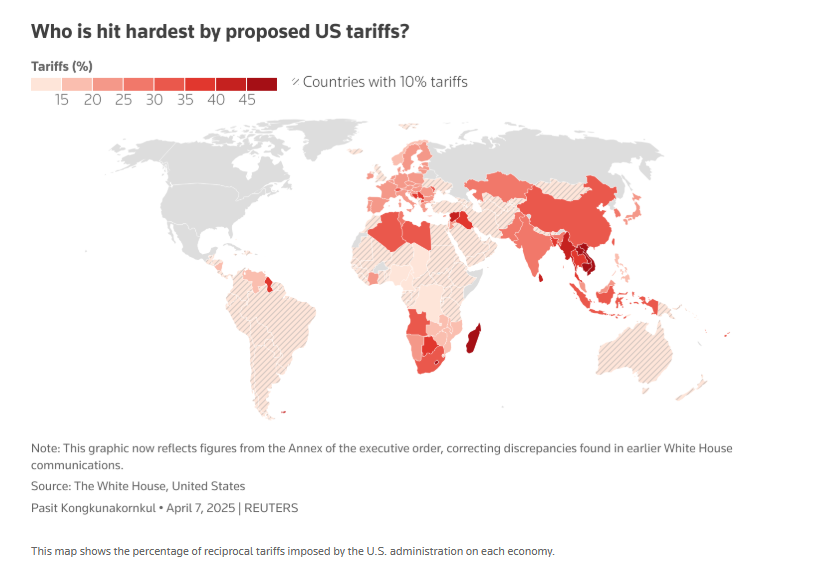

좀 더 지켜봐야겠지만 2-3월 트럼프의 관세으로 인한 3월 순관세 수입은 82억 달러로 금번 tax cut으로 인해 예상되는 10년간의 $5조 달러 세수부족분을 매꾸기엔 턱없이 모자란 금액이라고 한다.

#미국 재정적자

트럼프는 표심에 직결되는 MEDICAID, 사회보장 관련된 지출을 삭감하지 않을 것이라고 하며, (언제 말이 다시 바뀔진 모른다..)

|

| https://www.whitehouse.gov/articles/2025/03/fact-check-president-trump-will-always-protect-social-security-medicare/ |

관련해 미국 연방정부의 지출항목을 보면, 더 이상 딱히 더 삭감할 수 있는 부분도 마땅치 않아 보인다. (*해봐야 국방 예산 일부)

(조정 전)

(조정 후)

다음으로는 미국 연방정부의 수입항목 내역인데, 금번 tax cut으로 인해 약 연 5천억 달러의 세수가 덜 걷힐 예정이며, 인플레이션으로 인한 소비위축, 기업활동 감소로 인해 예상 수입내역은 약 -1~3%정도 더 하향조정되는게 맞지 않나 싶다

(조정 전)

(조정 후)

하기의 자료는 미 교역국의 주요 나라별 수입액 * 관세율 = 수입세수를 좀 더 세분해서 계산 한 값이다.. (큰 차이는 나지않는다..)

|

| https://www.washingtonpost.com/business/2025/04/10/trump-tariff-rate-china-imports/ |

|

| 중국만 패도 되는 이유.... |

위의 내용들을 종합해 최종 정리해보면, 여전히 미국은 -1.6조 달러의 재정적자를 벗어나지 못할 것으로 사료되며,

이러한 미국의 재정적자는 이후 장기채 추가 발행을 통해 다시 메꿔지게 되며, -> 이는 다시 미국 부채증가로 이어지며, -> 부채 증가는 다시 미국 장기채 금리상승-> 높은 채권 수익률은 다시 -> 달러강세로 이어지며 -> 부채증가의 악순환에서 벗어나기 힘든 구조로 갇힐 수 밖에 없지 않나 싶다.

|

| 선행적으로 미국으로부터의 에너지 수입액을 높여, 미국과의 절대 수출금액 자체를 여타 경쟁 미국 교역국보다 먼저 늘려야 한다. |

|

| https://www.reuters.com/technology/will-trump-tariffs-make-apple-iphones-more-expensive-2025-04-03/ |

1) 전략적으로 미국안보, 미국 국익에 도움이 됨과 동시에

2) 대한민국 국익에 도움이 많이되는 부가가치가 많이 남는 제품 위주로

조선, 방산 피팅,강관(*미국산 에너지) LNG 복합화력기기(*발전기기) 변압기,chip(*AI)

5% 정도로 마진이 낮은 단순 가공

우리는 반대로, 미국의 짜놓은 대세에 편승해 기회를 잘 살려야만 한다.

댓글 없음:

댓글 쓰기