결국 프리드먼 형님이 말하려던 핵심 주제는 아래와 같다.

1) 인플레이션은 화폐증가 속도가 생산증가 속도보다 빠를 때 발생하는 화폐적 현상이다.

2) 오늘날 모든 정부가 화폐량을 결정하거나 결정할 수 있다.

3) 인플레이션에 대한 처방은 화폐증가율의 하락, 오직 그것뿐이다.

4) 인플레이션이 발전하기까지는 몇년의 시간이 소요되며, 인플레이션 처방에 따른 부작용은 불가피다하다

지난 수년간 발생해왔던 인플레이션 또한 지금과 같이 정부의 무능으로 인해 발생해왔지만, 정부는 (여느 시대와 다르지 않게) 물가상승의 원인을 오일 산유국들의 욕심, 독점과점 자본가들의 욕심 등에 돌려 자신들의 책임을 감추려고만 했다고 한다.

돌이켜 생각해보면, 2019년말 Covid19이 나타난 이후, 미국 트럼프 정부하에서 찍어냈던 엄청난 화폐증발 효과(*인플레이션)가 2년의 시차를 두고, 2022년 바이든 정부에 들어와서 본격적으로 발생했다고 말할 수 있지 않나 싶다.

결과론적이지만, 연준도 서로 상충되는 물가와 실업률을 동시에 안정화시키기 위한 soft landing을 목표로 했었기보다는 hard landing을 통해 빠르고 강력하게 물가를 잡았어야 했지 않나 싶다.

soft landing을 목표로 잡은 것 부터가, 1) 이미 연준은 정치화되어 있었거나, 혹은 2) 멍청하거나 둘 중 하나이지 않나 싶다.

#인플레이션 시대에서의 AI의 역할

아래는 Open-AI 샘알트먼이 직접 쓴 '모든것의 무어의 법칙'의 글이다.

내가 이해한 요지는 AI 로봇이 모든 인간의 노동력을 대체하는 시대가 도래할 것이며,

노동력의 가치 = AI 로봇의 가치 = 반도체 칩의 가치 = 모든 재화, 서비스의 가격(값) 공식이 성립되어

무어의법칙이 적용되어 매해 가격이 하락하는 칩의 가격(가치)이 모든 곳에도 성립되어 물가는 매해 하락할 것이라는 것이다.

결국 AI 시대에서 살아남는 2가지 자산(?)이 존재하는데, 첫번째는 (당연) 'AI value chain에서의 핵심 기업의 가치'이고, 두번째는 공급이 제한되어 있는 '부동산의 가치'라는 것이다.

|

#AI Chip = Dollar

사실 밀턴 프리드먼도 money mischief에서 비슷한 맥락의 제안을 했었다.

밀턴 프리드먼은 앞으로 인플레이션이 점점 가속화될 것이라며, 우려를 나타냈는데,

그 이유는 첫째로, 오늘날의 통화는 과거 금,은과 같은 물리적으로 공급이 제한된 상품화폐(=금속본위 화폐)에 구속받지 않는 불환화폐(=지폐)이기에 사실상 공급을 무한대로 늘릴 수있기 때문이며,

둘째로는 화폐의 공급은 오롯이 정부, 중앙은행만이 결정할 수 있으며, 정부, 중앙은행은 포퓰리즘(=선거) 유혹에 너무 취약해 계속해서 화폐량을 늘릴 수 밖에 없다라는 것이다.

인플레이션의 가속화를 제지하기 위해선 (무능한) 정부, 중앙은행의 화폐발행권을 견제하기 위한 수단이 필요한데,

그 수단으로서 과거와 같이 물리적으로 공급의 제한이 있는 '특정 정화'(=상품)에 화폐지폐 교환비를 고정시킬 '닻의 기능'으로서 '특정정화'가 다시 필요할 것이라고 했었다.

그 수단으로서 과거와 같이 물리적으로 공급의 제한이 있는 '특정 정화'(=상품)에 화폐지폐 교환비를 고정시킬 '닻의 기능'으로서 '특정정화'가 다시 필요할 것이라고 했었다.

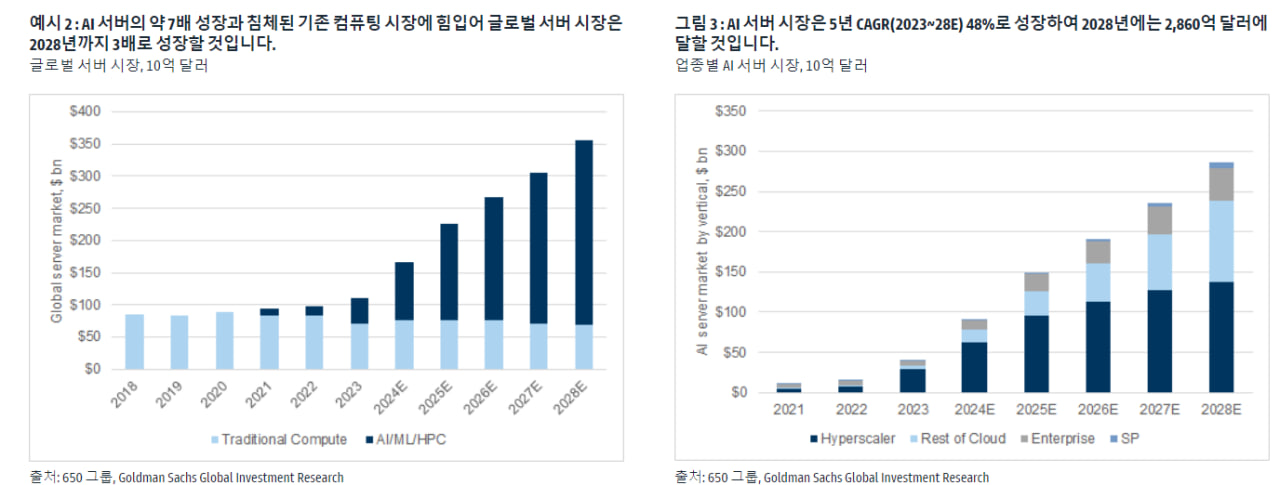

위에 언급한대로 정말 '모든것의 무어의 법칙'이 되는 세상이 온다면, 인플레이션의 닻의 역할인 '특정 정화'로서 AI Chip의 역할을 기대해 봄직하다.

AI 시대의 핵심 키워드는 생산성 향상이며,

이는 생산속도가 증가됨을 의미하며

다시, 총 생산물의 증가를 의미한다.

AI 시대의 핵심 키워드는 생산성 향상이며,

이는 생산속도가 증가됨을 의미하며

다시, 총 생산물의 증가를 의미한다.

인플레이션 효과는 화폐증가 속도가 생산증가 속도보다 빠를 때 발생하는 화폐적 현상임을 감안할때,

AI을 발전시켜 생산속도를 화폐증가속도 보다 빠르게 끌어올려야 (일시적으로나마) 인플레이션 효과를 제지시킬 수 있지 않을까 했다.

AI을 발전시켜 생산속도를 화폐증가속도 보다 빠르게 끌어올려야 (일시적으로나마) 인플레이션 효과를 제지시킬 수 있지 않을까 했다.

화폐지폐의 닻의 역할로서 과거 귀금속(금,은)의 자리를 AI Chip이 이어받기 위해서는 엄청난 Compute 능력 향상과 이를 뒷받침 하기 위한 엄청냔 양의 Chip의 생산이 선행 되어야 하지 않을까 했다.

관련해서 OpenAI의 샘알트먼도 ai가 미래의 화폐가 될 것이라고 인터뷰한 영상도 있다.

저는 컴퓨팅이 미래의 화폐가 될 것이라고 생각합니다.

I think it will be maybe the most precious commodity in the world.

아마도 세상에서 가장 귀중한 상품이 될 것이라고 생각합니다.

I expect that by the end of this decade, and possibly somewhat sooner than that, we will have quite capable systems that we look at and say, 'Wow, that's really remarkable.'

10년이 끝날 무렵에는, 아니 어쩌면 그보다 더 빨리 우리는 '와, 정말 놀랍다'고 말할 수 있을 만큼 성능이 뛰어난 시스템을 갖추게 될 것이라고 예상합니다.

The road to AGI should be a giant power struggle.

AGI로 가는 길은 거대한 권력 투쟁이 될 것입니다.

I expect that to be the case. Whoever builds AGI first gets a lot of power.

저는 그렇게 될 것이라고 예상합니다. 누가 먼저 AGI를 구축하느냐에 따라 엄청난 힘을 얻게 될 겁니다.

Um, that whole weekend, I, I kind of felt, with one big exception, I, I felt like a great deal of love and very little hate.

주말 내내 저는 한 가지 큰 예외를 제외하고는 많은 사랑과 미움을 느꼈습니다.

Um, even though it felt like I just, I have no idea what's happening and what's going to happen here, and this feels really bad.

비록 지금 무슨 일이 일어나고 있는지, 앞으로 무슨 일이 일어날지 전혀 모르겠고 기분이 정말 안 좋은 것 같았지만요.

And there were definitely times I thought it was going to be like one of the worst things to ever happen for AI safety.

그리고 AI 안전에 있어 최악의 일이 일어날 것 같다는 생각이 들 때도 분명히 있었어요.

Well, I also think I'm happy that it happened relatively early. I thought at some point between when OpenAI started and when we created AGI, there was going to be something crazy and explosive that happened, but there may be more crazy and explosive things still to happen.

그래도 비교적 일찍 이런 일이 발생해서 다행이라고 생각해요. OpenAI가 시작된 시점과 AGI를 만든 시점 사이에 언젠가는 미친 듯이 폭발적인 일이 일어날 거라고 생각했는데, 아직 더 미친 듯이 폭발적인 일이 일어날 수도 있겠죠.

Um, it still, I think, helped us build up some resilience and be ready. For more challenges in the future, but the thing you had a sense that you would experience is some kind of power struggle.

그래도 이 경험을 통해 회복탄력성을 키우고 준비할 수 있었다고 생각합니다. 앞으로 더 많은 도전이 있겠지만, 일종의 권력 투쟁을 경험하게 될 것 같다는 느낌이 들었습니다.

The road to AGI should be a giant power struggle like the world. Should I, like, well, not should I, expect that to be the case.

AGI로 가는 길은 세상과 마찬가지로 거대한 권력 투쟁이 될 것입니다. 그렇게 될 거라고 예상하면 안 되겠죠.

And so you have to go through that, like you said, iterate as often as possible in figuring out how to have a board structure, how to have organization, how to have the kind of people that you're working with, how to communicate all that in order to deescalate the power struggle as much as possible.

그래서 말씀하신 것처럼 가능한 한 자주 반복해서 이사회 구조, 조직, 함께 일하는 사람들의 종류, 의사 소통 방법을 파악하여 권력 투쟁을 최대한 완화하는 방법을 찾아야합니다.

Yeah, pacify it. But at this point, it feels, you know, like something that was in the past that was really unpleasant and really difficult and painful, but we're back to work and things are so busy..

네, 진정하세요. 하지만 지금은 정말 불쾌하고 정말 힘들고 고통스러웠던 과거의 일처럼 느껴지지만 우리는 다시 일터로 돌아왔고 일이 너무 바쁩니다.

#Donald J. Trump Shipping

2H24E 남은 하반기를 앞두고 다들 트럼프 관련주를 찾기 바쁜것 같다.

사견으로는 국내 TRUMP 관련 섹터는 '조선'이지 않을까 하며, 내 사고 흐름은 다음과 같다.

겉으로 보이는 홍해, 파나마 운하 길막 요인으로 인해 가려졌지만, 최근 컨테이너 운임의 떡상은 미국,EU의 관세정책 때문이다.

미국은 8월, EU는 11~12월 중국에 대한 대규모 관세가 예정되어 있다. 그래서 미국쪽 제조업체들은 관세를 정통으로 때려맞기 전에 비정기선(컨테이선)을 급히 구해 중국산 원재료,원부자재를 급히 땡기고 있다고 한다.

그로 인해, 전 세계 모든 비정기선들은 상해에 결집되어 버렸고, 이외의 국가들은 컨테이너선이 부족해진것이다.

그래도 시간이 촉박해 중간기점(중동,아시아국가)을 생략해버리고 바로 미국으로 들어올 수 있게 모든 컨테이너선 항로를 바꿔버렸다고 하며, 중간기점의 국가들 창고에는 컨테이너선에 선적되지 못한 상품, 재고가 쌓여있다고 한다.

그래도 시간이 촉박해 중간기점(중동,아시아국가)을 생략해버리고 바로 미국으로 들어올 수 있게 모든 컨테이너선 항로를 바꿔버렸다고 하며, 중간기점의 국가들 창고에는 컨테이너선에 선적되지 못한 상품, 재고가 쌓여있다고 한다.

문제는 이것이 일시적인 현상이 아닐 가능성이 크다는 것이다.

트럼프가 당선되면 당연 관세전쟁은 더욱 심화되는는게 불보듯 뻔하고,

EU, US 중심의 우파득세로 인해 보호무역, 패쇄경제가 짙어지며, 재정적자, 일자리 보호, 세수증대를 위한 국경세 부과로 관세전쟁이 앞으로는 더 심해질 것이다.

즉, 관세전쟁으로 인한 글로벌 공급망이 재편되는 과정속에 공급망 교란, 혼란효과 지속되어 전 세계 싣어나를 배가 부족해지는 현상은 한동안 지속되지 않을까 했으며,

항로가 정해진 정기선인 VLCC보다는 항로가 정해지지 않은, 지정학적 변수 상황에 따라 SPOT성 물량을 싣어나를 수 있는 소형선종의 호황이 이어지지 않을까 했다.

마침 운이 좋게도 (철강제의 주요 수요처인) 중국의 부동산, 건설경기는 아직 최악의 국면에 다다르지 않았으니, 중국에서 들여온 값싼 후판가격이 한동안 이어지며, 조선사들의 장기호황이 지속되지 않을까 했다.

=끝

#결론

부동산, AI chip, 조선.