미국 경기 둔화 징후: 관세, 소비, 주거, 고용 지표를 중심으로

2025년 4월 2일 Liberation Day 이후, 트럼프 전 대통령의 관세 정책 영향이 거시경제 지표 곳곳에 반영되기 시작하였다. 그 신호는 1분기 GDP 구성, 가계 소비 동향, 주거비용과 주택시장 지표, 고용 시장 등에서 관찰된다. 이들을 중심으로 미국 경기의 둔화 조짐을 종합적으로 분석한다.

1. 1분기 GDP: 순수출 급감과 소비 둔화의 영향

2025년 1분기 실질 GDP 성장률은 −0.2%(연율 기준)로 집계되었다. GDP 세부항목별 기여도를 보면 다음과 같다.

순수출(Net Exports): −4.90%p로 가장 큰 마이너스 기여를 나타냈다. 특히 **수입 증가(−5.16%p)**가 GDP 감소를 주도했으며, 이는 무역정책 불확실성에 따른 기업들의 선제적 수입 확대로 해석된다.

재고자산(Private Inventories): +2.64%p로 큰 플러스 기여를 하며, 수요 둔화를 기업 재고 축적으로 일부 상쇄하였다.

민간 고정투자(Fixed Investment): +1.34%p. 이 중 **비주거용 투자(+1.36%p)**와 **설비장비(+1.16%p)**가 견조한 성장세를 보였으며, 지적재산권 투자도 +0.25%p 기여하였다.

개인소비지출(PCE): +0.80%p 기여에 그쳤으며, **서비스 지출(+0.79%p)**이 대부분을 차지하였다.

정부지출(Government): −0.12%p. 연방정부 지출(−0.30%p)이 감소하였고, 주·지방정부 지출(+0.18%p)이 일부 보완하였다.

이처럼, 수입 급증에 따른 순수출 감소와 소비 둔화가 성장률을 끌어내리는 가운데, 재고 확대와 설비투자가 성장률을 떠받치고 있는 모양새이다.

2. 가계소비 둔화의 구체적 근거: 내구재 부진과 재화 소비 정체

1분기 PCE 기여도는 +0.80%p로 최근 수 분기 평균(1~2%p)에 비해 낮은 수준이다. 특히 **내구재 소비(−0.29%p)**가 마이너스 기여를 기록했으며, 이는 고가 소비재에 대한 가계의 구매심리 위축을 보여주는 대표적 신호이다.

전체 재화(Goods) 소비 기여도는 +0.02%p에 불과하며, 이는 상품 소비가 사실상 정체된 수준임을 의미한다. 비내구재(+0.30%p)가 방어적 성격의 소비를 유지하고 있는 반면, 내구재 소비 부진은 소비 둔화를 구조적으로 드러낸다.

결과적으로 서비스에만 편중된 소비 증가는 가계의 소비 여력이 제한되고 있음을 시사하며, 이는 경기의 하방 리스크로 작용하고 있다.

3. 주거비 상승: 모기지 금리 급등과 건축원가 상승이 동반

다음으로 미국의 가계소비 둔화에 큰 기여를 하는 것은 부동산(*주거비)이다. 미국 가계의 자산 중 가장 큰 비중은 부동산이며, 동시에 가계지출 중 가장 큰 항목도 주거비이다. 이러한 주거비는 다음 두 요인(*높은 모기지금리, 건축 자재비 상승)에 의해 상승하고 있다.

|

| ¹ 추정치: Z.1 표 B.101.e (“detail on the sector’s indirect holdings of debt securities and equity”) 및 관련 FRED 시리즈를 종합하여 계산 |

|

| 수치는 연방준비제도(Federal Reserve)와 미국 노동통계국(BLS)의 Consumer Expenditures – 2023 보고서의 Table B를 토대로 정리 |

3-1. 모기지 금리 상승

30년 고정 모기지 금리는 2025년 1월 **6.91%**에서 출발하여 3월 **6.63%**까지 하락했다가, 4월 Liberation Day 이후 6.83%까지 급등하였다. 5월에도 6.76~6.81% 범위에서 고금리를 유지하고 있다.

단순화된 관계식

모기지 금리는 미국의 **10년물 국채수익률(Base)**에 **옵션조정스프레드(OAS)**를 더해 산출되는 MBS(모기지담보증권) 수익률 구조로 설명되는데, 트럼프 1) 관세정책 2) TAX CUT 법안으로 인해 미국 10년물 국채수익률이 연일 상승흐름에 있다.

(모기지 금리의 BASE가 미국 채권 10년물 수익률이기 때문에 트럼프가 미국 채권 10년물 수익률에 발작하는 것이다.)

3-2. 건축 자재비(PPI: Construction Materials)의 상승

트럼프 관세가 철강, 알루미늄, 목재 등 건설자재 수입 비용을 인위적으로 인상시키고 있으며, 이는 주택 공급 원가의 전방위적 상승을 초래하고 있다.

따라서 트럼프 관세정책으로 인한 1) 높은 모기지금리 2) 높은 건자재비 상승으로 인한 높은 주거비용(*높은 주택가격)은 가계 소비 여력을 위축시킨다.

“Why Trump’s steel and aluminum tariffs could make US housing shortage even worse and spike home prices”

요약: 캐나다·멕시코산 철강·알루미늄에 대한 25% 관세가 주택 건축 자재 비용을 대폭 상승시켜, 이미 심각한 주거 공급 부족을 더욱 악화시킬 우려를 경고The Independent.“Car and home buyers face higher prices – no matter the court fight over Trump’s tariffs”

요약: 법원 판결로 일부 관세는 철회되었으나, 여전히 남은 철강·목재 관세가 주택 건축 비용을 건당 약 10,900달러 추가 상승시켜 구매력 감소를 초래한다고 분석MarketWatch.

또한 높은 주택가격(*높은 주거비)은 주택 판매에도 부정적 영향을 미친다는 점에서 구조적 부담 요인이다.

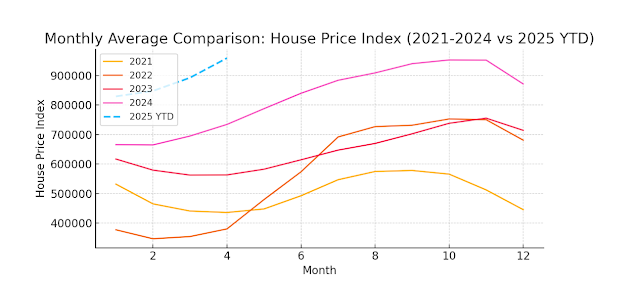

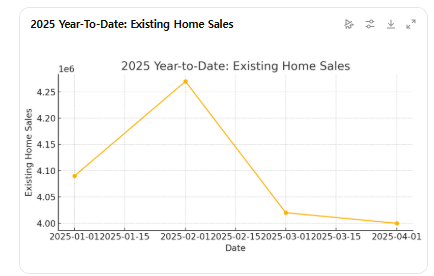

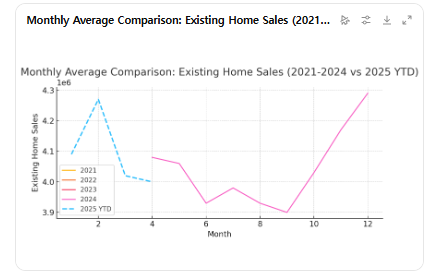

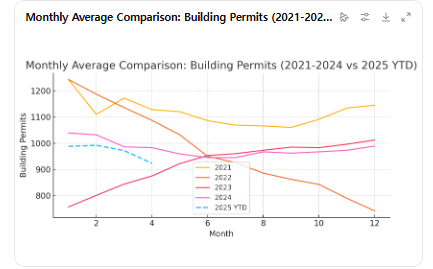

4. 주택 공급 부족: 재고 및 착공 감소세

이러한, 높은 주택가격으로 인한 주택 판매량 둔화, 주택 착공허가 건수 감소는 구조적인 주택 공급 부족 문제를 더욱 악화시킨다.

FRED의 장기 시계열 데이터에 따르면, 판매용 공실 주택 수는 2008년 2,300천 가구에서 2021~2023년엔 600~700천 가구로 급감하였다. 2025년 1분기 현재 970천 가구로 일부 반등하였지만, 역사적으로는 여전히 구조적 공급 부족 상태이다.

2009~2019년: 점진적 완화 구간

2020~2023년: 팬데믹 이후 수급 불균형 심화

2024~2025년: 금리 급등과 건자재비 상승으로 착공 수 급감

이는 높은 모기지금리 + 높은 건축원가 = 신규 공급 위축 -> 주택 공급부족 -> 높은 주택가격(*주거비) -> 가계소비 위축 -> 경기 둔화이라는 악순환 공식을 구조적으로 반영하고 있다.

5. 고용시장 선행 신호: 실업수당 청구건수 증가세

지난 트럼프 당선 이후 채권시장을 유심히 지켜본 사람이라면, 미국의 가계소비, 노동시장 관련 데이터를 유심히 지켜봐야 한다는 것쯤은 다들 인지하고 있을 것이다. 그 흐름은 아래와 같다.

24.11월 트럼프 당선 직후 미국 물가안정화, 경제정상화 기대감으로 채권매수세가 이어져 채권 금리는 낮아졌었다.

그러나, 25.4월 트럼프 Liberation day 발표 이후 관세로 인한 물가상승 우려로 채권금리는 다시 상방압력을 받았었다.

다음으로 25.5월 Beautiful Big bill 하원법안 통과로 인해 미국 재정건전성과 누적부채에 대한 의구심이 발생하면서, 미국 채권금리는 추가 상방압력을 받았었다.

그럼에도 불구하고, 4월 이후 발표된 견조해보이는 가계소비와 견조한 노동시장 data로 채권금리는 하방으로 다시 안정화를 찾는듯 했다.

위와 같은 채권금리 상방압력에 대한 우려에도 불구하고, 지금까지의 미국시장 채권금리를 안정화에 주요 기여를 했던건 노동시장, 가계소비 data였었는데, 이 data 지표들이 흔들리는 발표가 어제 있었던 것이다.

관세로 인한 물가상승, 경기둔화 그로인한 고용률 감소효과가 점차 반영되고 있는듯한 데이터가 어제 나타났다.

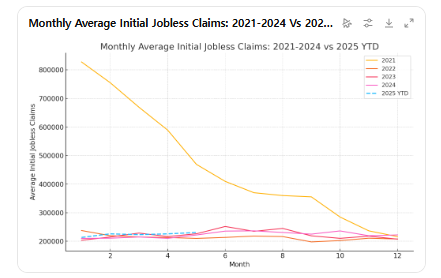

2025년 주간 신규 실업수당 청구 건수는 다음과 같은 흐름을 보이고 있다.

1월: 약 228,000건

2월: 약 215,000건

3월: 약 235,000건

4~5월: 평균 230,000~235,000건 수준 유지

이는 계절적 흐름상 봄철 일시적 반등이라 볼 수도 있지만, 2020~2024년 평균치보다 일관된 상단에서 움직이고 있다는 점에서 고용 둔화의 전조로 볼 수 있다.

고용지표는 경기의 선행지표로서 매우 중요한 의미를 지닌다. 그중에서도 실업수당 청구 건수는 기업의 인력 구조조정 시작 여부를 조기에 반영하는 지표로, 노동 수요의 위축을 선행적으로 포착할 수 있는 지표이다. 따라서 이 지표가 평균 이상에서 고착되는 모습은 향후 소비 위축 → 성장률 둔화 → 통화정책 전환 등으로 이어질 수 있는 거시경제 전반의 구조 변화를 예고하는 신호로 해석된다.

6. 정책적 파급: 관세정책의 부작용과 정치경제 변수화

정리하자면, 높은 관세 → 건축비용 및 수입물가 상승 → 소비 위축 → 고용 둔화 → 성장률 하락이라는 연쇄 효과는 이미 2025년 1분기 거시지표에 포착되기 시작하였다.

이에 따라, 향후 발표될 소비·고용 지표의 둔화 추세가 명확해질 경우, 트럼프의 정책은 정치적으로도 Roll-back 압력에 직면할 수 있다.

-

MarketWatch: “U.S. stock futures jump as federal trade court blocks Trump’s sweeping tariffs”

연방 무역 법원(U.S. Court of International Trade)이 “대통령이 의회 승인 없이 광범위한 관세를 부과할 권한을 넘어섰다”고 판결하며, 특히 4월 2일 ‘Liberation Day’ 관세를 무효화했다고 보도 MarketWatch. -

Time: “Meet the Five Small Businesses That Helped Knock Down Trump’s Tariffs”

같은 법원이 “국회의 무역 권한을 대체할 수 없으며, IEEPA(국제비상경제권한법)를 관세 부과 근거로 삼은 것은 헌법 위반”이라고 판시했고, 이를 이끈 소규모 사업자들의 사례를 조명 Time.

7. 결론: 관세발 경기 둔화가 현실화되는 시점

공짜 점심은 없다. 관세는 국가안보와 산업보호를 명분으로 하지만, 실제로는 가계 소비 위축, 주거비 상승, 고용 둔화라는 대가를 동반한다.

2025년 하반기에는 이와 같은 경기 둔화 신호들이 더욱 광범위하게 나타날 가능성이 높으며, 이에 따라 트럼프의 정책 전환 여부가 미국 경제의 경로를 결정짓는 요소로 작용할 것이다.

아무 근거없이 TACO TACO 하는것만은 아니다..

**TACO(Trump Always Chickens Out)

|

| 美 트럼프 'TACO' 신조어에 발끈.."관세 정책은 협상" |

엊그제, 파월은 또 트럼프에게 불려갔다.

트럼프는 곧 나타날 경기둔화 지표를 보기 싫어 파월을 협박해 빨리 기준금리를 낮추라는 지시를(?) 분명히 했지만, 반면 파월은 경기둔화 지표가 나오고 이러한 추세를 확인한 한참 뒤에야 금리인하를 단행할 것임을 분명히 했다.

어차피 언젠간 내려갈 기준금리이지만 중장기 타겟 중립금리(*타겟 물가)가 얼마가 될지가 궁금하다.

댓글 없음:

댓글 쓰기